产能利用率回落:富士达IPO募资扩产

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

2.1w阅读

2026-06-09 20:50

规模可以通过资本放大,但溢价能力无法通过扩产买来。

6月8日,天津富士达自行车工业股份有限公司(以下简称“富士达”)主板IPO(首次公开募股)上会获得通过。这家年产能约700万辆、客户涵盖闪电、迪卡侬、哈啰、青桔的自行车代工巨头,2025年营收突破50亿元,此次IPO计划向市场募资7.73亿元。

翻开招股书,有一组数字值得注意:自主品牌业务2025年营收8789万元,占主营业务比重1.75%,但募资中用于品牌与营销建设项目的金额,相较扩产项目的4.78亿元,体量悬殊。一家宣称要补强品牌短板的公司,资金流向却指向扩大代工产能——这留下了一个值得追问的问题。

路径依赖

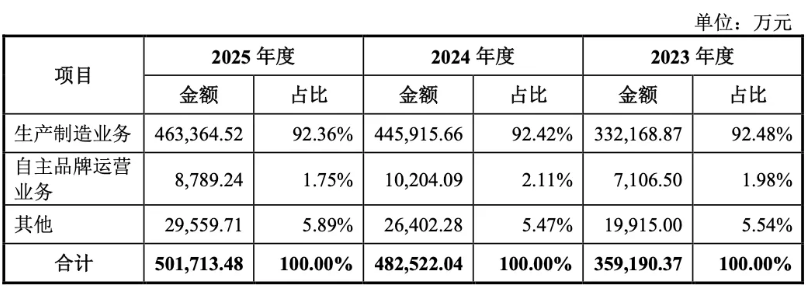

富士达的商业模式有其内在逻辑。ODM/JDM/OEM/代工制造业务2025年营收46.34亿元,占主营业务收入92%以上。对于一家深耕制造端超过二十年的企业而言,规模化产能本身就是竞争壁垒——闪电、迪卡侬这些全球头部品牌选择富士达,说明其制造能力已经通过了客户的检验。

图/富士达问询回复文件

公司在回复监管问询时也坦承,“代工为主、品牌薄弱”是基于发展战略的主动选择,并以此区别于美利达、巨大机械等走品牌路线的同行。这个解释有一定说服力:在自行车制造的全球分工中,专注制造端并非没有成功先例。

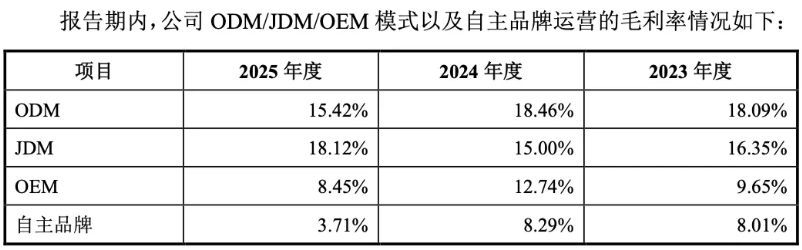

然而,从利润数据来看,这条路正在变窄。2025年,富士达自主品牌业务毛利率3.71%,代工业务毛利率维持在8%以上。两者之间的差距,与行业通常的逻辑相反——品牌业务本应享有更高溢价。对比之下,同行久祺股份(300994.SZ)2025年自主品牌毛利率达25.38%,远超其ODM业务的12.50%。

图/招股书

富士达的自主品牌,不仅规模小,连仅有的盈利空间也薄于代工。这意味着,即便公司想要推动品牌转型,当前的品牌业务本身尚未建立起足够的溢价基础。转型的起点,比想象中更低。

营增利降

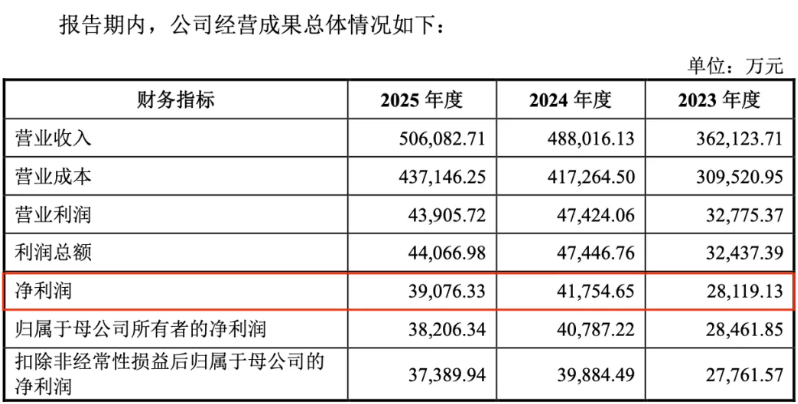

2023-2025年,富士达营收从36亿元增长至50亿元,复合增速超过18%,在中国大陆同行中排名靠前。这条上升曲线,是公司申请上市的重要底气。

但2025年的净利润为3.91亿元,低于2024年的4.18亿元。营收创历史新高,利润却在收缩,三大业务板块几乎同步承压。

图/招股书

共享单车业务的毛利率从2023年的6.82%跌至2025年的3.04%,2025年上半年进一步压缩至1.87%。公司将此归因于招投标竞争加剧导致中标订单毛利率偏低。这个解释合理,但也揭示了一个结构性问题:共享单车采购由运营商主导,富士达在定价端几乎没有议价权。

传统自行车板块受到更直接的外部冲击。2025年,富士达对北美地区的自行车销量同比减少42万辆,收入缩减约2.68亿元,产能利用率从89.53%降至77.17%。贸易政策的变化,让这块业务在一年内出现明显缺口。

电助力自行车是三块业务中唯一保持增长的板块,2025年收入11.71亿元,同比增长18.61%。这也是此次IPO募资扩产的主要方向。但这里有一个细节:电助力自行车的产能利用率已从2023年的104.17%回落至2025年的89.80%,现有产能尚未被充分消化,公司却计划再新增50万辆产能。新产能能否转化为新订单,是一个开放的问题。

7.73亿元募资往哪里流?

在IPO前的2023-2024年,富士达累计派发现金红利约1.85亿元。公司创始人辛建生与妻子赵丽琴合计控制96.94%的表决权,这意味着绝大部分分红流向了控制人家族及其关联公司。

分红之后,富士达转而向公开市场募资7.73亿元。其中,用于“电动助力自行车与高端自行车智能制造项目”的扩产资金为4.78亿元,用于品牌与营销建设的金额则相对有限。

对于这一安排,可以有不同的解读。一种理解是:分红与募资在时间上的重叠属于正常的资本运作,企业在上市前回报股东,上市后引入外部资金支持扩张,两者并不必然矛盾。另一种观察是:如果公司真正面临扩产资金缺口,为何在此之前选择大规模分红?

公开信息无法回答这个问题。但监管层在问询中已就募资必要性和合理性要求公司作出说明,说明这个问题并非只有外部观察者在意。

与此同时,富士达的海外收入依赖构成了另一层不确定性。2025年境外销售收入占主营业务收入的72.12%,欧洲、美洲、日韩是主要市场。2026年一季度,汇兑损失达1538万元,而2025年同期为汇兑收益625万元,单季利润被侵蚀超两千万元。全球贸易环境的波动,已经在财务数据上留下了印记。

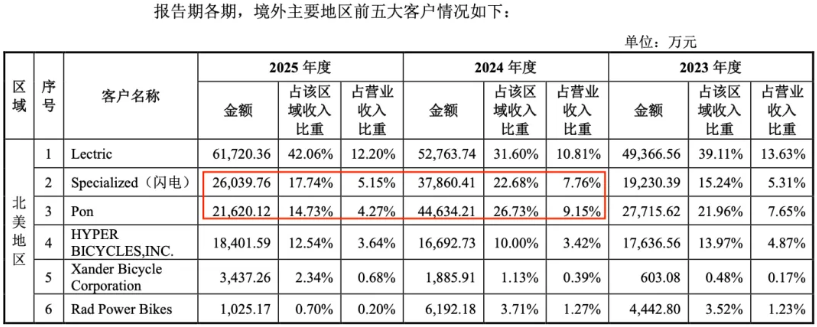

前五大客户贡献了2025年约45%的主营业务收入。2025年,荷兰Pon公司采购额腰斩,美国闪电公司订单缩减逾30%,两家客户合计减少采购3.48亿元。客户集中度与客户订单的不稳定性叠加,意味着任何一个大客户的战略调整,都能在富士达的利润表上留下可见的痕迹。

图/招股书

富士达拥有真实的制造能力和二十年积累的客户网络,这是它申请上市的基础,也是它区别于众多中小代工厂的核心资产。但一家自主品牌占比不足2%、核心业务毛利率持续承压的企业,如果募资的主要用途仍是扩大代工产能,那么上市之后,它面对的结构性问题不会因为多了一个“上市公司”的身份而自动消解。规模可以通过资本放大,但溢价能力无法通过扩产买来。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前