百迈科IPO:约80%收入靠一根手术线 募资3亿扩产1.6倍底气何在

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.9w阅读

2026-06-09 15:37

外科手术缝线国产替代标杆百迈科近八成收入依赖单一产品。然而,产品出厂价三年累计下降17%;集采压力下,公司让出渠道利润,净利润连续三年徘徊不前。

海南百迈科医疗科技股份有限公司(下称“百迈科”;证券代码:874640)拟于北交所IPO。公司公告显示,2026年6月5日,公司递交了上会稿,并将于6月12日上会。

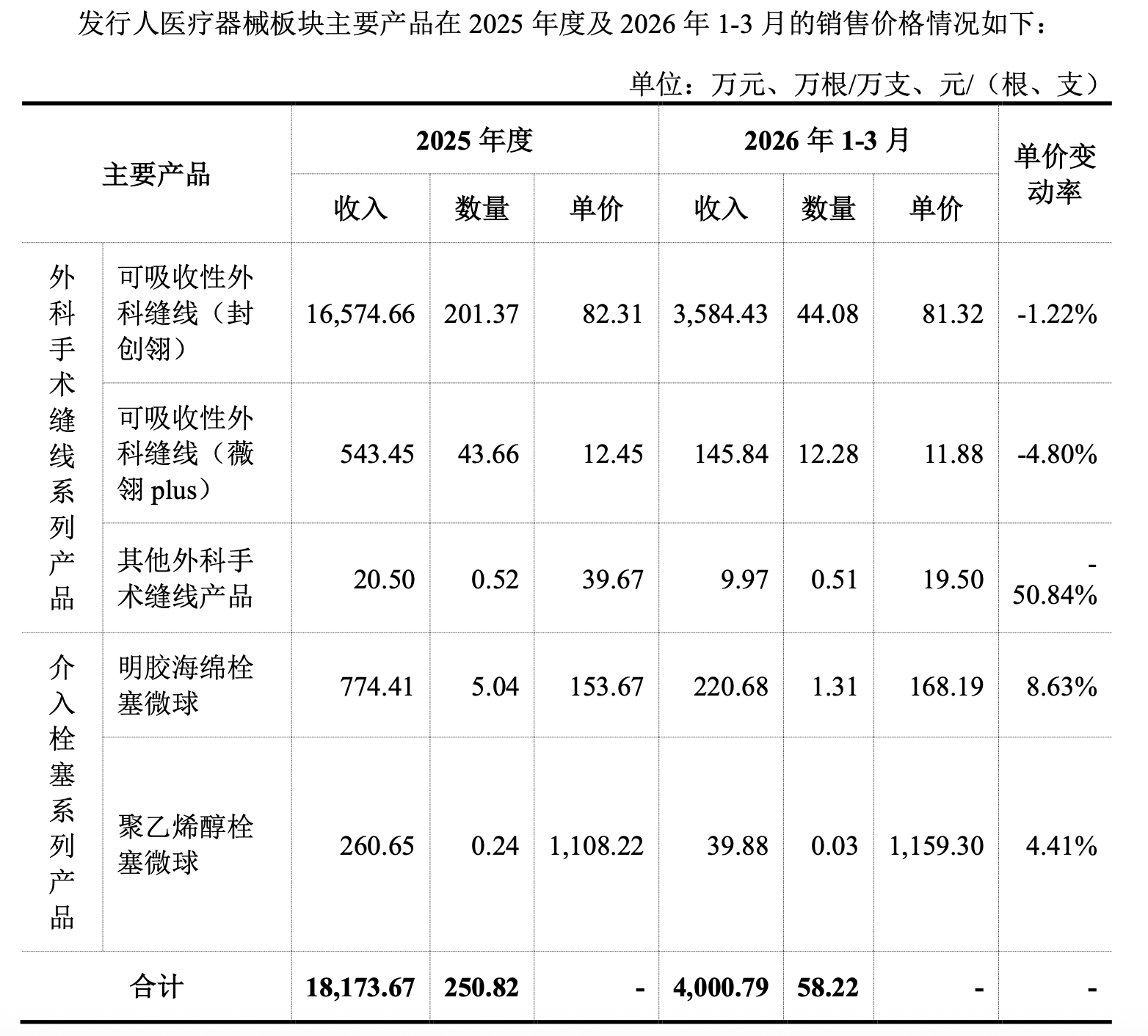

百迈科的核心产品“封创翎”可吸收性免打结手术缝线是国内首款取得注册证的国产同类产品,在部分省份集采中终端中标价238元,而2025年出厂均价82.31元。

公司核心产品出厂价三年累计下降17%,净利润连续三年基本在6900-7100万元区间。近八成收入依赖单一产品,产销率已不足84%。在此背景下募资3.06亿元扩产1.57倍的必要性与消化前景,成为监管与市场关注的焦点。

集采“以价换量”

“封创翎”是国内首款取得注册证的可吸收性免打结外科缝线,也是百迈科的核心收入来源,曾打破强生、舜科、美敦力等进口厂商在此细分领域的垄断。

由于产品被纳入集采,终端价格受中标价压制。在河北牵头三明采购联盟2023年集采、福建省2025年集采中,“封创翎”终端中标价均为238元/根;辽宁省牵头的24省联盟集采中,中标价已降至195.6元/根。

与此同时,百迈科出厂价持续走低。招股书数据显示,2023至2025年,“封创翎”不含税出厂单价分别为99.44元/根、93.6元/根、82.31元/根,三年累计降幅约17%。2025年出厂价仅相当于主流集采中标价的三成出头。

受此影响,公司毛利率在2025年明显回落,综合毛利率74.41%,较2024年的78.8%下降4.39个百分点。

而出厂价与终端中标价之间超过一倍的差价,流向了一级代理与区域配送商——百迈科主动让出渠道利润,换取集采带来的销量规模增长。

集采放量的区域分布也并不均衡。2025年福建集采落地后,百迈科在该省实现销量9.92万根、收入679万元,同比增长64.92%;2026年一季度,辽宁集采落地,公司在辽宁省销售收入同比增长145.76%。

但在2025年,广西、海南、辽宁三地已出现量价齐跌——广西收入同比下降4.55%、销量下降3.11%;海南收入下降34.29%、销量下降35.05%;辽宁收入下降17.24%、销量下降18.93%。

核心产品持续降价叠加区域市场分化,利润端先行承压。2024年,公司营业收入约1.85亿元,同比增长6.27%;净利润约6919万元,反而下滑1.41%,呈“增收不增利”。

2025年,营收回暖但利润持续承压。公司实现营业收入约2.15亿元,同比增长16.3%,增速较2024年显著回升,主要受益于集采扩面和“薇翎Plus”新品贡献。但净利润约7081万元,仅同比增长2.33%,增速落后于营收增速。

近八成收入依赖单一产品

利润承压的背后,收入结构单一的问题同样突出。

2025年,公司可吸收性外科缝线销售收入为1.66亿元,占主营业务收入比例接近80%,是公司主要收入及利润来源。在外科手术缝线产品中,“封创翎”占比96.71%。收入高度集中于单一产品,也成了百迈科核心短板。

面对单品依赖的质疑,百迈科表示持续布局新品。2025年,可吸收性外科缝线(抗菌)“薇翎Plus”正式上市并贡献收入,该产品当年4月中标福建全省集采,全年在福建省实现销量22.39万根、销售收入257万元,占该产品总收入约一半。

后续公司还计划推出“封商翎”等产品,在研的可吸收性抗菌倒刺线、可吸收性抗菌鱼骨线正处于产品注册阶段,有望逐步缩小与进口厂商的产品丰富度差距。

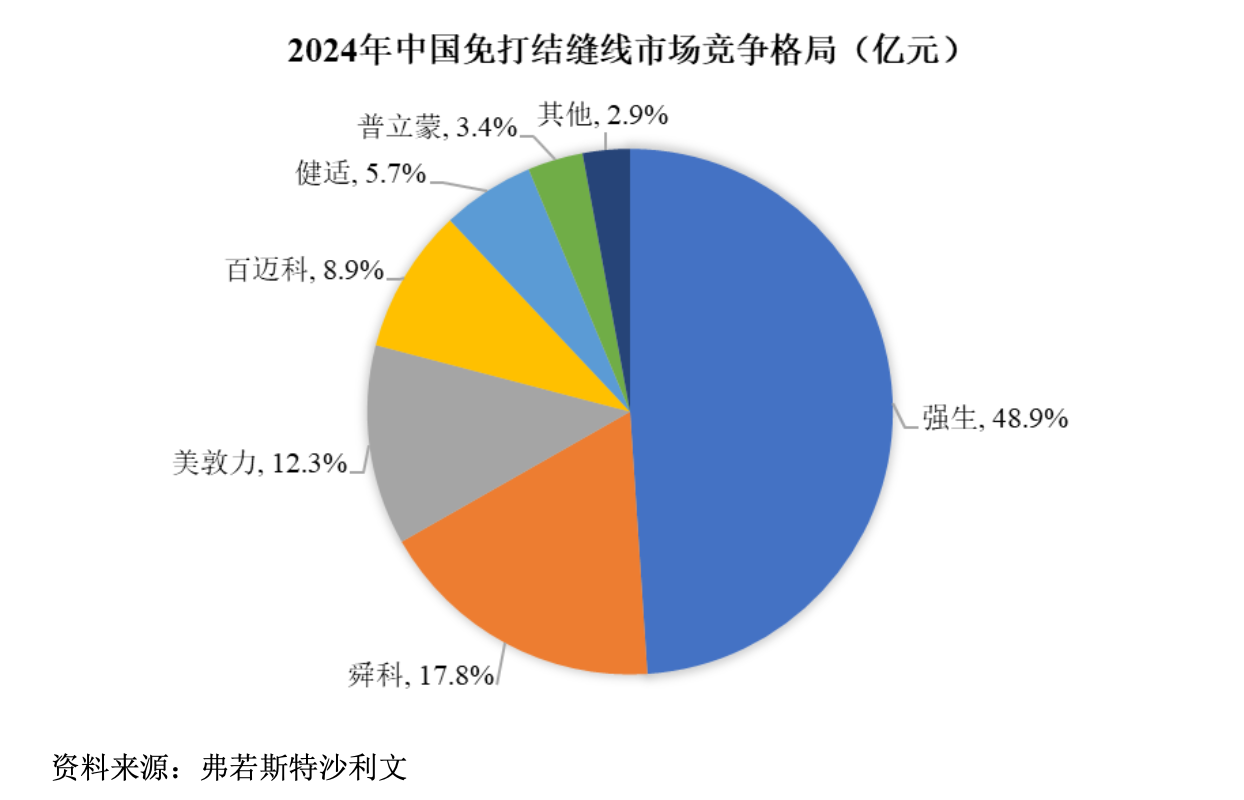

沙利文数据显示,2024年中国免打结缝线市场仍由进口厂商主导,合计占据约80%份额,其中强生占48.9%、舜科占17.8%、美敦力占12.3%;国产品牌中百迈科份额最高,为8.9%,高于健适医疗的5.7%和普立蒙的3.4%。

产品端之外,公司销售合规性也遭监管追问。北交所二轮问询的穿透核查直指“产品流向”问题。百迈科采用多层经销体系,两票制配送模式下,2025年配送经销模式销售毛利率高达89.7%;一级经销商直接向配送商或终端医院销售的比例仅约5%,绝大部分产品需经多级分销才到达医院。中介机构对终端销售的核查部分确认最终都流向医院。

逆势扩产

在区域市场分化、产能消化承压的背景下,百迈科披露了大额扩产计划,募投必要性受到关注。

产能利用上,2023年旧厂房设计产能132.48万根,利用率高达121.82%;2023年11月新厂区完工投产后,2024年设计产能升至228.31万根,利用率回落至92.04%;2025年产能进一步升至255.02万根,利用率回升至114.66%。

更值得关注的是产销率。2024年外科手术缝线产销率仅79.18%,2025年小幅回升至83.98%,连续两年低于100%,产量持续大于销量。

存货绝对规模同步膨胀。2023年末存货3731万元,2024年末增至7086万元,2025年末进一步攀升至1.01亿元,两年增长170%。

即便如此,百迈科仍计划募资3.06亿元,全部投向"海南百迈科先进医疗器械项目"。该项目工程建设费用(场地投入及设备购置安装)占比84.14%,合计约2.58亿元。项目落地后,将新增400万产能,为现有产能的1.57倍。具体产能分配上,项目将新增“封创翎”产能325万根,新增抗菌鱼骨线产能25万根、抗菌倒刺线产能50万根。

此外,还将新增2万支可吸收外科用封合医用胶及100万支皮肤创面粘合剂产能。

根据一轮问询回复,公司测算该项目税后内部收益率为21.25%。

然而,在产销率不足84%、区域市场量价分化的背景下,大规模扩产的必要性与前景仍需观察。

回到核心问题:“封创翎”出厂价三年降了17%,净利润三年原地踏步,而募投项目还将新增1.57倍产能。

在广西、海南、辽宁核心区域已出现年度量价齐跌的信号下,集采能否持续稳定放量、覆盖新增产能,成为摆在百迈科面前的关键挑战。

百迈科业绩的核心驱动只有两个,已商业化产品的集采放量节奏,以及在研新品能否如期获批。3.06亿元募投的消化前景,仍不明朗。

2026年6月12日,百迈科将正式上会。这些问题的答案,很快要交由发审委和市场来回答。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚