天弘今年新指基八成“破面”:主题ETF密集上新,港股汽车、养殖与软件产品开局承压

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.7w阅读

2026-06-25 12:33

截至6月23日,今年新发指数型股票基金整体承压,天弘基金11只新指基中9只成立以来回报为负,亏损面明显高于全市场平均水平,港股、养殖、软件等主题产品成为主要拖累。

截至2026年6月23日,今年成立的指数型股票基金正经历一场“冷启动”考验。

按主代码、不含ETF联接基金口径统计,全市场今年新成立的指数型股票基金共有269只,其中148只成立或上市以来复权回报为负,换言之,年内新发的指数型产品中,已有过半跌破了面值。

在这一背景下,天弘基金的新指基表现更为承压,根据Choice数据统计,同一口径下,天弘基金今年共成立11只指数型股票基金,其中9只成立或上市以来复权回报为负,“破面”比例高达81.82%,明显高于全市场约55%的平均水平。进一步看收益分布,这11只产品成立或上市以来的平均回报约为-5.96%,中位数约为-6.15%,亏损并非集中于个别产品,而是呈现较明显的面状扩散。

11只新指基9只告负

从具体产品来看,天弘今年新发的指数产品中,跌幅较深的多集中在港股、养殖、软件、有色金属等主题赛道。

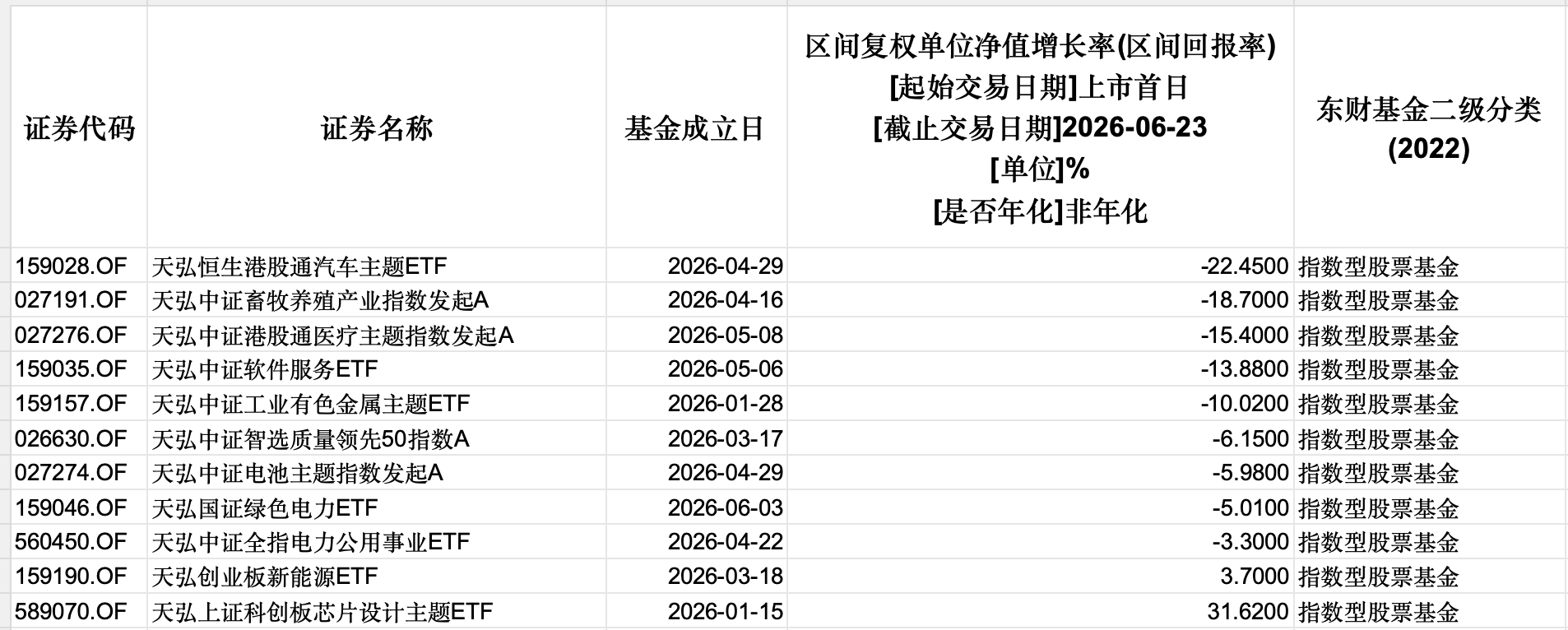

天弘恒生港股通汽车主题ETF(159028)成立于2026年4月29日,截至6月23日成立以来复权回报为-22.45%,是天弘今年新指基中跌幅最大的一只。此外,天弘中证畜牧养殖产业指数发起A(027191)回报为-18.70%,天弘中证港股通医疗主题指数发起A(027276)为-15.40%,天弘中证软件服务ETF(159035)为-13.88%,天弘中证工业有色金属主题ETF(159157)为-10.02%。

与此同时,天弘中证智选质量领先50指数A(026630)、天弘中证电池主题指数发起A(027274)、天弘国证绿色电力ETF(159046)、天弘中证全指电力公用事业ETF(560450)也均录得负收益,成立或上市以来回报分别为-6.15%、-5.98%、-5.01%和-3.30%。

在11只样本中,仅有2只产品实现正收益:天弘创业板新能源ETF(159190)成立或上市以来回报为3.70%;天弘上证科创板芯片设计主题ETF(589070)回报达到31.62%。后者是天弘今年新指基中表现最亮眼的一只,但单只高收益产品并未改变整体“多点破面”的格局。

全市场同样承压,天弘亏损面更为集中

整体来看,今年新指基的表现并不轻松,全市场269只样本中,148只回报为负,占比55.02%;若剔除12只回报为零、成立时间极短的产品,负收益比例将进一步升至约57.59%。从收益分布看,全市场新指基成立或上市以来的平均回报约为-0.67%,中位数约为-0.71%,整体处于小幅亏损状态。

但与全市场相比,天弘基金的新指基承压程度明显更高,全市场跌幅超过10%的产品有67只,占比约24.91%;天弘11只样本中则有5只跌幅超过10%,占比高达45.45%。全市场跌幅超过20%的产品有22只,占比约8.18%;天弘则有1只,即天弘恒生港股通汽车主题ETF(-22.45%)。

从相对排名来看,天弘恒生港股通汽车主题ETF的-22.45%回报在全市场269只样本中处于靠后位置;天弘中证畜牧养殖产业指数发起A、天弘中证港股通医疗主题指数发起A、天弘中证软件服务ETF等产品,也均落在全市场新发指基表现偏弱的区间。

这组对比说明,天弘今年新指基的问题并非单纯源于市场整体波动,而是产品布局方向、发行节奏与赛道表现共同作用的结果。

港股、养殖与软件赛道拖累明显

从全市场来看,今年新指基的“破面”并非随机分布,而是高度集中于部分主题赛道。

港股相关产品是亏损最集中的方向之一,全市场样本中,名称含“港股”或“恒生”的产品共有43只,其中33只成立或上市以来回报为负,负收益比例约76.74%,平均回报约为-9.32%。天弘今年的新指基中,天弘恒生港股通汽车主题ETF、天弘中证港股通医疗主题指数发起A均属于这一方向,回报分别为-22.45%和-15.40%。

养殖、农牧渔相关产品表现更弱,全市场样本中,相关产品共11只,全部为负收益,平均回报约为-16.37%。天弘中证畜牧养殖产业指数发起A正处在这一赛道中,成立以来回报为-18.70%。

软件、信息技术、互联网、科技等方向内部表现分化较大,全市场相关产品39只,其中25只回报为负,负收益比例约64.10%。天弘中证软件服务ETF成立以来回报为-13.88%,也落入这一轮主题波动的弱势区间。

这揭示了一个现实:指数基金本身不主动择股,产品净值高度取决于标的指数的走势;但基金公司选择在什么时点发行、发行什么主题、以什么方式面向投资者推广,却直接影响持有人买入后的第一段体验。对于新基金而言,成立初期的净值表现往往会成为投资者判断产品成色的“第一印象”。

主题产品密集上新的风险

今年以来,指数产品发行仍保持较高活跃度,ETF、行业主题指数、指数增强、发起式指数基金持续扩容,对基金公司而言,指数产品具有工具化、标准化、管理费率稳定的特点,是补充产品线、卡位热门赛道的重要抓手。

但新指基的密集发行也容易带来两个问题:

一是主题拥挤,基金公司往往倾向于围绕市场关注度较高的方向快速布局,比如港股科技、汽车、生物医药、养殖、电池、绿色电力、芯片等,一旦发行窗口接近阶段性高点,投资者买入后很快面临回撤,产品便容易出现“上市即调整”“成立即破面”的尴尬局面。

二是投资者风险感知滞后,指数基金常被视作透明、低成本、工具化的产品,但透明不等于低风险,尤其是窄基主题ETF和行业指数基金,其波动往往显著高于宽基指数。对于普通投资者而言,买入的不是“指数基金”这个标签,而是背后的行业β。如果行业本身处在高波动区间,新基金成立后的净值表现可能迅速偏离发行时的宣传预期。

天弘今年新指基的表现,正是这一矛盾的集中体现:一方面,公司确实布局了科创芯片设计等表现较强的方向,比如天弘上证科创板芯片设计主题ETF成立或上市以来收益超过30%;另一方面,港股汽车、港股医疗、畜牧养殖、软件服务、有色金属等多只产品同时陷入负收益,使整体“破面率”显著高于全市场平均水平。

指数业务进入精细化竞争阶段

指数基金的竞争已不仅是产品数量的竞争,随着同类ETF和主题指数基金不断增多,基金公司之间的差异不再简单体现为“有没有布局某个赛道”,而更多体现在产品发行时点、指数选择、流动性维护、投资者陪伴和风险提示能力上。

对于天弘基金而言,今年新指基八成“破面”并不意味着所有产品都缺乏长期价值,指数产品的收益最终仍取决于底层指数周期,部分主题产品也可能在后续行情中迎来修复。但对新发产品来说,成立初期大面积告负,至少说明发行节奏与投资者实际体验之间存在明显错位。

更值得关注的是,当全市场新指基已有约55%处于负收益状态时,基金公司不能再只强调“布局稀缺赛道”“把握长期趋势”,还需要回答另一个问题:当主题基金在高波动区间密集发行时,普通投资者是否充分理解其所承担的回撤风险?指数基金本应是降低投资门槛的工具,但在窄基化、主题化、热点化的趋势下,它也可能成为投资者追逐行业波动的入口。对基金公司而言,真正的竞争不只是推出更多产品,而是在合适的时点、以合适的方式,把合适的工具交给合适的投资者。

从这个角度看,天弘今年新指基八成“破面”,并不只是几只产品短期净值不佳的问题,而是新一轮指数基金扩张周期中,产品供给、赛道选择与持有人体验之间矛盾的一次集中暴露。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。