更名、高息、隐费与暴力催收:恒昌系变脸术

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.1w阅读

2025-07-31 20:48

从高额前置费到暴力催收,再到不断更名的App,恒小花风波暴露出的并非个案,而是一整套“换马甲、躲监管、赚差价”的影子金融操作逻辑。

“恒小花”App以“提额卡”为噱头吸引用户,却因高额利息、隐性收费及暴力催收引发广泛争议。运营方老牌P2P机构恒昌系通过改名套路,反复包装同一套高利贷玩法,刻意游走监管灰色地带,持续挑战合规红线。

恒昌系的借贷产品变迁

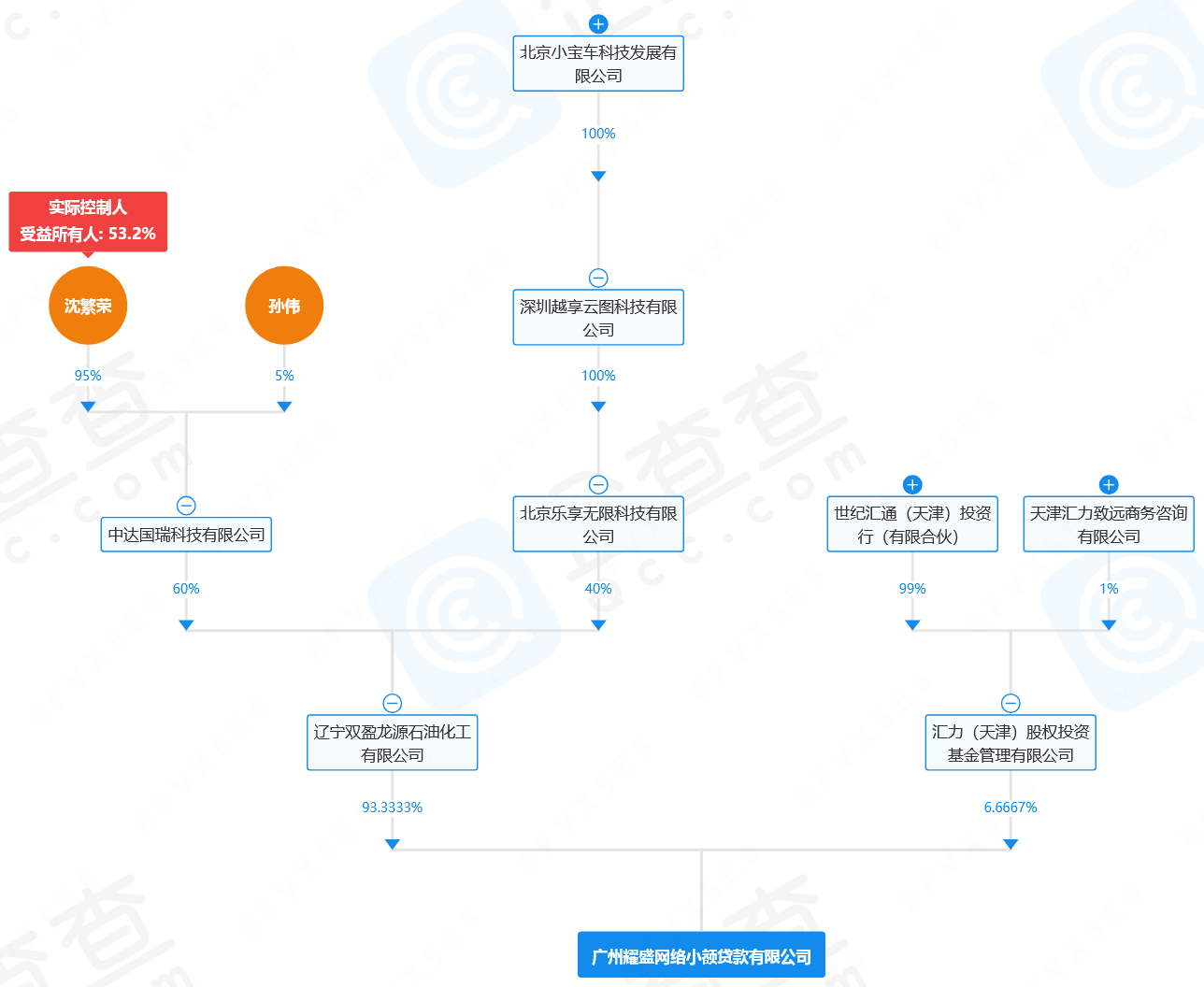

“恒小花”由北京乐享无限科技有限公司(以下简称“乐享无限”)发布,小程序运营主体为广州耀盛网络小额贷款有限公司(以下简称“耀盛小贷”),服务由乐享无限与北京君航微金信息科技有限公司(以下简称“君航微金”)提供。用户通过“哈啰打车”借钱模块接入“恒小花”,显示其广泛流量渠道。

企查查显示,耀盛小贷成立于2017年,注册资本6亿元,暂不满足经营网络小贷业务的最低注册资本门槛10亿元人民币(若为跨省级行政区域经营,则需不低于50亿元),企业注册地址位于广州市越秀区,公司法人为徐晨,实控人为沈繁荣。

耀盛小贷工商信息(来源:企查查)

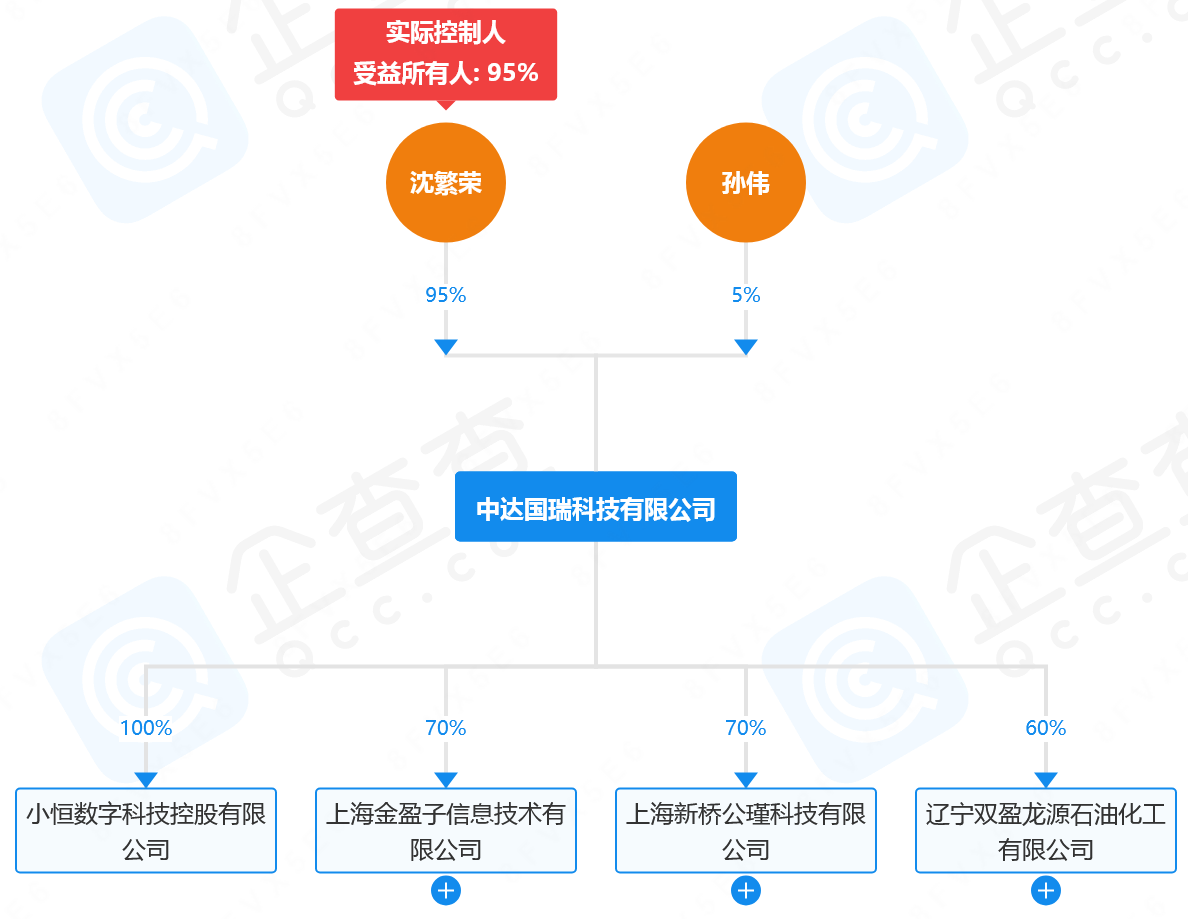

乐享无限曾用名“北京翰桥科技有限公司”,尽管股权已变更,但其历史受益人为恒昌创始人秦洪涛。耀盛小贷的股东辽宁双盈龙源石油化工有限公司,由中达国瑞科技有限公司(60%,以下简称“中达国瑞”)和乐享无限(40%)控股。中达国瑞全资控股小恒数字科技,并通过上海金盈子信息技术有限公司推出“盈小花”,后者与“恒小花”共享耀盛小贷运营主体。“恒小花”和“盈小花”均与恒昌旗下“恒易购商城”合作,显示复杂业务网络。

耀盛小贷股权穿透图

中达国瑞股权穿透图

“恒小花”是恒昌系产品迭代的产物。媒体报道和用户投诉显示,其前身为“普融花”,原名“恒易贷”,由北京网众共创科技有限公司运营,该公司曾由恒昌投资(香港)全资控股。

恒昌投资成立于2011年,初期主营小额信贷,后进军P2P网贷,推出恒易融、恒慧融、多乐融平台。2018年,恒易融累计促成出借金额564.6亿元;2019年,三家平台借贷余额近480亿元。据媒体此前报道,恒昌系贷款规模高达750亿元,但现有数据未完全证实。受P2P清退及强监管影响,恒昌创始人已退出部分公司股东名单。

高息陷阱与隐形费用

“恒小花”通过短信宣称高额度贷款或免服务费,诱导用户借款。其广告标榜“综合年化利率(单利)7.2%-36%,最高可贷20万元”,但用户投诉显示,包含了担保费、融资咨询费的实际利率远超宣传。一用户借款6300元,每期还款632.82元,核算年化利率达35.9%。还有用户借款4800元,每期含69.09元融担权益费,加上罚息,年化利率远超36%。

截至2025年7月31日,黑猫投诉平台上,“恒小花”相关投诉高达36258条。一用户投诉借款15000元,分12期,每期还款1506.83元,综合年利率“36%以上”,含隐性费用,违反“超过36%部分利息无效”的法律规定。另一用户借款25000元,平台收取融资咨询服务费,利率超36%。更有用户投诉“恒小花”联合58好借、榕树等平台放贷,利息加担保费每笔超国家24%标准,达36%。

“盈小花”产品页面同样宣称“年化利率7.2%-36%”,并提及“高额保险保障通过率95%”,但用户反映实际成本超过国家对“高利贷”的36%限定标准。一位用户在“盈小花”借款20000元,每期扣除两笔担保费,总计3453.72元,综合利率严重超标。

另有用户揭露“恒小花”捆绑“商品礼包”,价格从623元至1413元,合同未注明内容,被指为变相高息的“商品合同”。此外,北京恒荣汇彬保险公司扣款保险费也遭投诉,用户称未被事先告知即被扣0.6元并从下月开始每月132元后续扣费。

合同隐匿与信息滥用

“恒小花”App以“提额卡”为噱头,通过短信宣传可激活最高20万元贷款或信用卡提额,强调“低门槛”“免服务费”吸引用户。此类营销诱导用户进入借款流程,却隐瞒高息和隐性费用。

黑猫投诉显示,用户收到“提额卡”短信,承诺轻松借款却未披露费用详情。一用户投诉“提额卡”宣传未提示额外收费,实际借款15000元,利率超36%,直指“虚假宣传”,几乎涉及“提额卡”的投诉都指向了虚假宣传。这些手段令用户误信低成本借款,实则面临高额费用。

“恒小花”的合同披露问题饱受诟病。

用户反映,平台隐藏合同和订单信息,退息申请时无法获取。一位用户在结清4000元借款后,要求调取合同,客服却以多种理由推诿拖延。消费保平台上一用户通过“哈啰打车”借款20000元,发现合同包含1413元“商品礼包”,未事先告知且无具体内容说明,被指为“套路贷”。用户还发现,借款页面未清晰披露“商品礼包”或担保费详情,仅在还款后才看到合同隐藏条款。类似问题在“盈小花”中也有体现,其协议要求用户确保联系人信息真实有效,否则需重新提供,引发隐私泄露担忧。

南都此前报道,“恒小花”通过复杂协议设计,将用户信息广泛分享至合作方,规避披露责任。具体做法是,恒小花通过“子母协议”的方式,让借款用户以为自己只签署了四份协议,但实际上至少签署了十六份。而且,在这些协议中,用户又默默地同意了该平台向资金方、担保平台、征信机构、引流机构等众多合作方提供自己的个人信息。

平台权限获取涵盖定位、通讯录、相册等。《隐私协议》显示,“恒小花”可能在后台运行时收集设备信息,涉及麦克风、相册等权限,虽称不默认开启,但用户质疑其透明度。例如,投诉显示平台未经同意扣除保险费,涉及恒荣汇彬保险公司,客服电话为空号或虚假号码。

暴力催收的阴影

“恒小花”的催收手段被指激进。用户投诉称,逾期后平台使用虚拟号码群发短信,骚扰借款人及单位同事。一位用户因失业无力还款,平台对其及家人持续暴力催收,导致生活困境。另一用户反映,逾期一天即遭“通讯录打爆”,甚至非紧急联系人收到威胁短信。

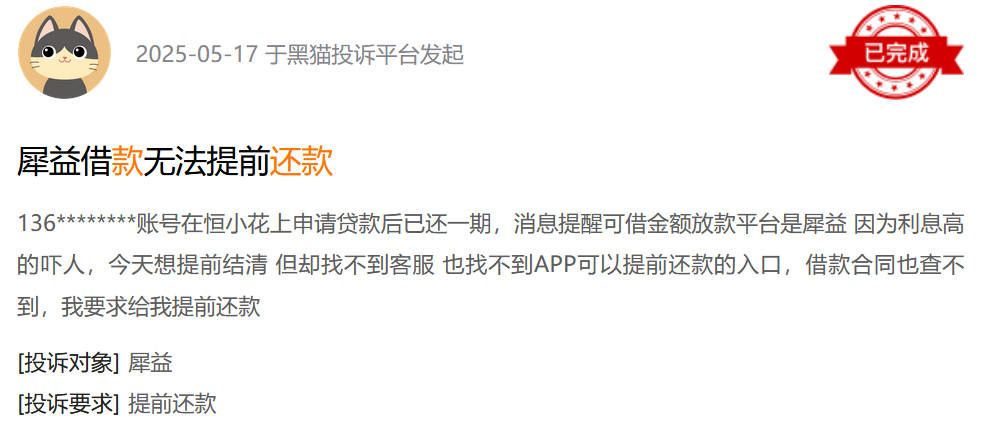

黑猫投诉显示,一用户借款8000元,逾期后平台通过榕树平台频繁骚扰其同事和亲属。另有投诉指出,恒小花联合融360、犀益等平台放高利贷,催收涉及恐吓,严重侵害用户权益。

有关暴力催收的投诉中,“恒小花”对非紧急联系人的通讯录好友进行催收,违反合规要求。一位用户在黑猫投诉称想提前还清,但平台App甚至无清晰还款入口,诱导逾期以收取高额罚息。另一用户因资金周转困难逾期,平台却持续群发短信骚扰,影响其工作和生活。这些行为不仅加剧用户负担,也引发对平台催收合规性的广泛质疑。

监管压力下的灰色地带

中国金融监管持续收紧,2020年底P2P网贷机构全部清零。银保监会指出,部分平台通过“服务费”“担保费”推高综合年化利率,诱导过度消费。法律规定,民间借贷年化综合成本不得超24%,36%以上部分无效。“恒小花”以担保费、商品礼包等规避利率红线,被法律人士批评为“披着合规外衣的高利贷”。

助贷模式虽为主流,但监管要求平台仅保留展业属性,强化持牌机构责任。“恒小花”依赖耀盛小贷等非持牌主体,资金来源和担保方资质不透明,游走于监管灰色地带。类似模式在多次清理整顿后仍存变种,增加金融风险敞口。“恒小花”的高息、隐费与暴力催收,折射出恒昌系在监管高压下的“换壳”生存术,合规缺失的现实困境令用户权益持续受损。

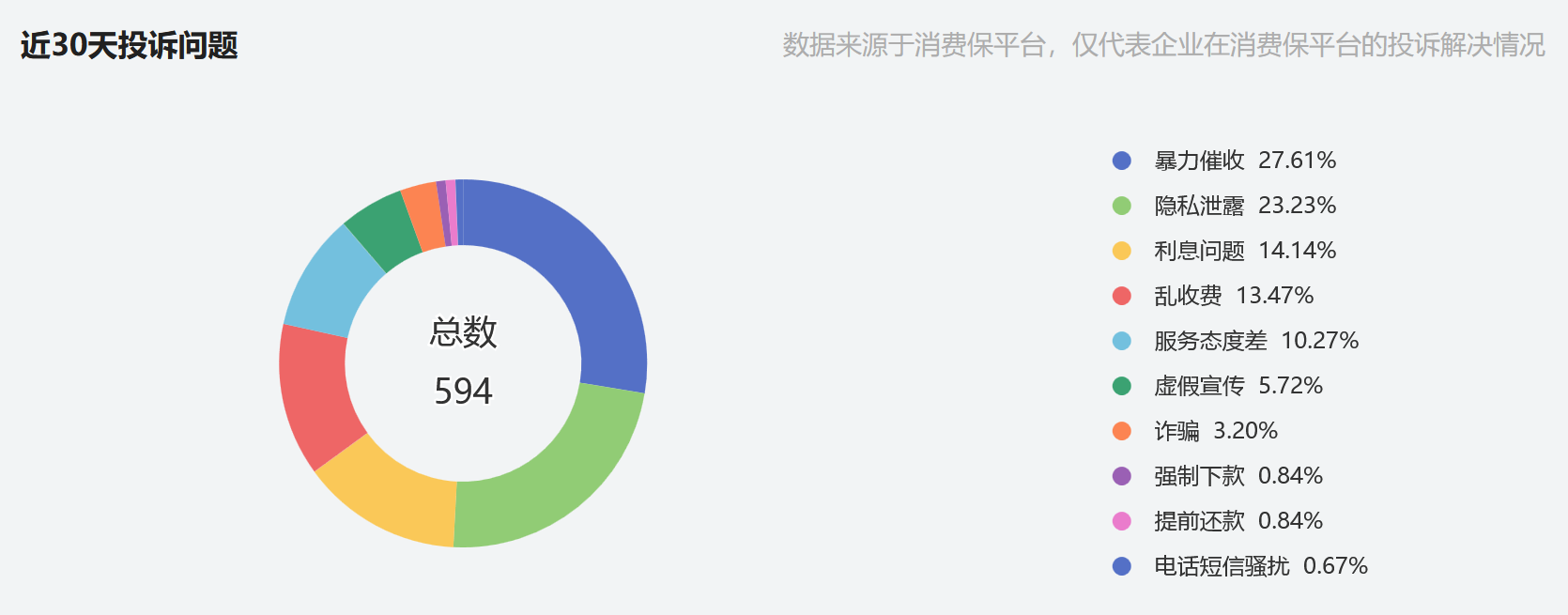

消费保平台近30天对恒小花投诉的归类

从高额前置费到暴力催收,再到不断更名的App,恒小花风波暴露出的并非个案,而是一整套“换马甲、躲监管、赚差价”的影子金融操作逻辑。这一结构的存在,使得消费者在借贷过程中面对的,不只是一个App或表面品牌,而是一个精密运作的金融通道系统,其操作风险和法律责任被层层转嫁、切割。若缺乏穿透式监管与司法追责,这样的操盘网络将在一个又一个“更名”中持续运行,而用户的处境则难有本质改善。

业内人士分析,这不是单个平台的问题,而是一个系统开发商+流量中介+风控外包+资金通道联合构成的完整灰色产业链。

随着金融科技的边界不断扩张,平台与技术提供方的“角色融合”愈发模糊,如何对这类非持牌但深度介入信贷业务的操盘主体进行有效监管,正成为亟待破解的难题。监管部门下一步或将目标从“平台端”延伸至“系统端”。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚