七旬叶锦武四战IPO:金龙电机营收增长乏力,机器人业务热身十年?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

黄嘉森

1.2w阅读

2026-06-04 18:21

身处千亿高景气电机赛道,金龙电机的营收增速却跑输行业。除此之外,公司财务数据频繁更正,极易引发外界的信任危机。三次IPO折戟之后,四闯IPO的金龙电机前路依旧坎坷。

在资本市场的门前,总不缺少屡败屡战的企业,浙江金龙电机股份有限公司(以下简称“金龙电机”)就是如此。

2026年5月25日,这家由74岁叶锦武掌舵、家族持股超82%的电机公司,正式向港交所递交上市申请。

这已经是公司第四次IPO闯关——前三次A股IPO尝试均以失败告终。

从1995年创立至今,金龙电机已走过三十余载春秋,头顶“专精特新小巨人”的光环,身处高效电机、智能制造的黄金赛道,却未能摆脱业绩增长乏力、内控治理薄弱的标签。

早在十年前,公司便开始布局机器人伺服电机,但直到递表港交所前夕,才与两家公司签下供货协议。这场跨越十年的“热身”,究竟是技术储备的厚积薄发,还是为上市故事的临时添彩?

10年三冲A股IPO折戟,为何屡战屡败?

金龙电机冲刺IPO的征程,堪称“屡战屡败、屡败屡战”的典型。

公司创始人叶锦武在上世纪70年代曾先后任职建筑公司会计、人造板厂车间主任,积累了扎实的财务与制造业管理经验。

1979年,濒临倒闭的黄岩市电机厂开启改制契机,叶锦武率先提出承包经营方案,成为浙江省首批推行企业承包责任制的经营者;1980年,他正式出任黄岩市电机厂厂长,并于1995年将公司更名为金龙电机。

图/ 金龙电机官方微信公众号

叶锦武深耕电机行业46年,将一家濒临倒闭的小工厂发展为年营收超7亿元的电机制造商,但却始终没有敲开资本市场的大门。

2016年,叶锦武带领金龙电机首次冲刺上交所IPO,申报后无疾而终;2022年9月新三板挂牌后,金龙电机又于同年12月和2024年12月两次尝试冲刺北交所,均未成功。

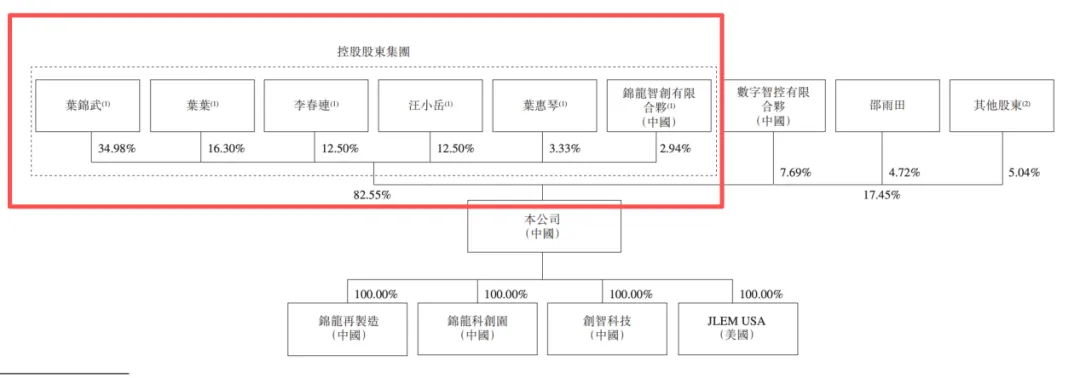

金龙电机在10年内三次折戟A股,与其家族治理下暴露的内控系统性短板不无关系,主要原因在于创始人家族的股权、管理权高度集中。

IPO前,叶锦武与妻子李春连、儿子叶叶、儿媳叶卫雷、女婿汪小岳、胞妹叶惠琴六人合计控股达到82.55%。

图/ 招股书

不仅如此,金龙电机的9名董事中,5人来自叶锦武家族,其中,叶锦武任董事会主席、李春连任董事会副主席、儿子叶叶任总经理、女婿汪小岳任副总经理,胞妹叶惠琴任董事,关键岗位由家族成员把控。

在创业初期,这种家族治理模式能够提高凝聚力,或是效率的保证,但当企业走向资本市场时,由于缺乏外部制衡,中小股东话语权相对更弱,就成了内控软肋。

其实,公司的内控问题早已暴露在公共视野之中。

创业之前,叶锦武曾做过6年公司会计,具备丰富的经验,但金龙电机在IPO之路上却反复受会计问题影响。

2023年到2025年,金龙电机三年内两度更换年审机构,2023年12月由大华会计师事务所换为北京大华国际(后更名为德皓国际),2025年12月又改聘中汇会计师事务所。

期间,金龙电机累计出现三次会计差错更正:第一次换所后,2022年度涉及应收票据列报、收入跨期、存货跌价准备、应付账款等14项调整,2023年半年报又涉及10项调整,这两次调整分别发生在2024年4月和8月;

第二次换所后,2026年4月,金龙电机再对2024年度关于工资奖金及大额咨询费等费用跨期的差错、税金及附加的计算差错、所得税费用的计算差错等7个项目进行追溯调整。

据不完全统计,金龙电机2024年4月至2026年4月的两年内已累计做出高达31项更正。

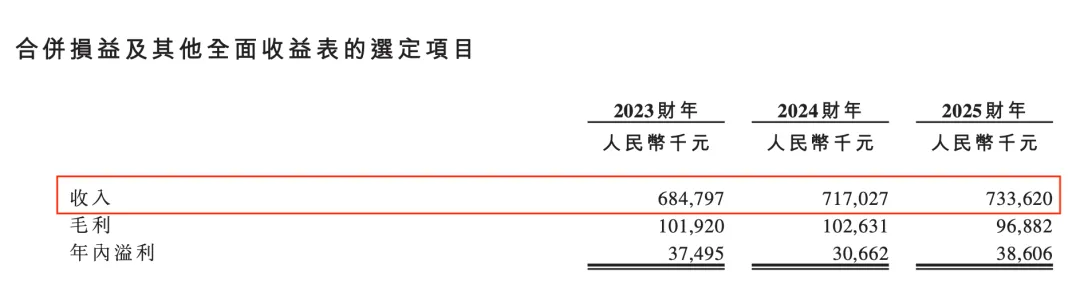

这也导致金龙电机同一时期的经营数据存在出入,2023年至2025年,其在新三板披露的财报和递表港交所的招股书中呈现出两个版本。

以营收为例,2023年至2025年,港交所招股书披露的营收比新三板财报中分别少1631.9万元、1838万元、1663.6万元。

图/ 上图为2026年金龙电机招股书数据,下图为新三板财报数据

若数据口径不统一,也可能动摇投资者对公司财务真实性的基本信任。

如今,金龙电机转战港股,若治理逻辑、内控短板不改,第四次IPO闯关恐怕仍难改写此前三次IPO折戟的结局。

站上风口,为何营收增速反跑输行业?

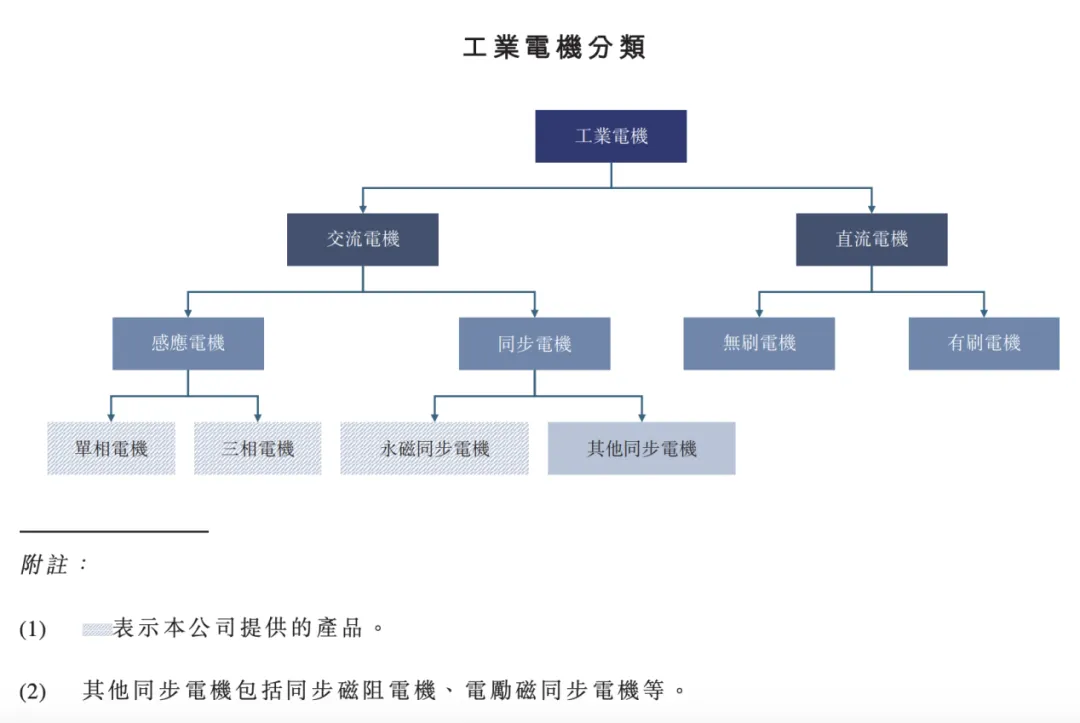

金龙电机长期专注于高效能、变频及精密性能的工业电机,为客户提供高效工具电机以及控制系统组合,包含约3000种型号,涵盖各种电压、调速选项、效率等级及其他规格,电机功率介于0.12kW至1400kW,主要是永磁同步电机(PMSM)和三相感应电机(3-PH IM)。

图/ 招股书

随着中国“双碳”战略深入实施,智能化升级及机电一体化转型,智能制造及精密驱动的需求激增,且人形机器人的爆发式增长等因素的催化,三相感应电机和永磁同步电机的市场规模也在逐年扩大。

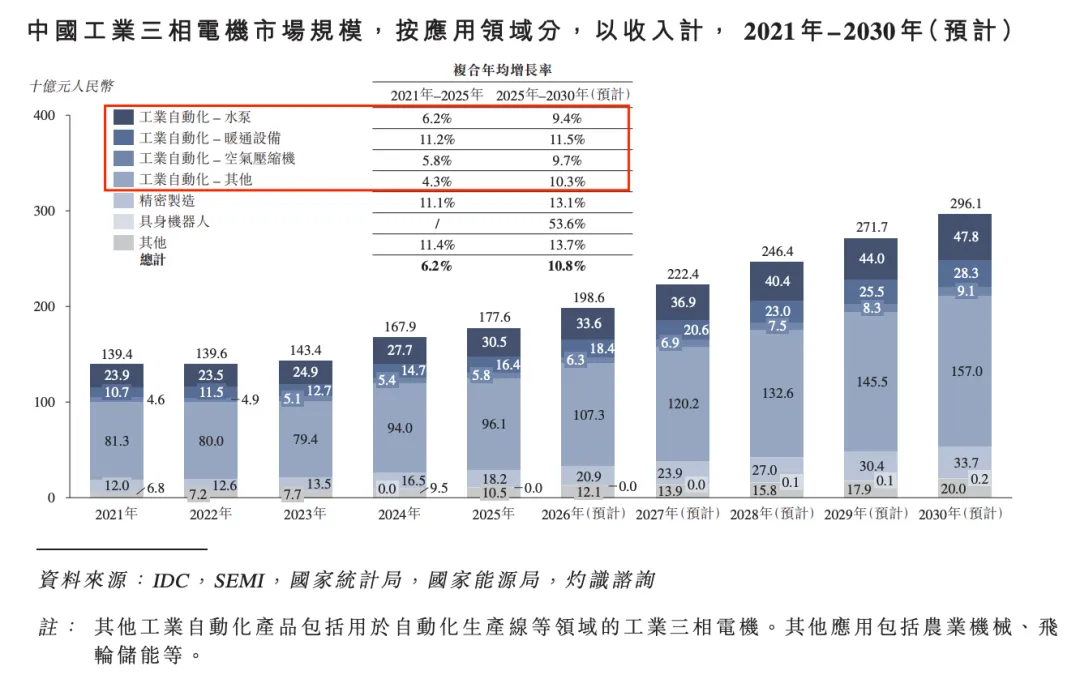

IDC、国家能源局、灼识咨询的资料显示,中国工业三相感应电机的市场规模在2025年已经达到1776亿元,预计2025年至2030年将保持约10.8%的稳定增长率,市场规模在2030年将达到2961亿元。

其中,用于精密制造和具身机器人的三相电机市场规模复合年均增速分别达到13.1%和53.6%,明显高于行业增速。

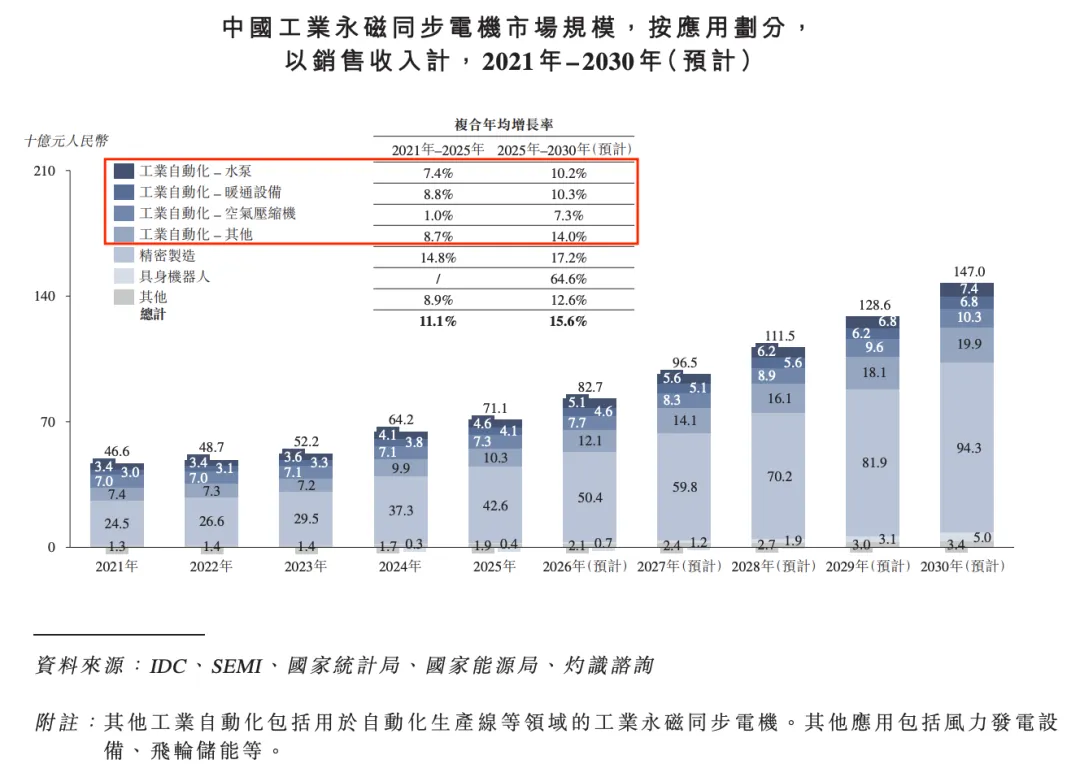

而中国工业永磁同步电机的市场规模在2025年达到711亿元,预计2025年至2030年的复合年均增速为15.6%,在2030年的市场规模将达到1470亿元。

其中,用于精密制造和具身机器人的工业永磁同步电机市场规模复合年均增速分别为17.2%和64.6%,同样明显高于行业增速。

从行业趋势看,金龙电机所处的赛道无疑是中国制造业转型升级的核心赛道。即便如此,金龙电机仍面临营收增长乏力、增速大幅跑输行业的尴尬情况。

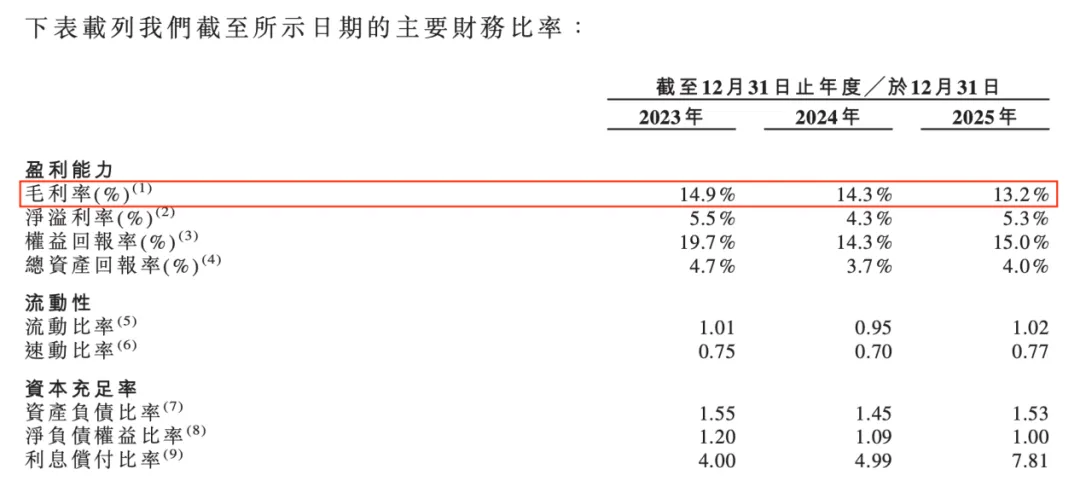

招股书显示,2023至2025年,金龙电机的营收分别为6.85亿元、7.17亿元、7.34亿元,2024年和2025年的同比增速分别为4.7%、2.3%,三年复合增速仅为3.5%。

同期,公司的毛利率从2023年的14.9%下滑至2025年的13.2%,净利率则在4.3%至5.5%之间徘徊。

图/ 招股书

这意味着,金龙电机虽然处于高景气赛道,却几乎没有享受到行业增长带来的红利。

这要从金龙电机的产品应用领域和营收结构上找原因。

图/ 招股书

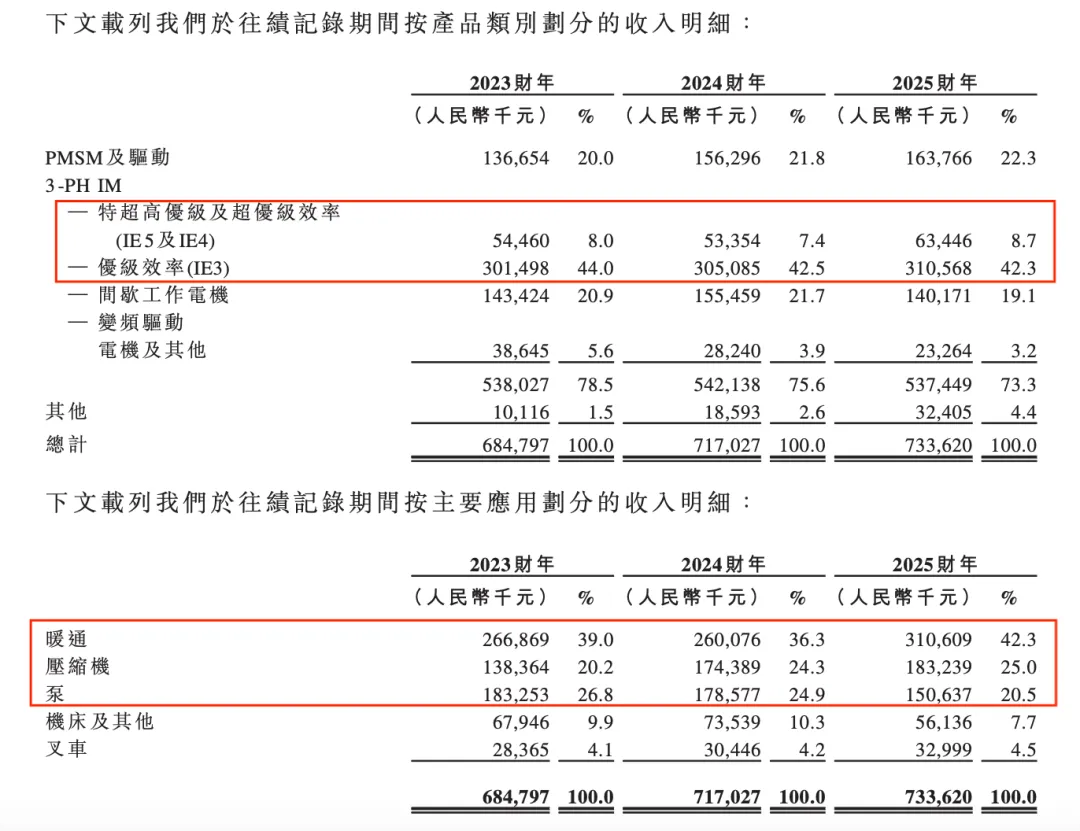

金龙电机主营永磁同步电机、三相感应电机,产品五大应用领域为暖通、压缩机、泵、机床、叉车。其中,暖通、压缩机、泵这三大传统领域的营收占比超80%,而这些领域属于存量市场,竞争激烈,“价格战”频发,导致公司毛利率持续下滑。

图/ 招股书

而在高景气、增速更高的具身机器人、新能源汽车、光伏设备等领域,公司却没有公布具体收入占比。对此,「创业最前线」也向金龙电机发去采访函,截至发稿前仍未获得回复。

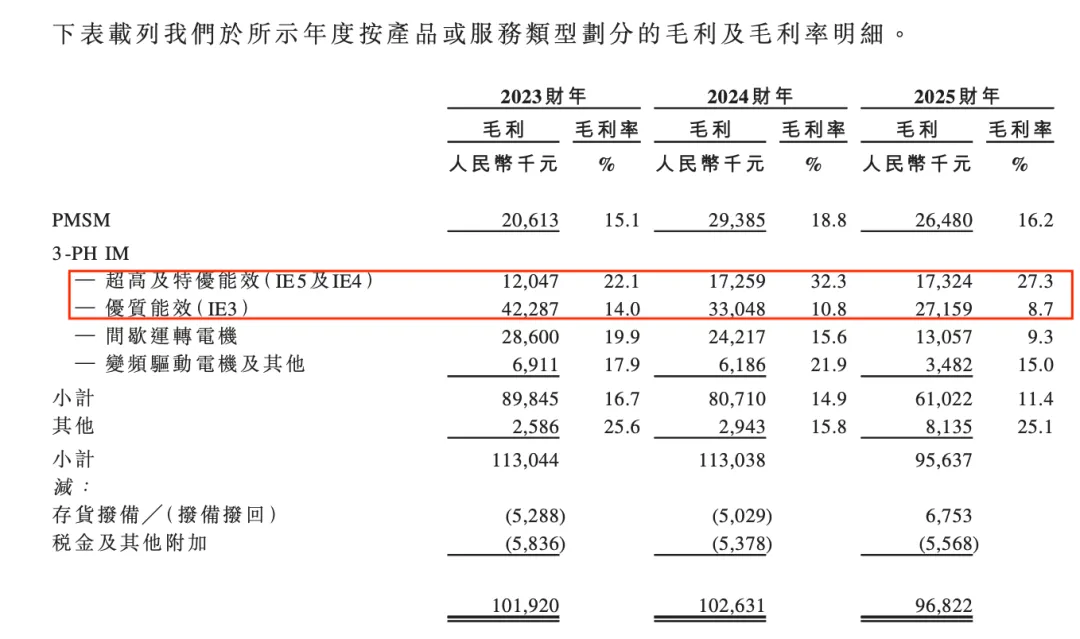

若从产品结构及对应的毛利率来看,金龙电机营收占比最大的细分产品是优质能效(IE3)的三相感应电机,2023年至2025年,其营收占比均超过42%,而这一产品的毛利率却在各类产品中排名最低,毛利率分别为14.0%、10.8%、8.7%,呈现逐年下滑趋势。

图/ 招股书

而毛利率较高的超高及特有能效(IE5及IE4)三相感应电机,营收占比却一直未超过9%。

显然,在高端产品布局上的滞后,也使得金龙电机难以分享行业高增长红利。

此外,过去3年,金龙电机的原材料及部件成本占销售总成本的8成以上。其中,铜采购成本三年涨幅分别为4.4%、8.8%、24.3%,铝价波动为2.2%、5.2%、9.5%,原材料涨价也直接影响其毛利率与经营业绩。

总而言之,金龙电机站在风口上却没能起飞,一定程度上是战略重心与产业升级趋势错位导致的结果。

机器人技术布局十年,商业化为何仍在“热身”?

无论在永磁同步电机市场还是三相感应电机市场,具身机器人的市场增速都是最快的,那为何金龙电机不涉足机器人业务呢?

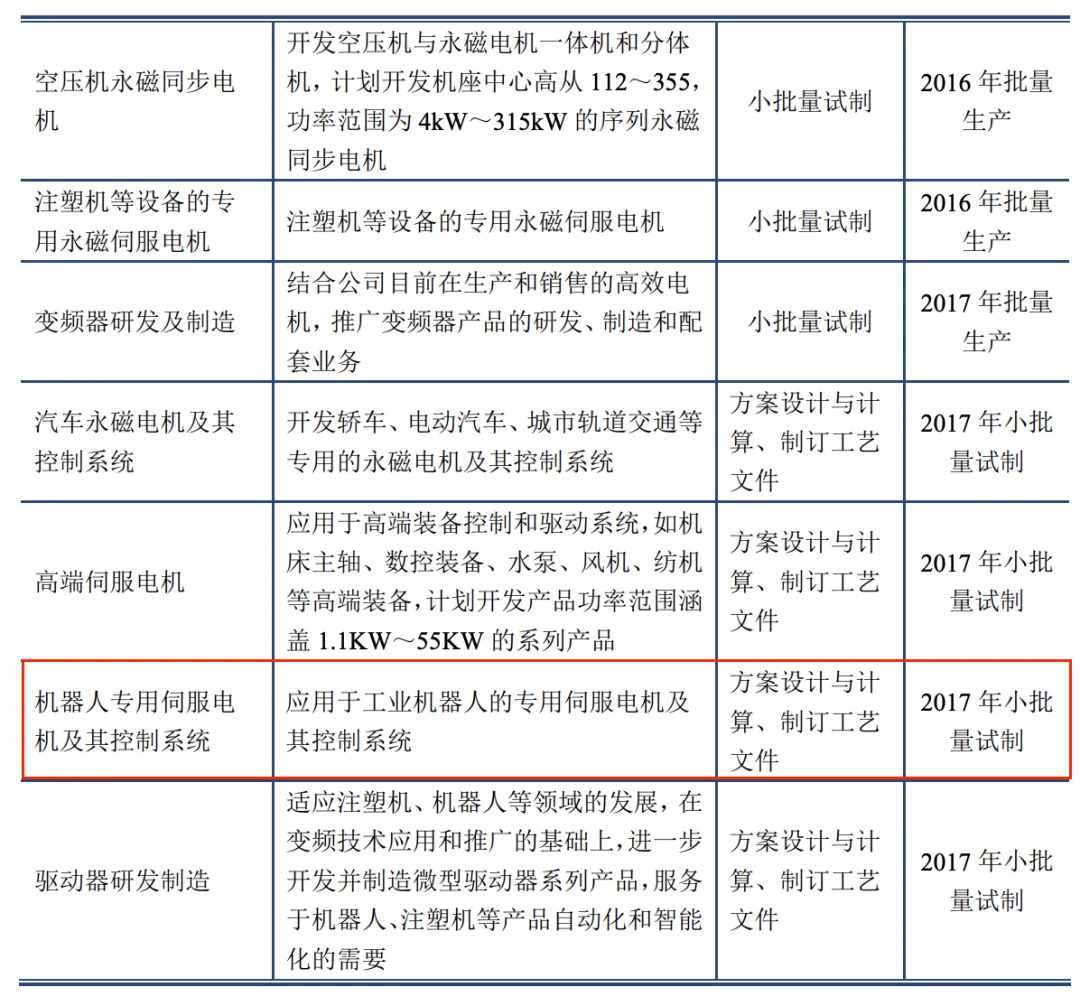

实际上,早在2016年金龙电机递交上交所的招股书中披露,在研项目中包括“机器人专用伺服电机”,并预计2017年小批量试制,说明公司当时就已经布局机器人赛道。

图/ 金龙电机2016年招股书

2022年,金龙电机还曾获国家特种机器人产业链优秀方案奖;2024年在第136届广交会上,公司也曾展出应用于工业及特种机器人和智能装备的永磁伺服电机及驱动控制系统。

这足以说明,过去10年金龙电机在机器人电机技术储备方面并非空白,但其机器人领域的商业化落地却始终停留在“热身”阶段。

在2026年的赴港IPO招股书中,公司电机产品的五大应用领域中,机器人并未在列,侧面印证该业务尚未成为核心收入来源。

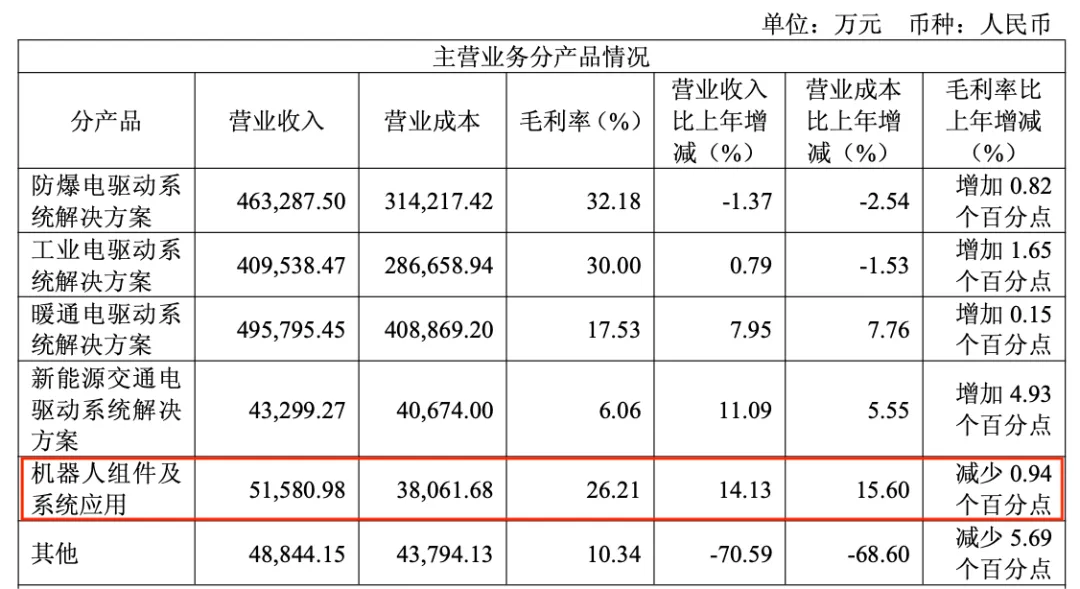

反观2016年曾被金龙电机列为同行业可比公司的卧龙电气(现名为卧龙电驱),在2025年的财报中已将“机器人组件及系统应用”单列为营收项目之一,相关收入达到了5.16亿元,同比增长14.13%。

图/ 卧龙电驱2025年财报

而金龙电机在最新的招股书中仅披露,2026年5月公司与浙江一家泵企、安徽一家电动车企签订两项战略合作协议,开始在机器人机械领域进行业务拓展,在2026年8月至2028年7月期间供应工业双臂机器人及关节模组,此时距离金龙电机首次布局机器人赛道已过去十年时间。

只是,即便这两份协议如期执行,能否成为金龙电机撬动机器人市场的支点?

工业双臂机器人和关节模组是技术门槛极高的细分领域,竞争对手包括汇川技术、埃斯顿、禾川科技等已经深耕多年的国产龙头。作为后来者,金龙电机想要闯入这一赛道势必会面临激烈竞争。

作为一名“起个大早,赶了晚集”的选手,金龙电机此次IPO也计划将所募资金的35%——3730万港元(约人民币3370万元)用于将产品扩展至智能及机器人制造应用领域,其中1410万港元用于建立研发团队,研发工业双臂机器人及关节模组;2320万港元用于采购制造设备。

然而,技术储备与商业变现之间,还隔着市场渠道、客户验证和批量交付能力的重重关山。金龙电机十年间始终未能跨越这道鸿沟,直到递表港交所前夕才抛出两份机器人领域的合作协议,难免让外界质疑其究竟是战略觉醒,还是为撑起估值而做的“IPO突击”。

对于金龙电机而言,当前挑战与机遇并存,机遇在于其所处行业高景气、市场空间巨大;挑战在于其家族治理隐患、业绩增长乏力、机器人业务能否大规模商业化落地。

74岁的叶锦武带领金龙电机第四次冲刺IPO,能否叩开港交所的大门,关键在于其能否以治理革新承接行业风口,将技术储备兑现为真实的业绩增长。

(注:本文来源于“创业最前线”官方微信公众号。本平台仅为转载发布,不对内容的真实性、完整性和合法性负责,相关法律责任均由原作者及发布方承担。)

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚