昊创瑞通过会!外部人入股价低于员工,大客户依赖症明显

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

孙语彤

2.2w阅读

2025-06-24 10:08

根据招股书披露的发行方案,公司计划以17.08元/股发行新股,这意味着蔡建仁所持股份的账面价值已达1195.6万元,浮盈高达740.6万元,收益率达163%。

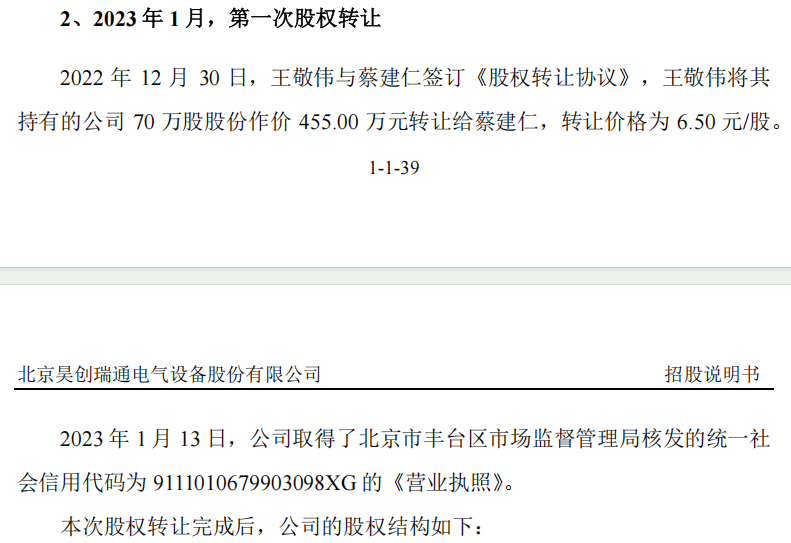

在创业板IPO申报前5个月,一笔低调的股权交易在北京昊创瑞通电气设备股份有限公司(下称“昊创瑞通”)内部悄然完成。

2023年1月29日,公司副总经理王敬伟将持有的70万股股份,以每股6.5元的价格转让给浙江乐清籍自然人蔡建仁。这笔总额455万元的交易,在当时并未引起过多关注。

然而当2025年6月17日昊创瑞通成功通过创业板上市委会议时,这笔交易的含金量骤然显现。这位被称为“看好行业前景”的电力从业者,在IPO前夕完成了一场精准的资本套利。

IPO前的低价入股

这场交易的蹊跷之处首先体现在定价逻辑上。

2020年12月,昊创瑞通通过北京鼎盛盈科科技中心(有限合伙)实施员工股权激励时,对应的价格为1.2元/股。公司参照2021年3月外部投资者的增资价格作为股份支付公允价值的确定依据,认定的股份公允价格为4.5元/股。

据其招股书,2020年公司稀释后的每股收益为0.42元,彼时其公允价格对应的市盈率为10.7倍。而到蔡建仁受让股权的2023年初,公司2022年每股收益已升至0.84元,若参照同等估值水平,合理价格应不低于9元/股。

当时公司正处于IPO申报倒计时阶段,通常此时股权估值会因上市预期而溢价。实际成交价6.5元/股较合理估值折价28%,相当于蔡建仁以低于公允价值175万元的成本取得股权,对应的市盈率7.7倍,低于员工股权激励的成本。

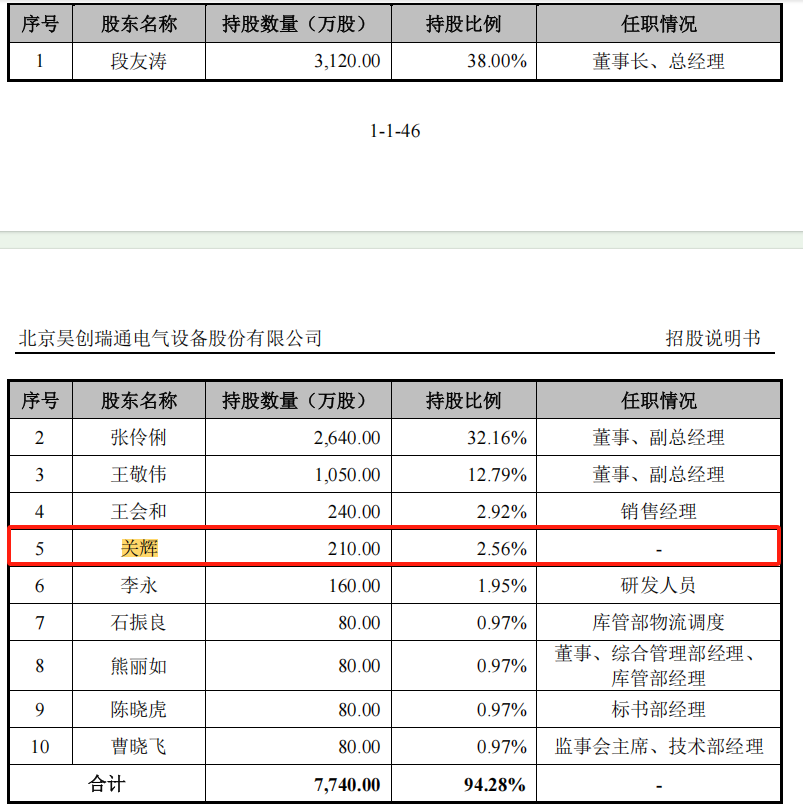

除此之外,2021年初,昊创瑞通刚改制为股份制公司,即决定增资扩股。而此次新增的210万股认购者为一名叫关辉的自然人,其在台州永诚盈富资产管理有限公司担任执行董事兼经理。关辉的增资价格为4.5元/股,对应2020年的市盈率为10.9倍,与员工激励的估值近似。以如今计划发行价格算,其拥有的股份账面价值超900万元。

同时,截至招股书披露日,在前十大股东中,关辉并未在公司担任任何职位。

深交所在首轮问询中即要求公司说明两位自然人的“入股价格公允性”及“是否存在股权代持或其他利益输送行为”。

昊创瑞通解释称蔡建仁因“从事电力行业,看好公司发展”而受让股份,公司副总经理王敬伟则因“个人资金需求”出让股权;关辉则因“个人具有较高的资金实力,看好公司发展”。

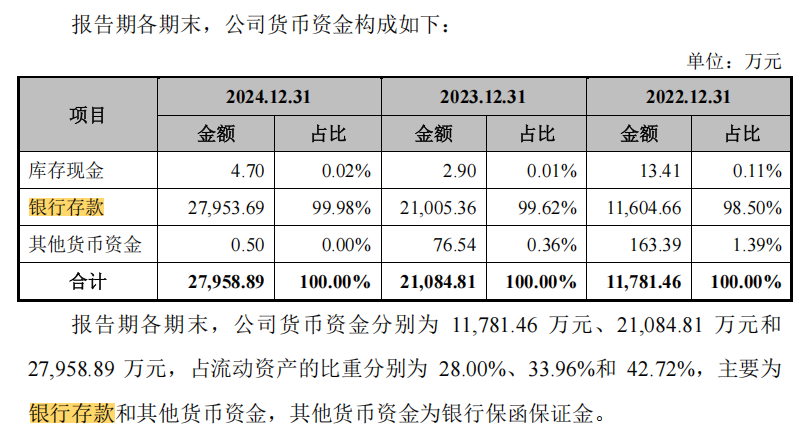

但招股书显示,2023年末公司货币资金达2.11亿元,2024年更增至2.8亿元,基本为银行存款,资金储备充足。作为持股12.79%的核心高管,王敬伟选择在IPO前夕低价转让股份给外部人士,其合理性存疑。

6月17日,当昊创瑞通成功过会的消息传出,这场始于两年前的股权交易终于显现完整图景。

根据招股书披露的发行方案,公司计划以17.08元/股发行新股,这意味着蔡建仁所持股份的账面价值已达1195.6万元,浮盈高达740.6万元,收益率达163%。若上市后股价上涨,收益还将继续扩大。

截至目前,昊创瑞通的控股股东、实际控制人为段友涛和张伶俐夫妇,两人直接和间接控制公司75.03%的股份,且分别担任公司董事长兼总经理、董事兼副总经理。

大客户依赖埋业绩隐忧

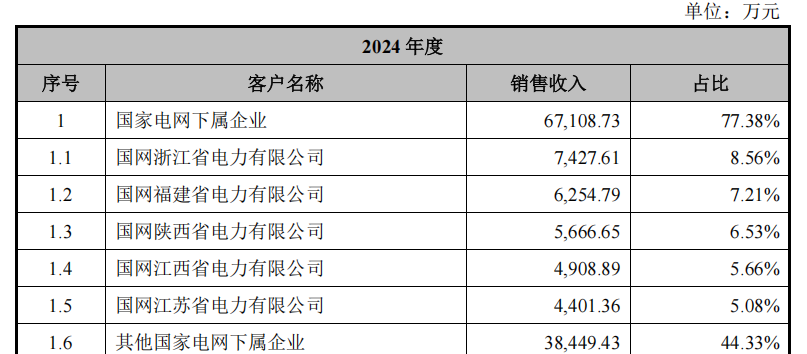

值得注意的是,昊创瑞通具有典型的“大客户依赖症”。

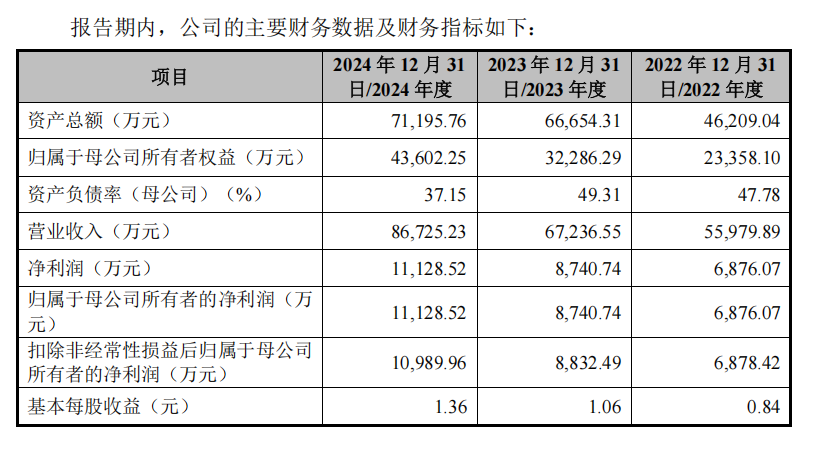

2022-2024年,公司分别实现营收5.6亿元、6.72亿元、8.67亿元,净利润分别为0.69亿元、0.87亿元、1.11亿元。

但营收中,公司对国家电网销售收入占比分别达88.92%、91.99%、77.38%。同行业对比显示,许继电气(000400)第一大客户销售占比仅44%-47%,金冠股份(300510)2024年最高值53.86%,也远低于昊创瑞通。

过度依赖单一客户导致议价能力薄弱。报告期内,公司因产品质量问题3次被国网暂停中标资格。此外,公司还曾被国网北京市电力公司和国网浙江省电力有限公司在部分种类产品中暂停中标资格6个月,还被广东电网有限责任公司扣1.5分,被国网辽宁省电力有限公司不合格累计积分积1分。

2024年,昊创瑞通核心产品智能柱上开关在国网中标排名从第2位跌至第4位,市场份额下滑3.2个百分点。此外,公司的毛利率波动较大:2020-2021年为28.63%和29.68%,2022-2024年则为25.75%、27.6%和25.67%。

与此同时,报告期内公司研发费用分别为1730万元、2336万元和3233万元,研发费用率仅为3.09%-3.73%,不及同行业可比公司5.54%-5.71%的平均水平;专利总量148项,也远低于同行东方电子(000682)的1367项和双杰电气(300444)的474项。而公司的销售费用在同期则分别为2806万元、3314万元和3517万元,均高于研发费用。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

10:24

财中社

10:20

财中社

09:56

财中社

09:54

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前