国寿安保基金换帅:固收撑起3300亿规模,权益业务难破局

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.6w阅读

2026-06-24 16:42

国寿安保基金换帅背后,是一家保险系公募在规模突破3300亿元后仍高度依赖固收业务、权益产品长期难以放量的结构性困局。

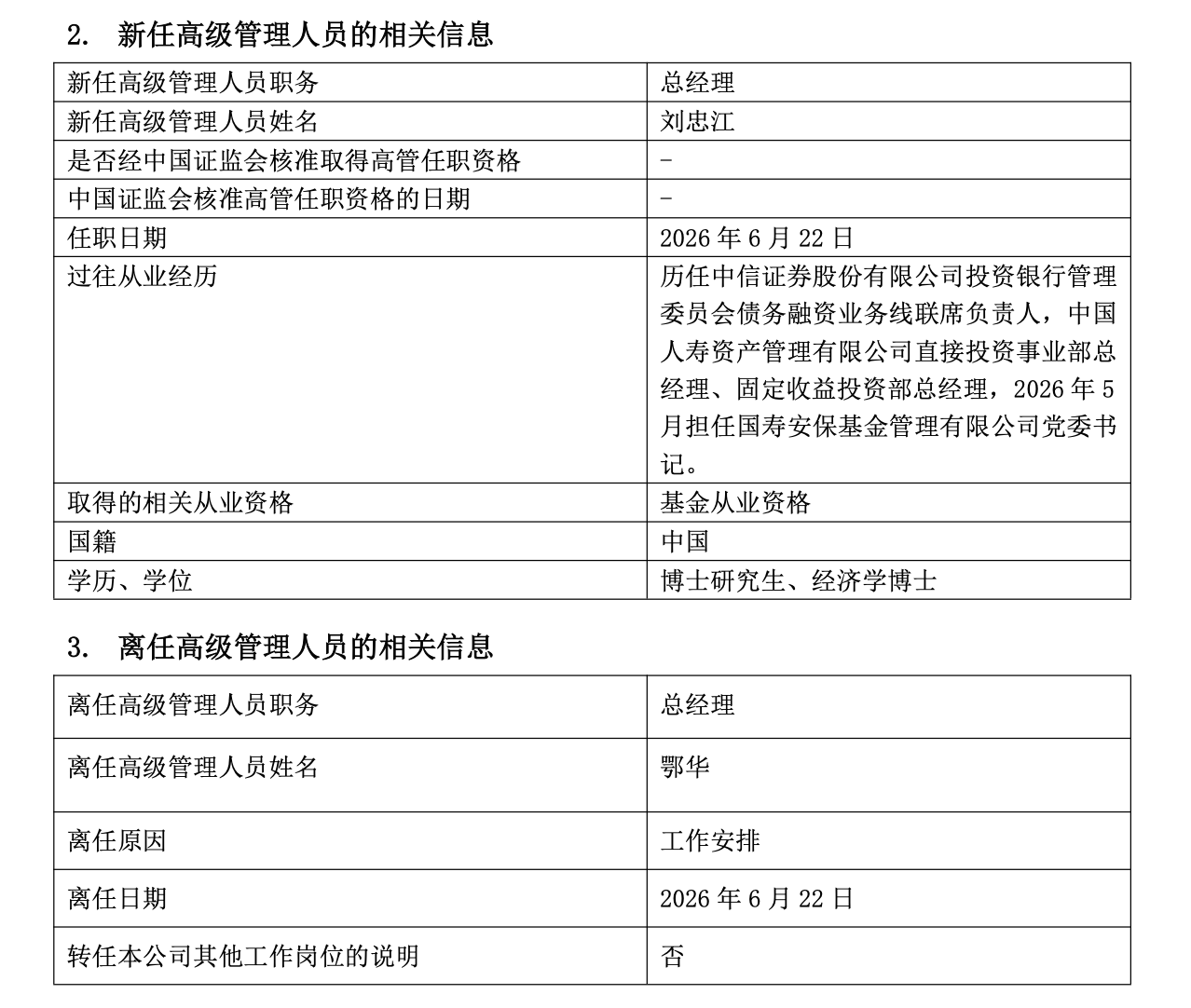

2026年6月23日,国内首家保险系公募基金公司国寿安保基金宣布换帅,原总经理鄂华因工作安排离任,刘忠江自6月22日起正式出任总经理。这是国寿安保基金成立以来的第三任总经理,三任总经理均出自控股股东中国人寿资产管理有限公司体系。

在鄂华掌舵的三年多时间里,国寿安保基金公募管理规模从约2300亿元跃升至超3300亿元,但权益类产品规模却不增反减。新任总经理刘忠江的履历以固定收益见长,或预示公司战略将进一步向固收领域倾斜。

三任总经理均来自国寿资产

国寿安保基金成立于2013年10月,原由国寿资产与安保资本投资有限公司出资设立,2023年,证监会核准国家共同基金管理有限公司受让其14.97%股权,目前国寿资产和国家共同基金管理公司分别持股85.03%和14.97%。近三任总经理均出自国寿资产体系,延续着鲜明的“股东基因”。

首任总经理左季庆自2014年1月起任职,曾任国寿资产固定收益部总经理,在任近九年,2023年1月,左季庆因个人原因离任,鄂华接任。鄂华自2002年加入中国人寿系统,曾任国寿资产基金投资部副总经理(主持工作)、权益投资部总经理,鄂华在权益投资领域的履历和经验,曾让市场猜测国寿安保基金是否打算向权益类产品倾斜。

2024年初,公司董事长也发生了更迭:王军辉因工作调整离任,于泳接任董事长,同样来自国寿资产;2024年6月,王文英履新副总经理,亦出自国寿资产体系。

此番接任的刘忠江,1979年出生,经济学博士毕业,早年任中信证券(600030)投资银行管理委员会债务融资业务线联席负责人,2020年加入国寿资产后历任直接投资事业部总经理、固定收益投资部总经理。2026年5月,刘忠江已先行出任国寿安保基金党委书记。

固收撑起规模增长

从总量看,鄂华任期内交出了一份看似不错的成绩单。数据显示,2022年末国寿安保基金公募管理规模约2288.95亿元,至2026年一季度末攀升至3350.57亿元,累计增量超1061亿元,增幅超46%。

然而,细究规模增长的构成,问题便暴露无遗。

天天基金网显示,2022年末至今,货币型基金增长约533.83亿元,债券型基金增长约689.63亿元;截至2026年一季度末,公司货币型基金规模为1551.9亿元,债券型基金规模为1591.32亿元,固收类产品合计突破3100亿元,占公司总管理规模的比重接近95%。相比之下,权益类产品不仅没有增长,反而在收缩,股票型基金仅微增15.64亿元;混合型基金则从128.11亿元缩水至56.51亿元,减少了71.6亿元。

从占比来看,2022年末混合型和股票型基金占公司总规模比例分别为5.6%和1.15%;到2026年一季度末,这两个数字已分别降至1.68%和1.25%,股票型、混合型产品合计规模不足100亿元,占比不到3%。

产品方面,2023年以来,国寿安保基金先后设立8只主题型股票发起式基金,主题涵盖优选国企、新材料、先进制造、品质消费、高端装备、数字经济、产业升级、农业产业等方向,这些产品的共同特征是:业绩弹性已有所体现,但规模转化并不充分。

截至2026年一季度末,8只股票型发起式基金A/C份额合计规模约4.33亿元,规模最大的国寿安保数字经济股票发起式A/C合计约2.75亿元,是公司近年主动权益新品中少数真正跑出规模的产品,其余主动权益新品合计规模不足1.6亿元,多数仍停留在千万级,优选国企、先进制造、品质消费、高端装备、农业产业5只基金A/C合并规模均不足2000万元;品质消费一季末合计规模更是不足900万元,是其中规模最小的一只。

业绩端则呈现明显分化,数字经济、产业升级、新材料等产品受益于科技成长和AI相关主线,成立以来净值表现较为突出。其中,国寿安保数字经济股票发起式A截至6月23日前后成立以来收益已超过两倍,产业升级、新材料等产品A类单位净值也明显高于1;高端装备、先进制造等产品同样录得正收益。

但另一方面,消费方向明显拖后腿,国寿安保品质消费股票发起式A截至6月23日成立以来收益约为-27.20%,近一年仍为负收益,对于一只2023年底成立的发起式基金而言,业绩亏损叠加规模偏小,意味着产品仍未形成稳定的市场认可度。

前基金经理“老鼠仓”风波

在业务结构失衡之外,国寿安保基金的内控体系也暴露了严重问题。

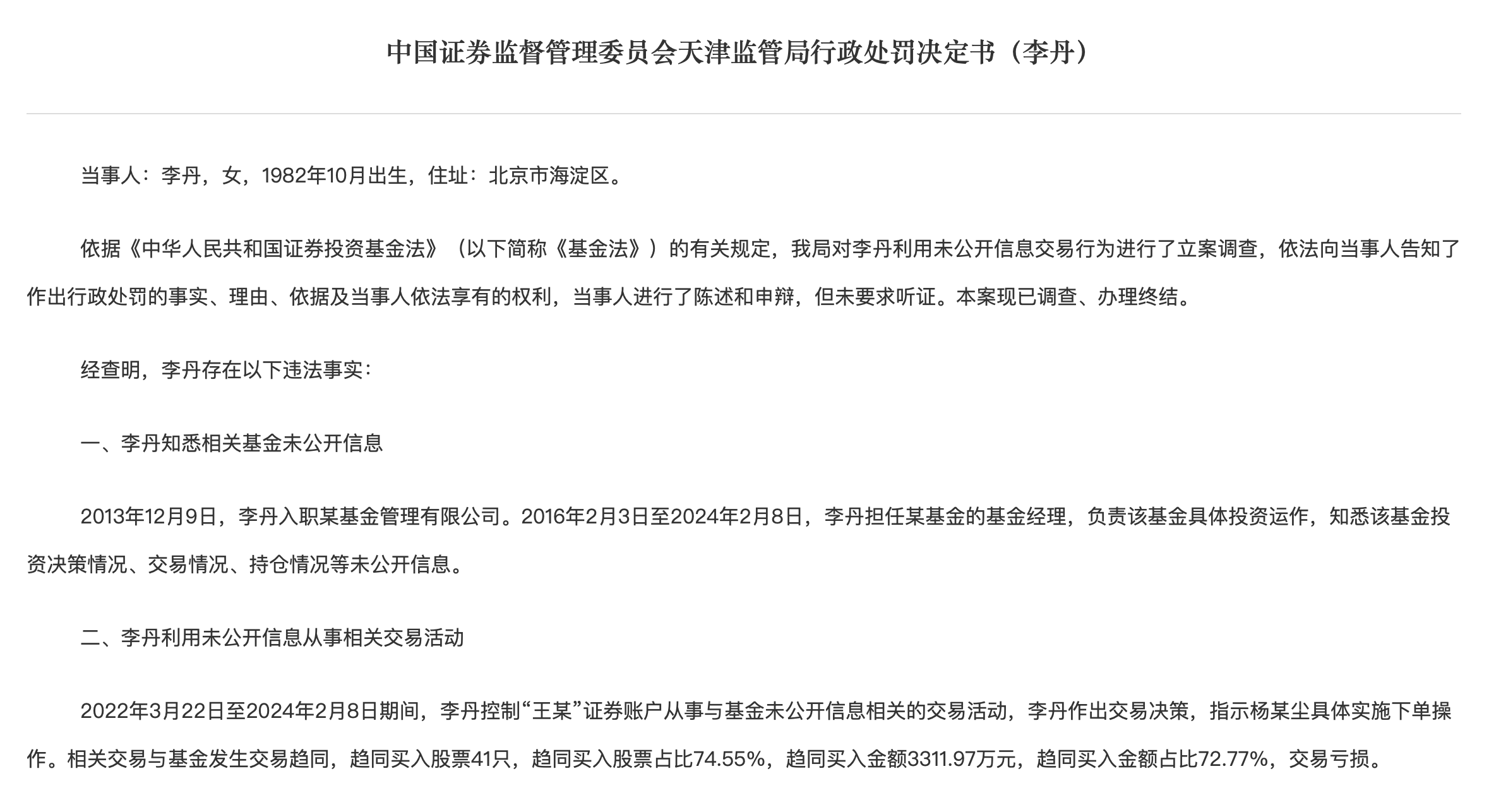

2025年8月,天津证监局对公司前资深基金经理李丹开出罚单,在2022年3月至2024年2月期间,任职超十年的核心基金经理李丹控制第三方证券账户,利用基金未公开信息开展趋同交易,共计交易41只个股,趋同交易金额超3300万元,趋同交易占比73%,最终被处以60万元罚款。更令人唏嘘的是,李丹的趋同交易最终以亏损告终。

公开资料显示,李丹于2013年11月加入国寿安保基金,历任研究员、基金经理助理、基金经理,2016年2月至2024年2月8日任国寿安保核心产业灵活配置混合型证券投资基金基金经理,该基金在其任职期间(2016年2月至2024年2月)回报率为-4.53%。

2024年初起,李丹密集卸任在管资金,直至2024年9月4日卸任最后一只产品国寿安保稳信混合,这次行政处罚曝光时,李丹已不再担任国寿安保基金任何管理职务,国寿安保基金也回应称,相关事项系李丹个人行为。

固收老将能否破权益困局?

从履历看,刘忠江的优势并不在传统公募权益投研,而是在债务融资、直接投资和保险资管固收体系。对于国寿安保基金而言,这样的背景有助于继续稳固固收和机构业务基本盘,也符合保险系公募依托股东资源、服务低风险资金配置的业务逻辑。

但同时也存在挑战,如果公司未来仍主要依靠债券基金、货币基金和偏固收产品扩规模,权益业务长期低占比的格局可能难以改变。对于公募基金公司而言,权益业务不仅关系管理费率和品牌影响力,也关系长期投研能力建设,尤其在行业费率下行、货币基金和债券基金竞争加剧的背景下,单纯依赖固收规模扩张,未必能持续带来收入和利润弹性。

国寿安保基金2026年工作会议上,公司对这一问题进行了布局,提出“把准公募基金高质量发展方向,突出含权类产品发展导向”,重点推进“固收+”基金发展,但“固收+”本质上仍是以固收为底仓的产品形态,与纯权益产品仍有相当距离。

无论如何,在公募基金行业从“规模驱动”向“能力驱动”转型的大潮中,这家管理着3300亿资产的保险系公募,终究需要正视权益业务的短板。是继续深耕固收护城河,将3300亿规模进一步做大做强;还是在稳固基本盘的同时,拿出切实的资源与决心,为权益业务开辟一条差异化的生存路径?刘忠江和国寿安保基金将如何选择,我们拭目以待。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。