二季度暴赚1100亿,中国人寿活成了“炒股之王”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.7w阅读

2026-07-15 15:12

三个月巨亏428亿,三个月豪赚1100亿——这家寿险龙头的业绩过山车,背后是一套被新准则放大的弹性密码。

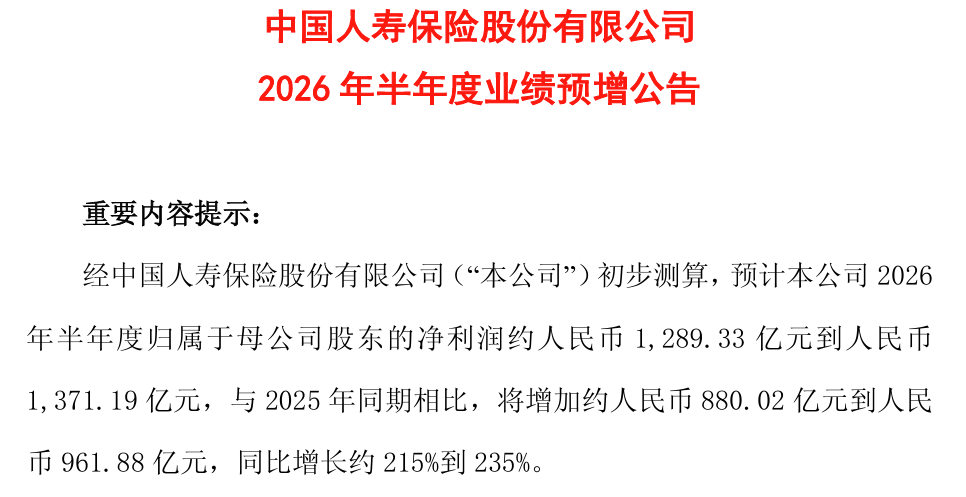

7月14日晚间,A股寿险龙头中国人寿(601628)披露了2026年半年度业绩预增公告,预计上半年归属于母公司股东的净利润将达到令人咋舌的1289.3亿元至1371.2亿元,同比增幅高达215%到235%。

在当今的金融市场环境下,半年豪取1300亿元净利润,不仅让一众投资者直呼“炸裂”,也让市场对这家巨无霸险企的盈利弹性有了全新的认知。这差不多相当于在半年内凭空“变”出了几家城商行的全年利润总和。

从428亿浮亏到千亿利润

二季度的千亿狂欢,有一个凄冷的前奏。2026年一季度,受A股市场整体震荡下行拖累,中国人寿当季公允价值变动损失高达428.6亿元,无情吞噬了绝大部分的投资收益增量,最终仅交出195.1亿元的归母净利润,较2025年一季度的288亿元下滑32.3%。

然而,就在大家以为这头巨象步履蹒跚之时,第二季度的剧情迎来反转。根据公司预告的半年度归母净利润1289.3亿元至1371.2亿元倒推,扣除一季度的195.1亿元后,公司在二季度单季的盈利高达1094.3亿元至1176.1亿元,强势冲破千亿大关。

事实上,单季度利润冲破千亿大关的壮举,在这家寿险巨头的财务账本上已非首次上演。追溯至2025年第三季度,公司就曾交出过单季归母净利润高达1268.7亿元的傲人答卷,创下历史单季最高纪录。

而此次2026年二季度预估高达1176.1亿元的利润上限,则稳稳位居历史次高点。

不仅如此,如果将视线拉长到半年度维度,这依然是保险行业有史以来首个跨越千亿量级的中报。

那么,究竟是什么力量让中国人寿在短短三个月内实现了利润的惊天逆转?

通过对底层数据的拆解,答案其实是权益市场的大幅回暖与去年同期的低基数效应产生了强烈共振。一方面,2026年二季度股市强势反弹,单季沪深300、万得全A及上证综指分别上涨11.9%、12.8%和5.2%(显著高于上年同期的1.3%、3.9%和3.3%),积压的资产浮盈得以集中兑现。

另一方面,回顾2025年上半年,公司归母净利润为409.3亿元,扣除一季度的288亿元后,2025年二季度单季净利润仅为121.3亿元。

正是这一极低的比较基数,叠加上今年二季度行情的爆发,直接推升2026年二季度单季利润环比暴涨约461%至503%、同比暴增约802%至870%的惊人幅度。

“炒股之王”是怎样炼成的

这种放大效应,也让中国人寿堪称当之无愧的“炒股之王”。

在官方预增公告中,中国人寿将业绩大增归因于“资产配置持续优化,新质生产力等领域布局稳步推进,取得良好投资业绩”。

这段四平八稳的表述背后,是一套相当直接的杠杆机制在起作用。2023年起,上市险企全面执行新金融工具准则,大量权益类资产被重分类为“以公允价值计量且其变动计入当期损益的金融资产”。简单来说,股票和基金在二级市场上的每一分涨跌,都会毫无缓冲地直接计入当期利润表。

在所有上市同业中,中国人寿是持有此类资产的绝对大户。截至2025年末,公司投资资产总规模高达7.4万亿元。为了把握市场机会,其股票和基金(不含货币市场基金)的配置比例从2024年的12.18%大幅跃升至16.89%,公开市场权益投资绝对规模超过1.2万亿元。

更为关键的是,在这批庞大的权益敞口中,被划入FVTPL类的占比高达81.5%。这种惊人的绝对规模与极高的公允价值计量比例,让中国人寿的利润表对股市行情的敏感度呈指数级放大。

在这套会计处理下,一季度的近429亿元公允价值变动损失与二季度的千亿级利润逆转,不过是同一枚硬币的两面。市场下跌时,大量账面亏损直接冲击利润;行情一旦回暖,前期积累的浮亏又迅速转化为浮盈,加倍回补。利润表便在盈亏两端剧烈摇摆,过山车式的起伏几乎成了常态。

从这组盈亏数据来看,新会计准则与低利率环境交织之下,股市的涨跌已实质性取代传统利差,成了左右头部险企业绩的核心变量。尤其是随着险资入市比例持续提升,加上向新质生产力领域不断加码,头部寿险公司身上那种“科创影子股”的特征,正变得越来越明显。

纸面富贵,还是真金白银?

当然,高弹性本身就是一把双刃剑。在新会计准则下,中国人寿万亿级的公开市场权益投资,加上极高比例的FVTPL分类,意味着利润表对股市的敏感度被大幅放大。

未来如果A股市场再次出现类似一季度的剧烈回撤,单季利润同样面临急剧缩水的风险。作为长期资金的管理者,这种季度之间动辄千亿级别的上下颠簸,对资产负债统筹能力提出了不小的考验。

这种“纸面富贵”的剧烈波动,也直接反映在分红上。尽管净利润创下历史新高,但其中包含了大量因新准则计入的未实现浮盈,实际经营现金流并未同比例放大。

这种“纸面富贵”的效应,直接反映在分红上。2025年,中国人寿全年派息总额241.95亿元,同比提升31.7%,但同期归母净利润暴增至1,540.78亿元,现金分红率反而从2024年的17.18%下滑至约15.7%。

利润创新高,分红率反而下降,原因并不复杂。一方面,新准则下净利润包含了大量未实现浮盈,利润增长并未带来同等规模的真实现金流。另一方面,“偿二代”二期全面落地,叠加新准则下净资产波动加大,保险公司面临持续的资本消耗压力。在偿付能力与低利率的双重约束下,留存利润、补充资本成为更务实的选择。

不过,投资端的起伏与分红率的短期变化,也不应掩盖负债端正在发生的调整。抛开权益市场带来的利润波动,中国人寿在主业转型上已有不少实质性推进。

为对冲长端利率下行带来的利差损风险,公司正推动预定利率与市场利率挂钩,大力发展浮动收益型业务。2025年,分红险等浮动收益型业务在首年期交保费中的占比已近50%,个险渠道更是接近60%。业务价值方面,2026年一季度,公司新业务价值(NBV)同比大幅增长75.5%,长险新单保费同比增长29.9%;拉长至2025年全年来看,其一年新业务价值达到457.5亿元,同比强劲增长35.7%。与此同时,公司新业务负债刚性成本已实现连续三年稳步下降,主业的经营质态与护城河正在实打实地改善与拓宽。

只是,在一个股市波动就能让账面多出几百上千亿利润的时代,负债端几百亿新业务价值的耕耘,视觉冲击力上确实不那么显眼。

但恰恰是后者,构成了保险公司最底层的价值支撑。投资收益驱动的账面利润,决定了短期能冲多高;而主业的持续改善、负债成本的有效压降,以及约1.47万亿元内含价值的稳健底盘,才决定了这艘船最终能走多远。

中国人寿这份千亿级的中报,把庞大保险资金遇上牛市和新会计准则之后的化学反应,展示得相当充分。它既让人看到险资作为市场力量的体量,也提醒市场,保险股的波动特征正在向大型股票型基金靠拢。未来,如何在拥抱权益高弹性的同时,平衡好账面浮盈与真实分红的落差,并用不断优化的负债结构来熨平航程中的颠簸,仍然是摆在公司面前的一道长期命题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚