芯碁微装港股上市:收入高增难掩回款压力,股东多轮减持引关注

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.7w阅读

2026-06-18 15:51

芯碁微装港股上市在即,但在收入快速增长背后,公司仍面临PCB业务占比偏高、应收存货压顶、经营现金流偏弱以及实控人与股东多轮减持等增长质量考验。

2026年6月26日,全球PCB直接成像设备龙头芯碁微装(688630)预计将在港交所主板挂牌上市,成为又一家“A+H”半导体设备企业。这家被誉为“国产光刻设备第一股”的公司,将以约600亿元A股市值启动港股征程,预计募资净额约30.73亿港元。

这家公司产品覆盖PCB直接成像设备、半导体直写光刻设备及自动线系统,受益于AI服务器、高速PCB、高端HDI、IC载板和先进封装扩产需求。但招股书中揭示的另一面也值得关注:低毛利PCB业务仍占大头;经营现金流质量待修复;港股上市前后,实际控制人程卓及其控制的一致行动平台大规模减持套现。对于一家硬科技公司而言,资本市场的追问并不只在于“增长”,更在于增长质量能否转化为稳定利润和现金回款。

低毛利业务驱动营收增长

从收入规模看,芯碁微装近年来处于扩张中,2023年至2025年,公司营业收入分别为8.29亿元、9.54亿元和14.08亿元,2025年同比增幅明显扩大;同期,公司年内利润分别为1.79亿元、1.61亿元和2.90亿元。也就是说,2024年公司收入仍在增长,但利润反而下滑,直到2025年,利润才随收入放量明显回升,这种波动背后,核心变量是业务结构和毛利率。

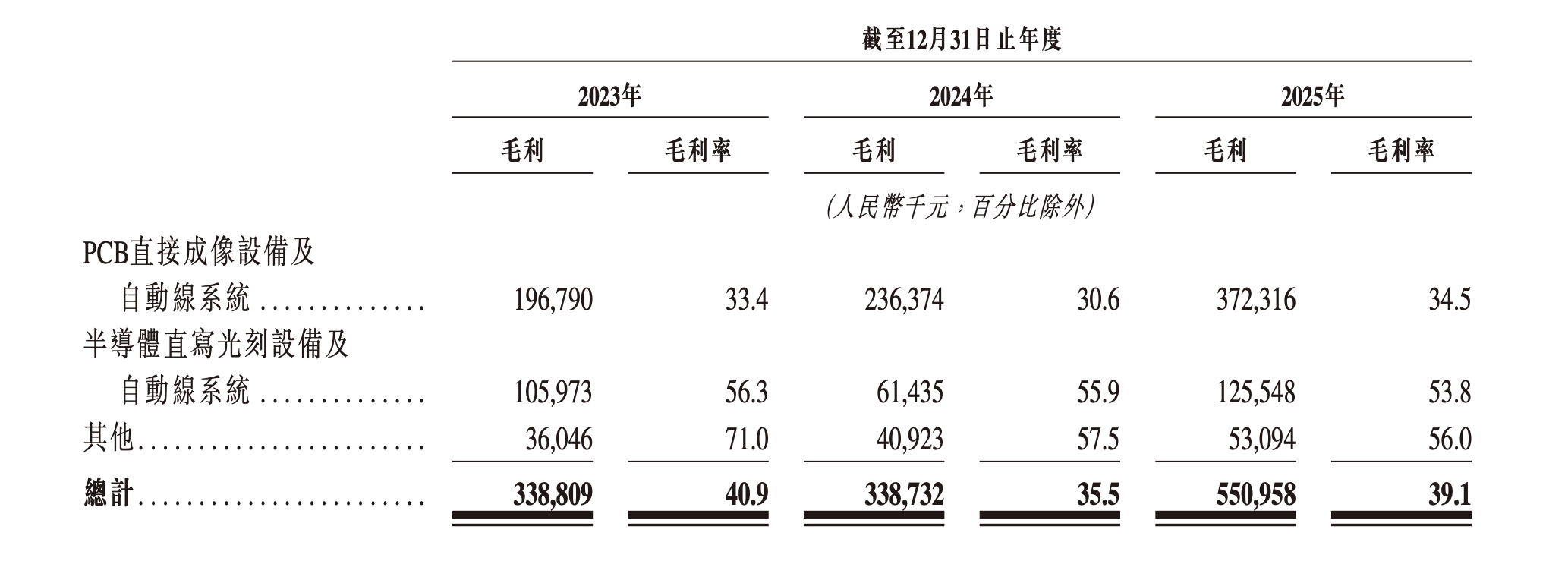

招股书显示,公司收入主要来自两大板块:PCB直接成像设备及自动线系统和半导体直写光刻设备及自动线系统,2025年,PCB板块收入约10.80亿元,占总收入的76.7%;半导体直写光刻设备收入约2.33亿元,占比仅16.6%。

问题在于,PCB业务虽然贡献了绝大部分收入,但毛利率明显低于半导体业务。2023年至2025年,PCB直接成像设备及自动线系统毛利率分别为33.4%、30.6%和34.5%;而半导体直写光刻设备及自动线系统毛利率分别为56.3%、55.9%和53.8%。

这意味着,芯碁微装当前的收入高增,主要仍由相对低毛利的业务支撑;市场更看重的半导体直写光刻设备虽然毛利率更高,但收入占比不高,并且毛利率连续下滑。2024年公司整体毛利率从40.9%降至35.5%,正与低毛利PCB业务占比提升有关,2025年毛利率恢复至39.1%,但仍未回到2023年水平。

若公司未来仍主要依靠PCB设备放量,其盈利弹性可能更接近下游PCB厂商的扩产节奏;若要获得更高估值,关键在于半导体直写光刻设备、先进封装设备等高毛利业务能否真正放大收入占比,并守住毛利率。

大客户放量,回款压力抬升

公司的客户结构也在发生变化,2023年至2025年,芯碁微装前五大客户收入占比分别为23.5%、30.2%和41.6%,最大客户收入占比则从7.4%、7.8%升至13.7%,这说明公司正在更多依赖少数头部客户。

大客户集中本身不一定是坏事,对于设备公司而言,进入头部PCB、半导体客户供应链,往往意味着技术验证、批量交付和行业口碑提升。但风险也在于,一旦客户扩产节奏放缓、验收周期拉长或议价能力增强,设备商的收入确认和现金回款都会受到影响。

招股书披露,公司部分主要客户的信贷期较长,通常为6至12个月,而若干主要客户获授超过20个月的信贷期。这种结算安排会直接反映在资产负债表上,截至2025年底,芯碁微装应收账款及应收票据约10.97亿元,已接近当年收入的八成;存货约7.71亿元,也处于高位。与此同时,公司报告期内的存货周转天数分别为227.5天、262.9天及287.2天,存货管理面临风险;应收账款周转天数分别为318.6天、361.5天及275.2天,存在波动但总体有所改善。

对于设备企业而言,存货高企还意味着另一层风险,芯碁微装的存货中包含原材料、在产品、库存商品和发出商品。若下游客户验收节奏慢于预期,或技术迭代导致部分设备、零部件降价或滞销,公司可能面临更高的仓储成本、跌价准备和营运资金占用压力。

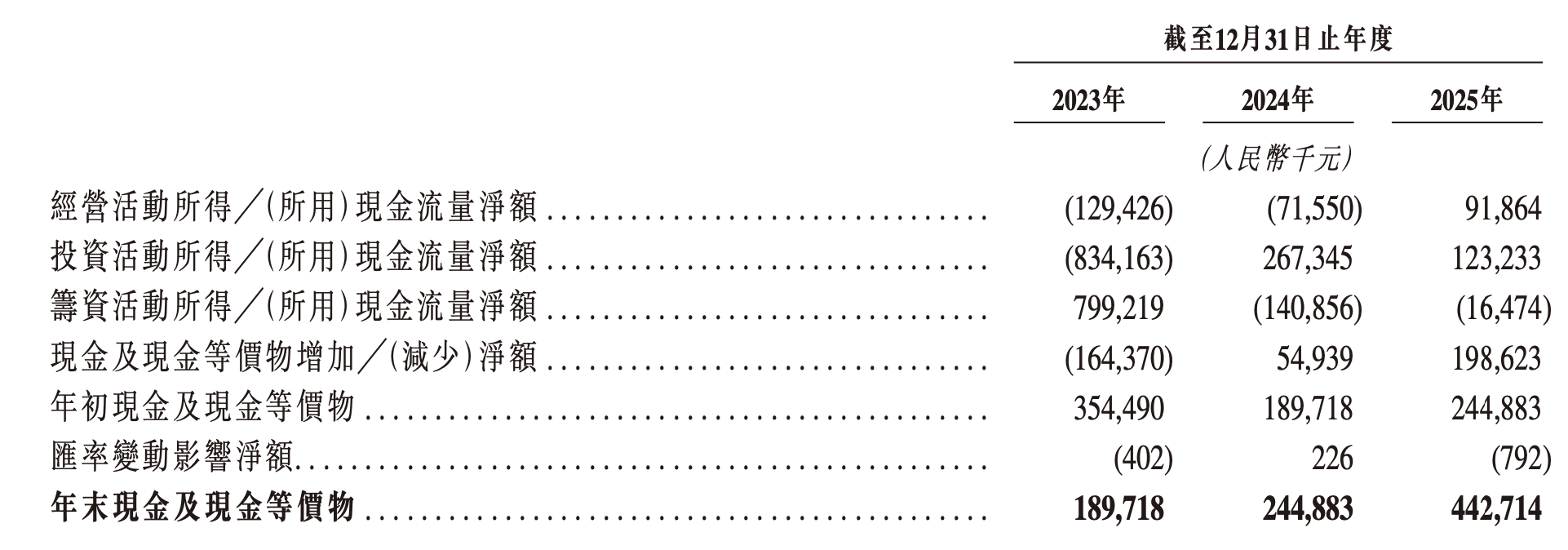

这些情况的后果是,公司近年来的现金流情况并不好。招股书显示,报告期内经营活动现金流分别为-1.29亿元、-7155万元和9186万元,2023年到2024年间均处于“失血”状态,2025年虽然由负转正,但体量仍然较小。

现金流承压的背景下,芯碁微装近年的研发费用占比逐步降低,2023年至2025年,公司研发费用分别为9450万元、9770万元和1.31亿元,但从收入占比看,研发费用率却从11.4%降至10.2%,再降至9.3%。这可能有规模效应的因素:收入增速快于研发投入增速,会自然拉低费用率,但放在半导体设备行业背景下,这一趋势仍值得观察。

直写光刻设备是涉及光学、精密运动控制、软件算法、材料适配和工艺验证的系统工程,尤其在先进封装、IC载板、晶圆级封装等场景中,客户对精度、良率、稳定性和交付验证周期要求更高。若公司希望从PCB设备龙头进一步切入更高壁垒的半导体工艺环节,持续研发投入强度和技术迭代速度将成为核心竞争力。

因此,芯碁微装港股上市后的一个重要观察点,是募集资金和经营现金流能否真正投向高毛利、高壁垒产品线,而不是仅用于支撑规模扩张、库存备货和客户账期。

实控人与股东多轮减持

芯碁微装近年来的股东减持也同样值得关注。

2024年11月,程卓控制的亚歌创投、纳光刻及合光刻宣布减持,至2025年2月合计套现2.18亿元。2025年9月30日,程卓本人又抛出减持计划,拟在2025年10月30日至2026年1月29日期间减持不超过总股本2%的股份,按彼时收盘价测算,预计套现3.76亿元。两轮合计,程卓及其控制实体套现金额高达约5.94亿元。

程卓并非唯一的套现者,股东景宁顶擎(现宁波顶擎)也曾在A股限售股解禁后多次减持。2022年5月9日至7月28日,景宁顶擎通过大宗交易减持120万股、集中竞价减持30万股,合计减持150万股,套现9632.94万元;同年9月13日至11月11日,其又通过集中竞价减持53万股,套现3992.54万元。两轮合计减持203万股,套现约1.36亿元,持股比例由6.6065%降至4.9261%,跌破5%。

在这之后,景宁顶擎又在2023年-2025年间分别减持44.5万股、79.88万股和124.82万股,2025年末持股345.869万股,占2.63%;2026年一季报显示宁波顶擎期末持股301.0506万股,占2.29%。

除机构股东外,公司管理层和核心技术人员也曾减持,2022年5月至11月,董事、总经理、核心技术人员方林通过集中竞价方式累计减持30万股,套现2318.65万元。进入2025年后,核心技术人员何少锋又通过二级市场减持公司股票30万股。

从规则层面看,上述减持均按公告披露实施,并不构成违规,但从资本市场的角度看,实控人与多家股东在公司赴港上市前后连续减持,难免会引发投资者的疑问:一边强调公司仍处于高研发、高扩张、高资本开支阶段,另一边股东持续套现,公司对外融资的紧迫性与核心股东持续减持套现之间的张力该如何解释?

更现实的问题是,港股投资者通常更看重现金流、分红能力和治理透明度。芯碁微装若要在港股获得更稳定定价,需要的不仅是产业故事,还包括对股东减持节奏、控制权稳定性、核心团队绑定机制和资金用途的更清晰解释。

出海加速,关税和贸易风险同步上升

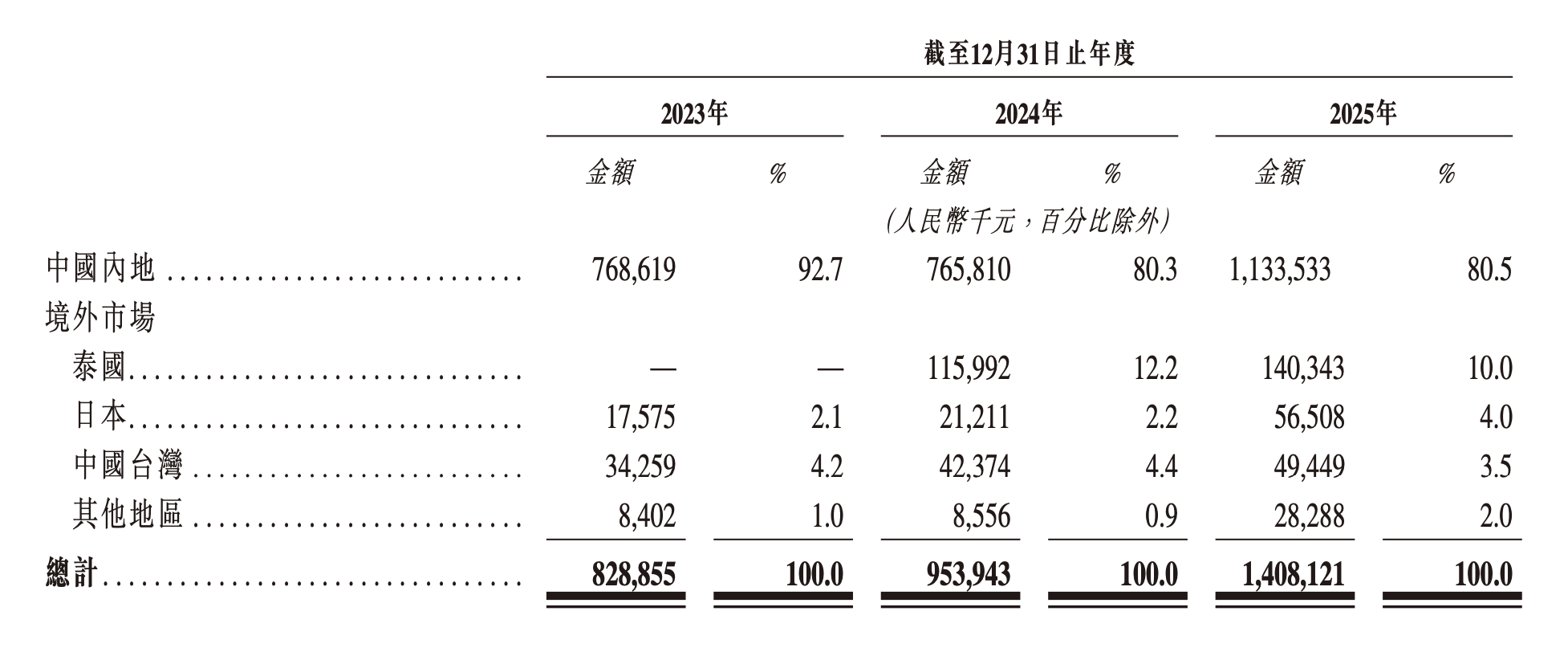

海外市场也是芯碁微装增长中的重要一环。2023年至2025年,公司中国内地收入占比分别为92.7%、80.3%和80.5%;相应地,境外收入占比分别为7.3%、19.7%和19.5%,其中,泰国、日本、中国台湾等市场的收入明显增加。公司称,海外收入增长与部分组装及下游产能向东南亚转移、公司开始向东南亚地区付运,以及在中国台湾、日本、韩国建立业务据点有关。

随着全球电子制造和PCB产能重新布局,设备商跟随客户出海,有助于打开新增量,也能降低对单一地区市场的依赖。尤其是AI服务器、高速PCB、先进封装等产业链正在全球多地扩产,芯碁微装若能在海外客户中形成稳定交付能力,可能提升其全球化定价空间。

但出海并不只是收入增量,也意味着风险敞口扩大,招股书已提示,公司业务可能受到国际贸易政策、地缘政治、贸易保护措施、出口管制、经济或贸易制裁等因素影响。对于芯碁微装而言,至少有三方面风险:其一,若贸易摩擦或关税变化影响下游PCB、服务器、半导体客户的产能布局和采购计划,设备订单可能被推迟;其二,海外客户对本地化服务、备件供应、交付响应和售后能力要求更高,会抬升销售和服务成本;其三,若出口管制或制裁范围扩大,部分产品、零部件、客户或地区交易可能面临合规不确定性。

因此,海外业务扩张虽然能打开空间,但也对公司能否在境外市场形成稳定订单、可控账期和本地化服务体系提出了考验。

上市只是新的起点,芯碁微装能否在港股市场站稳,取决于它能否回答四个问题:高毛利半导体设备能否放量?大客户订单能否转化为现金?高存货和高应收能否改善?核心股东与公司长期成长能否重新绑定?如果这些问题不能得到持续改善,其港股估值或许难以经得起时间的考验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚