阳光信保陷合同纠纷案:擅自处置抵押资产被判退还193万保证金

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.2w阅读

2025-06-18 16:47

因未经同意转让债权资产包且拒退保证金,阳光信保被法院判决全额退还193万元并驳回反诉请求,二审维持原判并斥其“两头获利”违背诚信原则。

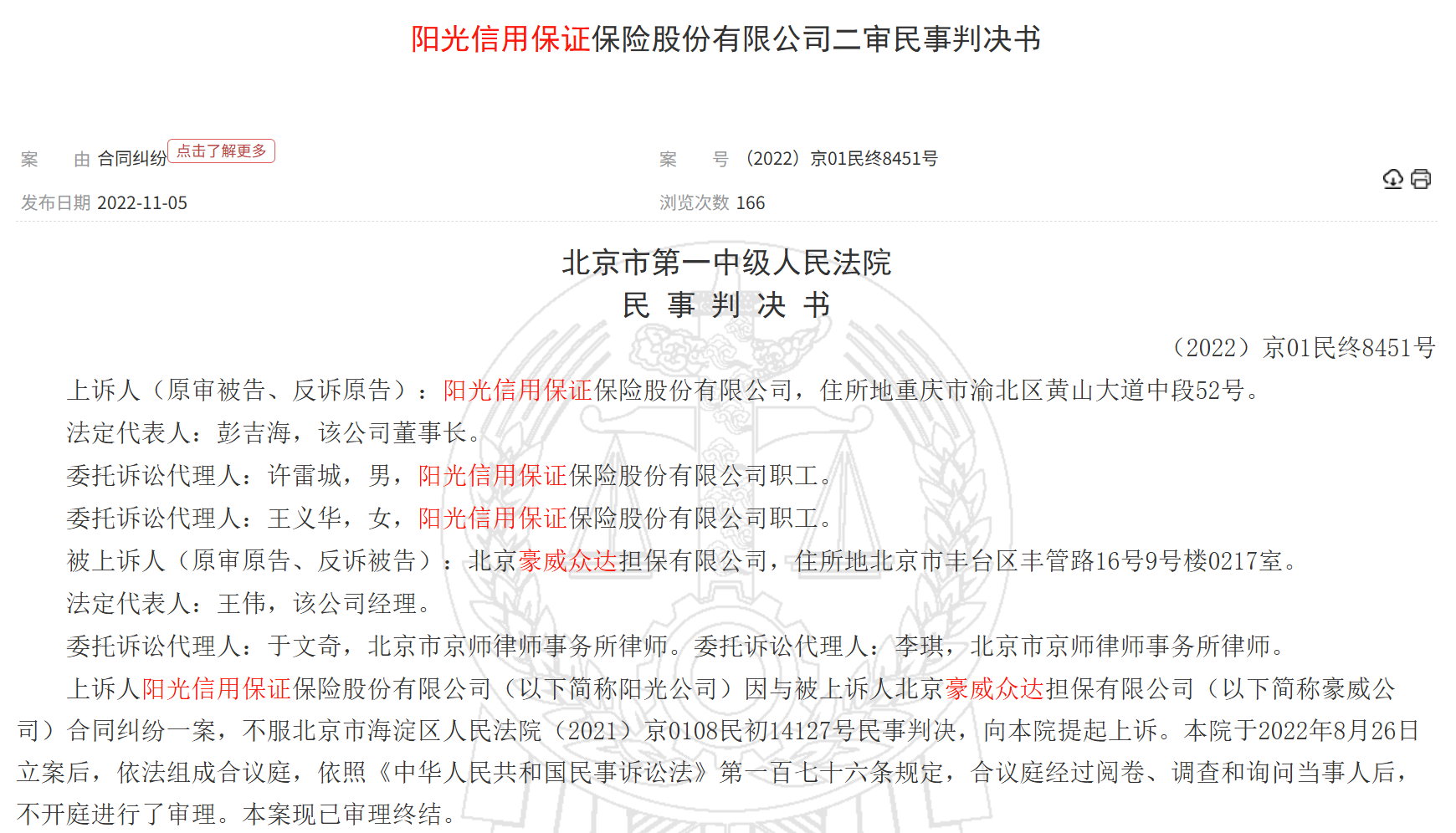

近日,阳光信用保证保险股份有限公司(下称“阳光信保”)因一起合同纠纷案件,被北京市海淀区人民法院列为被执行人,执行标的为193万元。

《财中社》注意到,该案件背后涉及一笔1050万元的贷款及相关保证保险业务。

擅自处置抵押资产

该诉讼源于阳光信保与北京豪威众达企业咨询有限公司(前称:北京豪威众达担保有限公司)的合同纠纷。

案件核心源于2016年7月签署的《合作协议》。

2016年7月,双方签订《合作协议》,豪威公司负责担保推荐借款人,阳光信保提供贷款保证保险,廊坊银行发放贷款。豪威公司依约向阳光信保支付了150万元保证金,另外还支付了40.8万元为其他借款人的保证金,且这些贷款均已正常还款,但阳光信保一直扣押着这笔40.8万元的保证金。

2017年借款人张东瑜出现逾期后,阳光信保虽向廊坊银行赔付1070.4万元并取得代位求偿权,但后续资产处置行为引发重大争议。

海淀区人民法院一审查明,阳光信保在取得三套北京西城区抵押房产(市场评估价值足以覆盖债务)第一顺位优先受偿权后,于2020年9月未经豪威公司同意,将包含该债权的资产包以2139.5万元转让给关联企业共青城汇富有道投资合伙企业,转让价格仅为债权评估价值的85%。

法院认定,阳光信保未履行《合作协议》中“赔付后应及时披露代偿明细”的义务,其擅自处置核心资产的行为直接剥夺了豪威公司通过抵押物变现实现法定免责的合法权益。

针对阳光信保主张的40.8万元保证金抵扣及557万元违约金诉求,法院指出:在借款人已清偿全部债务的情况下,保证金退还条件已然成就;且阳光信保既未提供代偿支出凭证,又实施了损害合作方利益的不当资产处置,其违约金主张缺乏事实与法律依据。据此,一审判决阳光信保全额退还保证金并驳回全部反诉请求。

北京市第二中级人民法院二审维持原判,特别强调:阳光信保在具备全额追偿可能的前提下,既转让优质债权又扣留保证金的行为,实质构成对合作协议根本目的的违背。这种"两头获利"的操作模式,不仅违反诚实信用原则,更侵害了《民法典》关于合同履约保障的立法精神。

多次受到行政处罚

作为国内首批市场化运营的专业信用保证保险公司,阳光信保自2016年1月11日成立起,即确立了以信用保险和保证保险为核心的业务框架。该公司由阳光财产保险股份有限公司、重庆两江金融发展有限公司及安诚财产保险股份有限公司共同发起设立,注册资本30亿元人民币,注册地位于重庆市两江新区,系阳光保险集团旗下专业子公司。

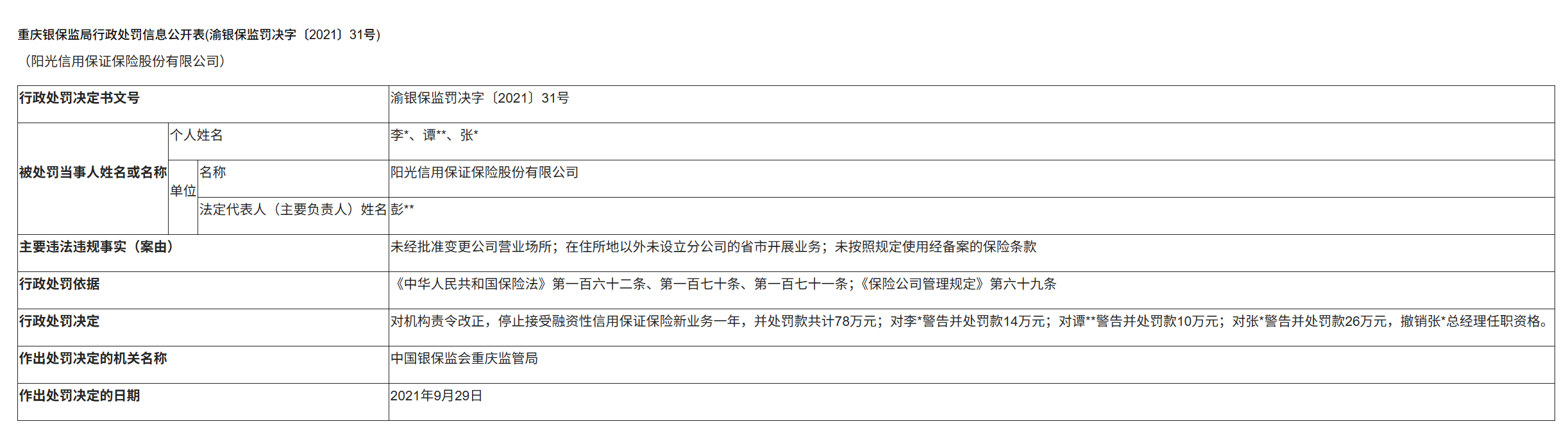

在合规经营层面,该公司曾多次触及监管红线。2021年9月29日,中国银保监会重庆监管局披露行政处罚信息,认定其存在三项违规事实:未经监管部门批准擅自变更营业场所;在未设立分支机构的省市违规开展业务活动;未严格执行经备案的保险条款。据此,监管部门责令其限期整改,并处以停止融资性信用保证保险新业务一年的行政处罚,同时对公司及三名责任人合计罚款78万元,其中时任总经理张某被撤销任职资格。

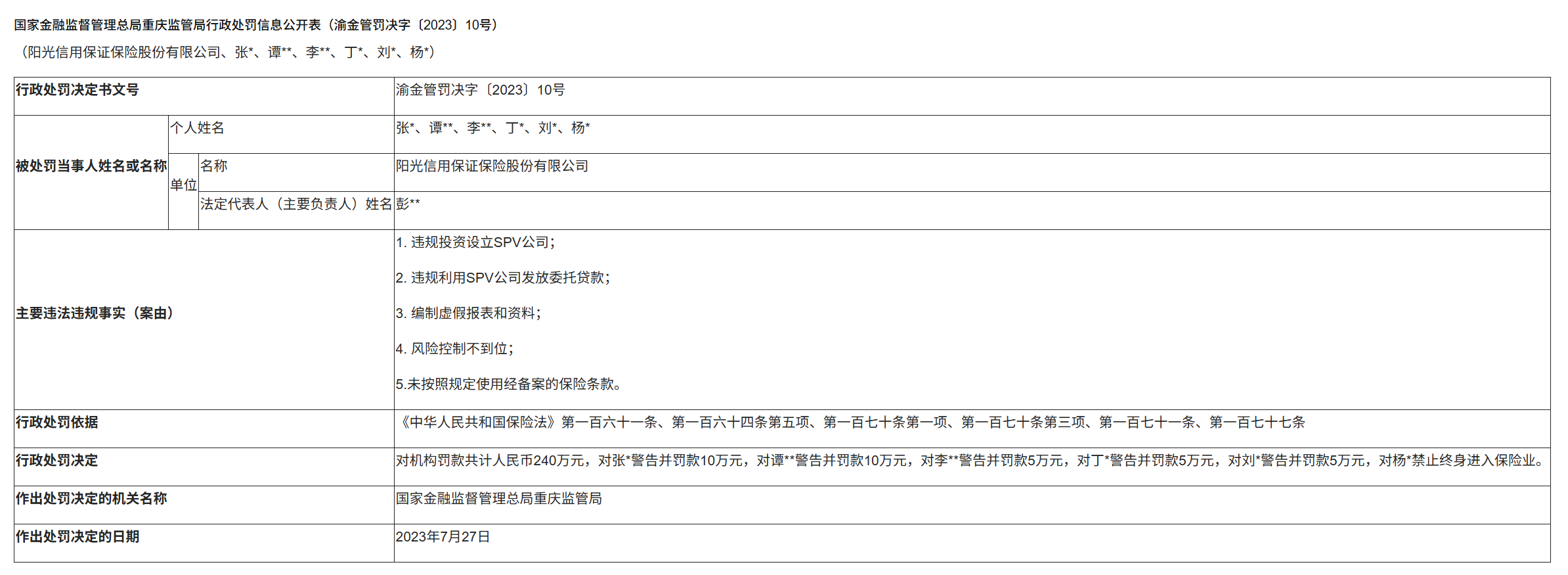

2023年8月,国家金融监督管理总局重庆监管局再次对其作出行政处罚。经调查,该公司通过特殊目的载体(SPV)实施表外投资,规避保险资金运用监管要求,向关联方及高风险项目发放委托贷款,实质开展类信贷业务。调查还发现,其部分业务存在未备案保险条款即开展经营、风险控制机制失效等问题,导致资产质量恶化。

依据相关法规,监管部门对其处以240万元罚款,并对五名相关责任人分别给予警告、罚款及职业禁入处罚,其中时任银行事业部负责人杨帆被处以终身禁止进入保险业的顶格处罚。

连续亏损六年

经营业绩方面,阳光信保自2019年起连续六年亏损。财务数据显示,2019年至2024年公司净亏损分别为3.9亿元、7.9亿元、1.7亿元、0.7亿元、0.4亿元及1.7亿元,累计亏损额达15.3亿元。

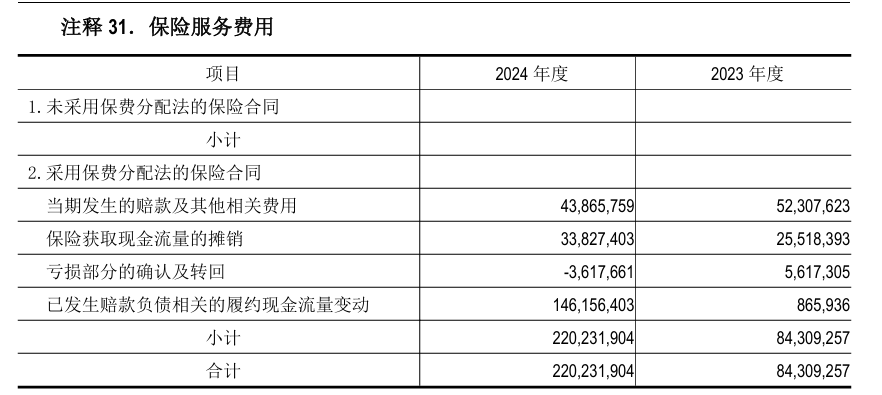

2024年,阳光信保的保险服务费用同比激增1.5亿元,主要是因为已发生赔款负债相关的履约现金流量变动高达1.46亿元,而在2023年这一支出仅有87万元。

2024年底,中国保险行业协会发布了2023年度保险公司法人机构经营评价结果的公告。在77家财产险公司中,被评为C类(C类公司是指在速度规模、效益质量和社会贡献某方面存在问题的公司)有4家,分别是长安责任保险公司、鑫安汽车保险公司、富邦财险、阳光信保。其中,阳光信保已连续三年被评为C类公司。

为应对经营困境,该公司自2024年起启动管理层更迭:原总经理陈林、总精算师李国属、总经理助理廖向荣纷纷下课,2024年9月,原蚂蚁集团高管尹铭获批出任公司董事、总经理,同步引进高玲春担任副总经理、赵星任总精算师。2025年2月,沈莹合规负责人任职资格获核准;3月,张东霞临时财务负责人履新。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚