中科宇航三年累计亏损24.97亿元,发射服务毛利率连续三年为负

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

6881阅读

2026-07-01 11:23

三年时间里,公司主营业务始终未能摆脱“卖一发亏一发”的局面。

商业航天第一股的赛跑中,中科宇航技术股份有限公司(简称“中科宇航”)正在冲击科创板。这家由中国科学院力学研究所孵化、被称为“国内首家混合所有制商业火箭企业”的公司,6月29日公布了首次公开发行股票招股说明书(申报稿)。

“卖一发亏一发”局面待改变

马斯克的SpaceX的商业成功及IPO创下全球之最,打开了其他火箭公司的想象空间。目前国内已涌现多家民用或混合所有制火箭公司争夺该市场。

但是,跟SpaceX早期的艰辛一样,国内火箭公司目前仍在技术及财务挣扎期:招股书显示,2023年度、2024年度和2025年度(以下简称“报告期”),中科宇航归属于母公司股东的净利润分别为-5.12亿元、-8.61亿元和-11.19亿元,三年累计亏损达24.92亿元;同期经营活动产生的现金流量净额分别为-2.72亿元、-5.67亿元和-8.65亿元,持续为负且亏损幅度逐年扩大。截至报告期末,公司合并口径未弥补亏损达28.67亿元。

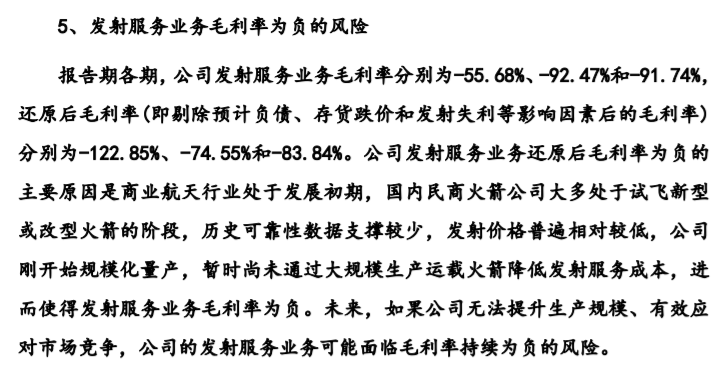

与亏损同步放大的,还有发射服务业务的毛利率。招股书披露,报告期各期,公司发射服务业务毛利率分别为-55.68%、-92.47%和-91.74%;剔除预计负债、存货跌价及发射失利等因素影响后的“还原后毛利率”分别为-122.85%、-74.55%和-83.84%——三年时间里,公司主营业务始终未能摆脱“卖一发亏一发”的局面。

一次发射失利与一笔8000万元保险赔款

招股书在风险因素章节披露,截至招股说明书签署日,公司累计执行16次发射任务(含力鸿一号首飞),其中15次圆满成功,1次发射失利。财务报表附注进一步显示,2024年11月、12月,公司力箭一号遥五、遥六运载火箭相继实施发射,其中遥六火箭发射失利,未实现收入;2024年末,公司因此形成应收保险赔偿款8000万元,并于当年对该笔应收款计提信用减值损失400万元,2025年度公司收回该笔火箭保险赔偿款。

值得注意的是,受预计负债、存货跌价转销等会计处理影响,发射服务业务的毛利率在三年间呈现剧烈波动:2023年因仅发射一发火箭、生产周期长、成本高企,还原后毛利率一度低至-122.85%;2024年随着发射频次提升至3次,还原后毛利率回升至-74.55%;2025年发射频次进一步增至5次,还原后毛利率却又回落至-83.84%。

招股书解释称,这一波动主要受单发火箭平均销售价格、原材料采购成本及固定成本分摊等多重因素叠加影响。

研发投入三年超募投门槛,但人员占比不升反降

招股书披露,2023年至2025年,公司研发费用分别为1.21亿元、2.98亿元和5.04亿元,占当期营业收入的比例分别为156.1%、122.13%和182%,三年累计研发投入占累计营业收入比例达154.24%。

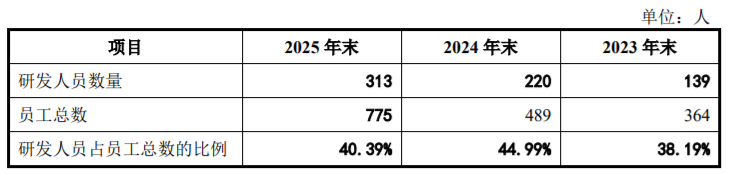

与研发投入金额大幅攀升形成对照的是,公司研发人员占员工总数的比例并未同步提升。招股书显示,报告期各期末,公司员工总数分别为364人、489人和775人,其中研发人员数量(139人、220人、313人)占员工总数的比例分别为38.19%、44.99%和40.39%——2025年末该比例较2024年末下降4.6个百分点。

报告期内,中科宇航的股份支付超4.25亿元,三年股权激励费用计入成本。招股书披露,报告期内,公司实施员工股权激励计划确认的股份支付金额分别为1.77亿元、1.49亿元和9920.49万元,三年累计达4.25亿元。招股书在分析发射服务业务成本居高不下的原因时指出,公司“在发展初期为吸引和保留优秀人才,实施了多次股权激励,由此产生的股份支付费用也在一定程度上推高了单发运载火箭的成本”。

IPO前夕估值跳升至150亿元,应收账款三年增长逾五倍

招股书披露的“概览”章节显示,发行人最近一次外部股权融资对应的投后估值为149.84亿元。而招股书“发行人基本情况”章节中列示的股权变动记录显示,2025年9月一轮增资的入股价格“按照公司投前估值120亿元,由新老股东协商确定”。也就是说,从2025年9月至该次招股书签署前的数月内,公司估值已从120亿元上涨至约150亿元。

招股书披露,报告期各期末,公司应收账款账面价值分别为2546.78万元、5135.31万元和1.67亿元,三年增长逾五倍;招股书将这一增长归因于“火箭发射频次提升,销售规模持续扩大”。

同期,公司存货余额分别为1.44亿元、8131.82万元和9586.08万元,对应计提的存货跌价准备分别为7392.98万元、5723.64万元和7699.17万元——存货跌价准备占存货余额的比例长期维持在六成至八成之间。

招股书解释,这一现象的成因在于“公司运载火箭尚未实现大规模量产,单发火箭生产成本较高,资产负债表日累计发生的火箭生产成本可能高于其可变现净值”。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前