净利大增451%后收年报问询函,东海证券五项资产端问题遭追问

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

4589阅读

2026-07-08 16:40

东海证券2025年业绩回暖,但全国股转公司问询函将焦点指向债权投资、权益投资、基金核算、交易性金融资产估值层级以及东海国际大额亏损等资产端问题。

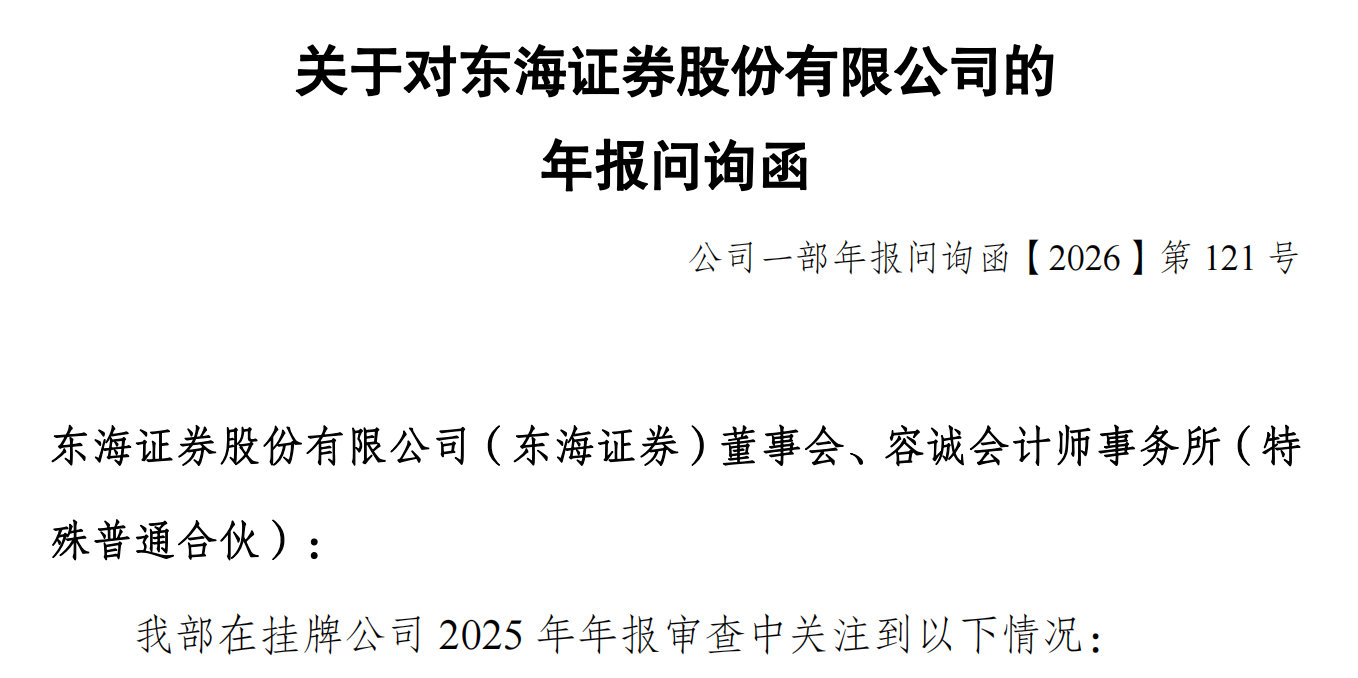

7月7日,全国股转公司挂牌公司管理一部向东海证券下发《年报问询函》,要求公司就债权投资与其他债权投资、其他权益工具投资、基金投资、交易性金融资产和子公司业绩等五大问题作出书面说明,并在10个交易日内报送相关材料。

2025年,东海证券实现了营收17.68亿元、归母净利润1.29亿元、同比暴增451.33%的亮眼业绩,但这一问询函却指出了更多藏在财务报表背后的问题。

净利大增451%,金融资产估值成问询重点

东海证券是老牌中型券商,前身可追溯至1993年成立的常州市证券公司,后曾更名为常州证券有限责任公司、东海证券有限责任公司,2015年在全国股转系统挂牌。公司业务覆盖财富管理、投资银行、资产管理、行业研究、固定收益等多个领域,并控股东海期货、东海投资、东海创新投等子公司。

从2025年年报披露的经营数据看,东海证券确实实现了业绩修复,公司全年实现营业收入17.68亿元,利润总额2.59亿元,归母净利润1.29亿元,同比增长451.33%;其中,经纪业务实现营业收入8.99亿元,同比增长33.93%,自营业务实现营业收入5.04亿元,同比增长89.59%,截至2025年末,公司拥有19家分公司、63家营业部,网点覆盖全国18个省、直辖市和自治区。

但利润表的改善,并没有消除监管对资产端的疑问。

问询函第一项就指向债权投资和其他债权投资:截至2025年末,东海证券债权投资账面价值为5332.74万元,较上年末增长62.20%;其他债权投资账面价值为39.33亿元,较上年末增长845.84%,其中,地方政府债账面价值从上年末的8616.64万元增至23.90亿元,同期,公司信用减值损失为3629.48万元,同比下降53.26%。

问询函要求东海证券列示债权投资和其他债权投资明细清单,并按照品种分类说明估值过程,包括折现率选择、现金流量预测、信用风险是否显著增加的判断、前瞻性信息参数及依据等,监管还特别提示,公司不能简单列示会计准则或会计政策,而要结合实际估值过程说明。

从东海证券2025年末资产结构看,交易性金融资产、融出资金、其他债权投资是其自有资产的重要组成部分。公司2025年年度报告摘要披露,截至2025年底,交易性金融资产为164.39亿元,占扣除代理买卖证券款和代理承销证券款后资产总额的43.99%;融出资金85.45亿元,占比22.86%;其他债权投资39.33亿元,占比10.52%。

这意味着,东海证券资产端很大一部分收益与风险,都集中在金融资产配置、估值和流动性管理上,若相关债券估值、减值或分类出现偏差,不仅会影响资产负债表,也可能影响当期损益、其他综合收益以及净资本等监管指标。

权益投资公允价值大增,会计分类依据被追问

除债权资产外,东海证券其他权益工具投资也被重点关注。

问询函显示,截至2025年末,公司其他权益工具投资公允价值为7.67亿元,较上年末增加318.25%,公司解释原因为股权类投资增加。监管要求公司列示股权类投资明细,逐项说明投资占比、被投资标的及底层资产情况,并说明为什么将其划分为其他权益工具投资。

如果一项股权投资被划入“其他权益工具投资”,通常意味着公司将其指定为非交易性权益工具投资,其公允价值变动更多体现在其他综合收益中,而不是像交易性金融资产那样直接影响当期损益。

因此,监管要求东海证券解释几个关键问题:公司对被投资标的是否具有重大影响或控制;该投资是否确属非交易性;投资标的所涉及的企业形式如何;是否满足会计准则中“指定”的条件。与此同时,监管还要求公司说明公允价值评估所采用的估值方法、估值模型、会计估计、假设及参数来源,特别是流动性折扣、市场乘数、风险调整折扣等关键参数是否合理。

基金项目派驻董事高管,是否构成重大影响待说明

问询函第三项指向了东海投资,问询函显示,截至报告期末,东海证券子公司东海投资有限责任公司管理的基金在投项目数量23个,均为财务投资;其中,派驻董事及高管的投资标的有4个。监管要求公司说明东海投资对所投项目的核算过程、会计处理及依据,并结合年报披露内容说明,对派驻董事及高管的投资标的是否能够施加重大影响。

这类问题的关键在于“财务投资”与“重大影响”的边界:如果东海投资只是作为财务投资人参与项目,不参与经营决策,那么相关投资可按金融资产核算;但如果公司通过派驻董事、高管等方式实质参与被投企业经营决策,并能对其施加重大影响,则可能需要按长期股权投资核算。

因此,监管要求东海证券解释:这4个派驻董事及高管的项目,究竟只是形式上的投资后管理,还是已经达到会计准则意义上的重大影响,如果不能施加重大影响,公司也需要说明原因、依据及合理性。

164亿交易性金融资产,金融工具划分层级遭问询

问询函第四项指向交易性金融资产。

截至2025年末,东海证券交易性金融资产账面价值为164.39亿元,较上年末有所增长。监管要求公司说明期末公允价值计量、估值方法、估值模型、会计估计、假设及输入值选取原因,并列示持续以公允价值计量的资产具体明细。

更细节的问题在于,东海证券年报披露以不同方法作为金融工具划分层级的依据,监管进一步要求公司结合投资类别、产品类别说明交易性金融资产公允价值层次划分依据,并特别说明将公募基金和银行理财产品划分为第一层次的原因、依据及合理性。

按照公允价值层次,一般而言,第一层次需要有活跃市场中相同资产的报价,第二层次通常使用可观察输入值,第三层次则更多依赖不可观察输入值。对于股票、交易所债券等有活跃报价的资产,划入第一层次相对容易理解,但对于部分公募基金、银行理财产品,是否存在足够活跃、可直接使用的市场报价,就需要更细致解释。

这也是问询函要求会计师发表明确意见的原因,东海证券的交易性金融资产规模较大,任何估值层次划分不当,都可能影响财务报表对资产流动性、估值可靠性和市场风险的呈现。

东海国际亏损2.2亿元,境外业务受关注

相比前几项围绕金融资产估值和分类的技术性问题,东海国际的亏损更直接。

问询函显示,东海国际金融控股有限公司为东海证券控股子公司,主要业务为投资管理,2025年度,东海国际营业收入为-2.31亿元,净利润为-2.20亿元,较上年同期变动较大,东海证券对该子公司计提减值准备余额为9.55亿元。

监管要求东海证券说明东海国际的具体经营内容、业务模式、决策机制、内部管理流程,以及本年度营业收入为负且产生大额亏损的具体原因;同时追问是否涉及前期会计差错更正,减值准备是否充足。

对于投资管理类主体而言,收入可能受投资收益、公允价值变动、汇兑损益等因素影响,但当营业收入出现大额负值并导致净利润大幅亏损时,外部投资者需要知道亏损来自市场波动、单一项目减值、历史资产出清,还是业务模式本身存在问题。

监管还要求公司说明东海国际所从事业务是否具有较高风险、相关业务是否合规,以及后续经营计划,如果经营持续恶化,是否会对东海证券造成重大不利影响。

从金额看,东海证券2025年归母净利润为1.29亿元,而东海国际当年净亏损2.20亿元,若剔除该子公司拖累,东海证券主业修复幅度可能更为明显;但反过来看,境外子公司的持续亏损也会成为公司利润弹性和资产质量中的不确定项。

从投行罚单到年报问询,内控短板待补齐

除了年报被问询之外,东海证券还曾多次因内控风险被点名。

2024年4月,江苏证监局曾对东海证券采取责令改正监管措施,指出公司在全面风险管理方面未建立多层次、相互衔接、有效制衡的风险管理运行机制,自营业务风险控制组织架构不合理,权益类业务内设风险限额管理未能有效执行,部分固收类业务经营未受到有效制衡和监督;同时,部分投行项目存在包销风险评估机制不完善、网下投资者定价依据审核不严格、簿记建档录像不符合要求等问题。

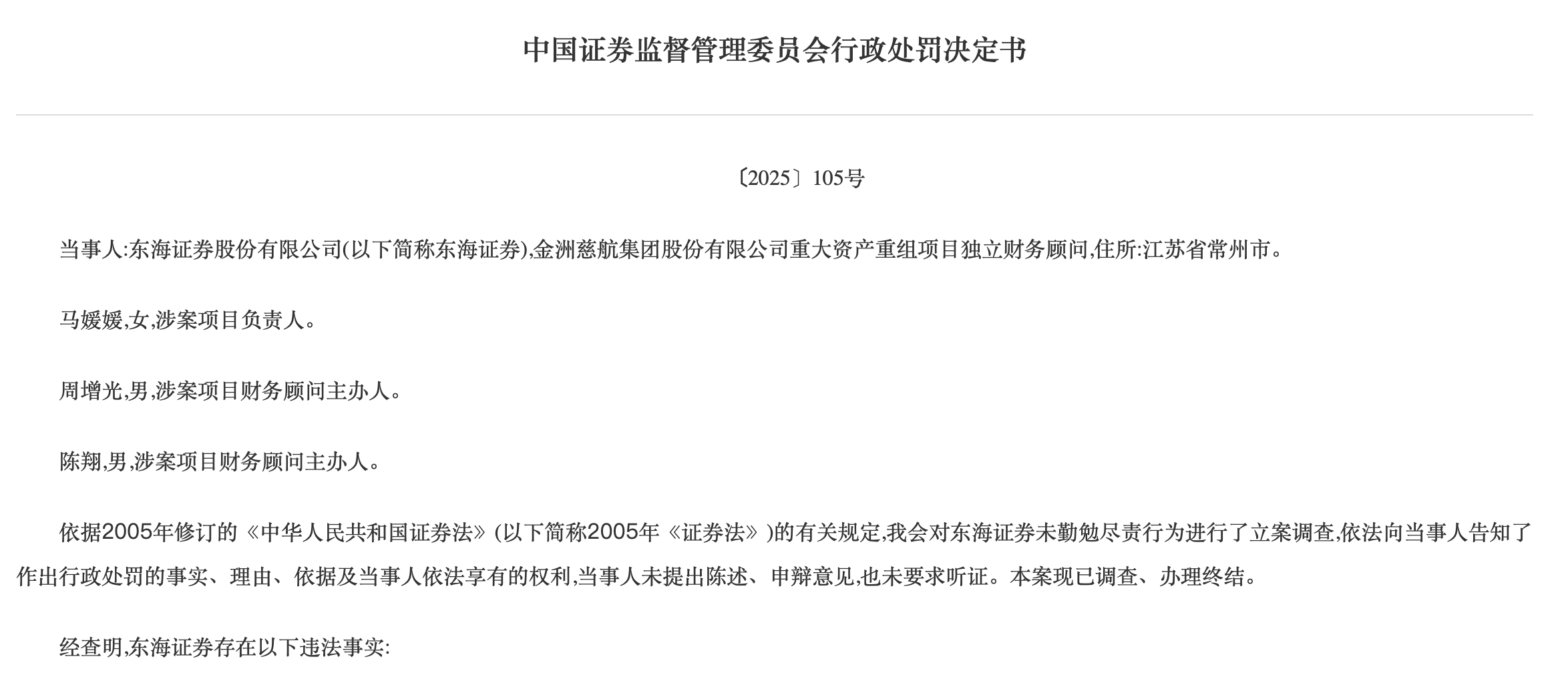

2025年7月,证监会又对东海证券在金洲慈航重大资产重组项目中的独立财务顾问未勤勉尽责行为作出行政处罚,责令改正,没收业务收入1500万元,并处以4500万元罚款。证监会认定,东海证券存在未重新指定持续督导财务顾问主办人、未审慎核查其他中介机构专项报告、未对标的公司业绩承诺实现情况进行充分核查和验证等问题。

对一家中型券商而言,利润反弹固然可喜,但真正决定估值和市场信心的,是利润能否持续、资产质量是否扎实、风险管理能否经得起周期波动。此次问询函把问题集中到资产端,正是要求东海证券说明:这轮业绩修复,到底是经营能力改善带来的稳健增长,还是部分金融资产估值和会计处理共同作用下的阶段性反弹。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚