哈投股份年报问询牵出江海证券旧账:资管、信托与股票质押风险集中浮出

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.3w阅读

2026-07-01 15:46

哈投股份年报问询函回复揭开江海证券多项存量风险,违约资管与信托产品、全部逾期的股票质押业务以及高比例减值的其他应收款,仍考验资产处置和现金回收进度。

2026年6月25日,哈投股份(600864)股价收涨1.86%,成交额2.55亿元,总市值114.22亿元。作为一家“热电+证券”双主业上市公司,哈投股份的证券业务主要由全资子公司江海证券承担。

就在同一天,哈投股份披露的年报问询函回复,将江海证券多年来积累的资管产品、信托计划、股票质押业务等存量风险集中摊开。这并非江海证券第一次因风险事件进入公众视野,从2020年三大业务被叫停,到2025年大规模计提资产减值,再到如今资管与信托产品违约浮出水面,这家扎根黑龙江的中型券商,正面临一场持续发酵的信任危机。

浩瀚1号提前终止,成本缩水至0.33亿元

6月25日,哈投股份披露了对上交所年报监管问询函的回复,集中摊开了公司旗下江海证券多年积累的风险旧账:资管产品底层违约、五只集合信托计划违约待处置、股票质押业务全部逾期、其他应收款大额减值,同时还伴随多起诉讼仲裁执行和多张监管警示函。

截至2025年末,哈投股份持有交易性金融资产107.15亿元,占总资产比例26.45%,上交所问询重点直指其中的违约待处置资管产品、违约待处置信托产品,要求公司说明底层投向、逾期展期情况、公允价值变动损益、是否存在自有资金投向自身资管业务以及后续估值下调风险。

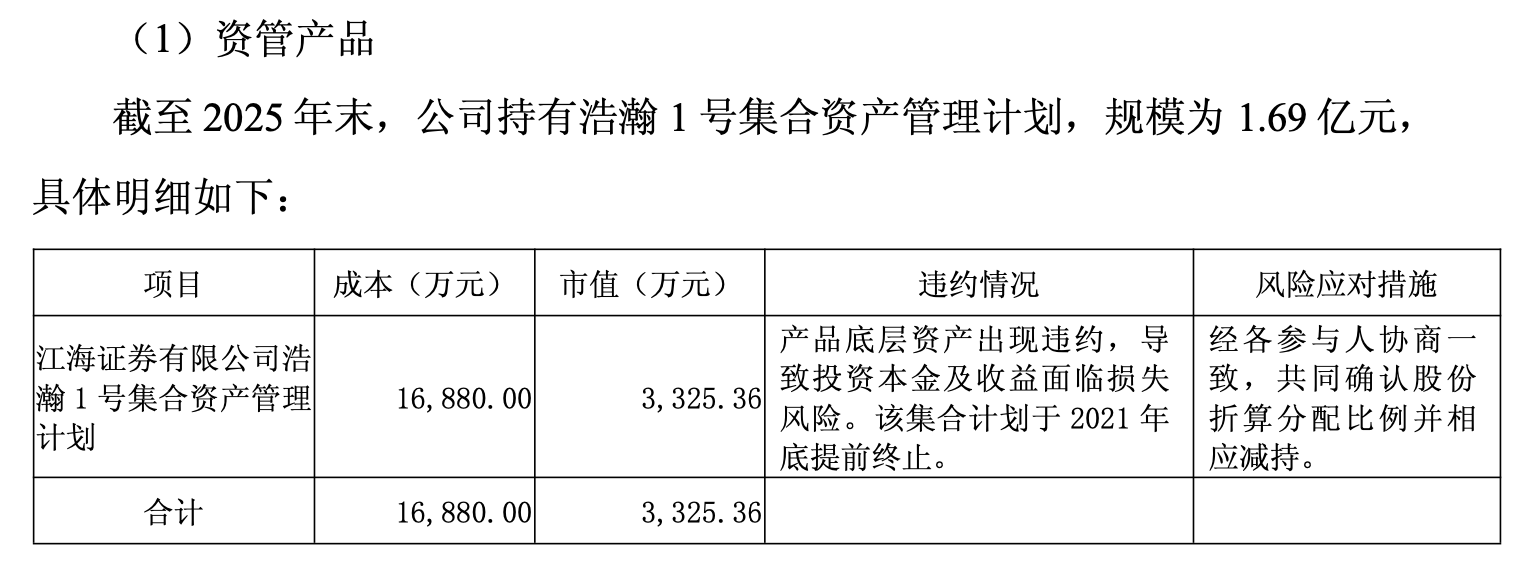

在回复中最醒目的资产之一,是“江海证券有限公司浩瀚1号集合资产管理计划”。公告显示,截至2025年末,哈投股份持有浩瀚1号集合资产管理计划,成本为1.688亿元,市值仅3325.36万元。产品底层资产已经出现违约,导致投资本金及收益面临损失风险,该集合计划已于2021年底提前终止,后续处置方式为各参与人协商确认股份折算分配比例并相应减持。

这意味着,浩瀚1号的账面市值已较成本大幅缩水,更值得注意的是,哈投股份在回复中明确称,截至报告期末,公司持有的交易性金融资产不涉及以自有资金投向自身开展的财富管理业务,但涉及以自有资金投向自身开展的资管业务,且仅有1笔,即江海证券浩瀚1号集合资产管理计划,公司同时称,不存在对投资人承诺兜底、差额补足等情形。

从业务体量看,江海证券资管业务本身并不算大。哈投股份2025年年报显示,2025年公司证券业务合计收入11.03亿元,其中资产及基金管理业务收入3265.69万元,明显低于经纪、信用等业务条线。但浩瀚1号单一项目成本就达1.688亿元,说明江海证券资管条线真正的压力不在当期收入贡献,而在历史产品的风险处置。

五只信托计划违约,16.68亿元投资等待底层资产变现

除浩瀚1号外,哈投股份还披露了五只已违约集合信托计划,截至2025年末,公司持有的已违约信托计划均为集合信托计划,江海证券投资比例均未超过16.5%,其余由受托人自行发售;公司称这些信托计划不涉及关联方、自身资管业务及财富管理业务,投资成本合计16.68亿元。

这五只信托的底层资产分布较为复杂,包括光伏电站、深圳地产、港口资产、大数据领域公司股权等。

其中,产品1成本3.74亿元,市值2.55亿元,底层为光伏电站,目前已有两处电站完成处置并收回部分本金;产品2成本4.55亿元,市值2.06亿元,底层为深圳地产,项目处于专项规划申报阶段,因更新进程低于预期,正寻求资产转让或自行申报开发以加快变现;产品3成本8962.35万元,市值5628.40万元,底层同样为深圳地产,信托计划已进入处置期,受托人已提起诉讼并申请资产保全,目前已有一套房产完成处置并收回部分本金;产品4成本1亿元,市值3210.06万元,底层为港口资产,相关公司经营性现金流紧张,拟通过破产重整恢复运营,受托人已对交易对手提起诉讼并申请资产保全;产品5成本6.50亿元,市值6.69亿元,底层为大数据领域公司股权,相关公司正常运营,受托人拟通过寻找投资者转让股权,目前已有投资者表达投资意向,但转让进程较慢。五只信托合计市值12.19亿元。

从处置逻辑看,这些信托并非简单等待兑付,而是高度依赖底层资产变现、司法保全、破产重整、股权转让等进展,公司披露,截至回复时,相关项目启动处置后已累计回款1.56亿元,并依据受托人出具的预计项目可收回比例区间确认预计可收回比例,按年进行估值核算。

公允价值压力暴露,股票质押业务逾期

从利润表影响看,违约资产已经通过公允价值变动损益体现出来。

2025年,哈投股份交易性金融资产公允价值变动损益为-1.24亿元,其中江海证券贡献的公允价值变动损益为-1.26亿元。分季度看,江海证券一季度、三季度、四季度均出现负向公允价值变动,四季度为-9311.83万元;公司解释称,四季度主要受权益投资和信托影响,信托计划全年确认公允价值变动损失6570.11万元,全部集中在四季度。

哈投股份称,资管产品按底层剩余质押股票20日均值估值,违约信托计划按受托人出具的预计项目可收回比例区间的加权平均结果计算估值。公司还表示,结合当前资料综合判断,暂未发现交易性金融资产估值存在进一步下调风险;年审会计师亦认为相关资产估值审慎、公允,未发现后续存在进一步下调风险。

除了资管和信托,江海证券股票质押业务同样是哈投股份风险旧账的重要来源。

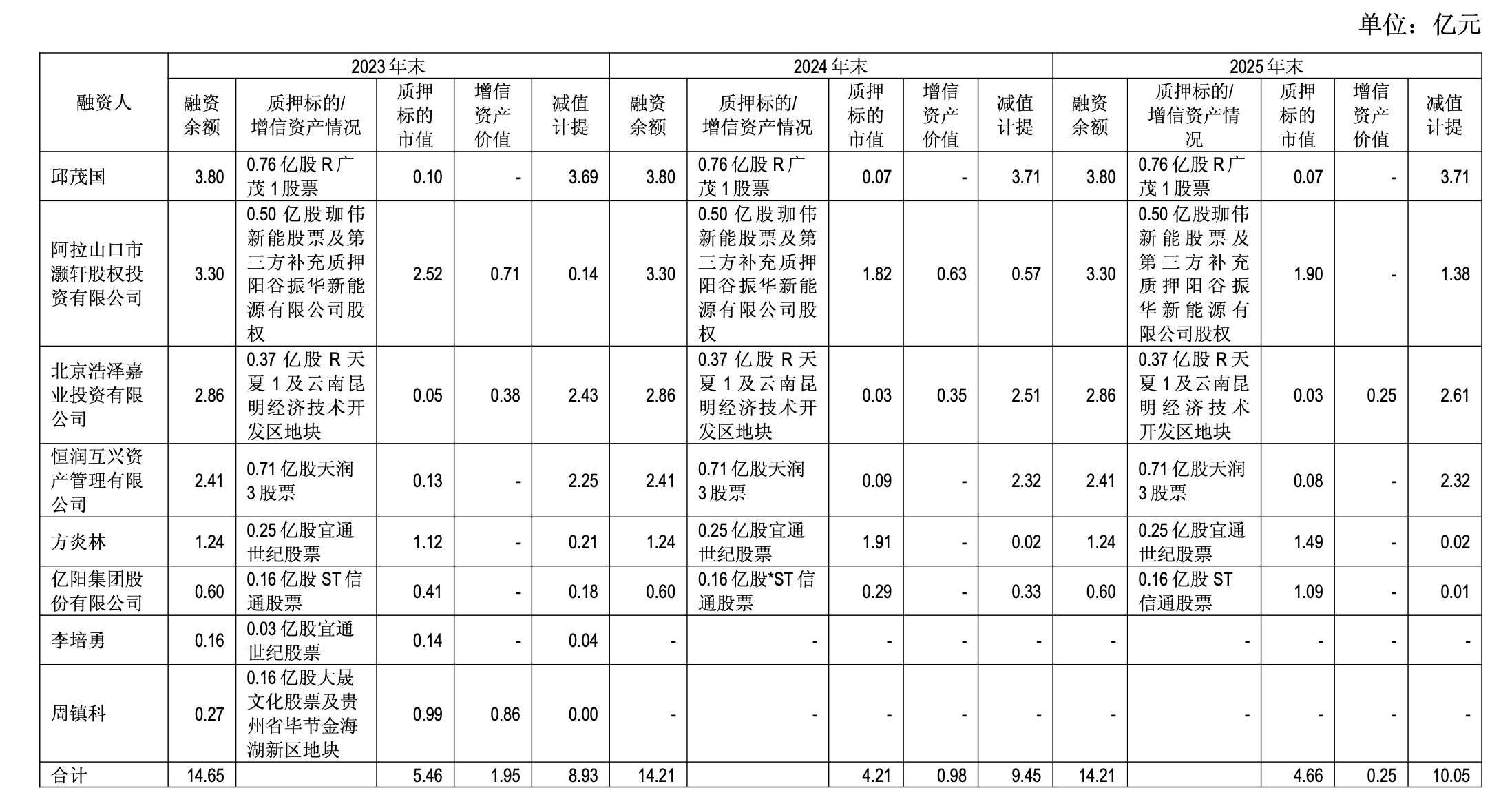

问询回复显示,2025年末,哈投股份股票质押业务融资余额14.21亿元,质押标的市值4.66亿元,增信资产价值0.25亿元,减值计提10.05亿元。公司明确称,股票质押业务已全部逾期,但未全额计提减值,原因是部分项目仍有质押股票、增信资产或第三方担保等可回收来源。

具体项目包括邱茂国、阿拉山口市灏轩股权投资有限公司、北京浩泽嘉业投资有限公司、恒润互兴资产管理有限公司、方炎林、亿阳集团等,部分质押标的流动性明显受限:R广茂1因相关公司破产重整自2024年6月18日起暂停转让,R天夏1因相关公司破产清算自2024年8月28日起暂停转让,天润3已从深交所摘牌后转入全国股转系统挂牌,宜通世纪(300310)对应质押股票为限售股。

公司称,对质押标的公司处于破产清算程序的项目,计提减值时已剔除该部分质押标的证券价值;对质押标的股价下跌的项目,则补充计提减值准备。与此同时,公司也承认,随着质押股票价格和增信资产价值波动,未来仍存在计提或冲回减值的可能,股票质押业务未来最大风险敞口为2025年末账面净值。

其他应收款高度集中,前五大欠款减值比例超七成

资管、信托和股票质押风险还进一步沉淀到其他应收款科目中。

问询回复显示,截至2025年末,哈投股份其他应收款账面余额12.88亿元,其中余额前五名合计11.07亿元,占比85.97%,主要为应收买入返售股票质押款和应收信托款,账龄均在2年以上;对应减值准备7.80亿元,减值比例70.44%。公司称,主要欠款对象均为非关联方且已逾期,报告期内无展期。

前五大欠款对象包括华信超越(北京)投资有限公司、北京弘高慧目投资有限公司、耀莱文化产业股份有限公司、深圳鹏博实业集团有限公司、哈尔滨誉衡集团有限公司。其中,北京弘高慧目投资有限公司期末余额2.27亿元,已全额计提坏账准备;哈尔滨誉衡集团期末余额1.92亿元,也已全额计提坏账准备;深圳鹏博实业集团对应款项2.22亿元,系信托违约协议转入,公司称已于2025年仲裁胜诉,案件进入执行阶段。

从形成原因看,部分其他应收款来自股票质押处置后剩余待追偿金额,部分来自信托计划违约后协议转入,公司称,华信超越、耀莱文化两项股票质押项目未全额计提减值,主要是因为有补充房产提供抵押担保;深圳鹏博实业集团款项则结合担保人提供的增信担保资产情况计提减值。

诉讼与监管压力并行,历史风险仍在出清

随着违约事件浮出水面,围绕江海证券的法律诉讼正在密集展开。

2026年,江海证券作为被告或原告的多起诉讼接连开庭,4月17日,华鑫国际信托有限公司诉江海证券等执行分配方案异议之诉在上海金融法院开庭。4月23日,自然人罗捷诉江海证券委托理财合同纠纷案在上海市徐汇区人民法院开庭。此外,江海证券自身也在追索违约债务,5月27日,江海证券诉上海泽蕴投资有限公司委托合同纠纷案在上海金融法院开庭。

企查查显示,近一年内以江海证券为当事人的司法案件已达13则,涉及委托理财合同纠纷、财产损害赔偿纠纷、执行分配方案异议之诉等多种案由。

除了资产风险和诉讼压力,江海证券近期合规问题也不容忽视。

2025年6月,黑龙江证监局对江海证券牡丹江绥芬河文化街证券营业部出具警示函,监管指出,该营业部未能及时发现和有效防控员工向客户销售非江海证券代销产品的行为,未能妥善处理投资者投诉和纠纷,反映出营业部在从业人员管理、客户服务、投诉处理方面合规有效性不足。同日,涉事员工郑彩芳也因任职期间向客户销售非江海证券代销产品,被采取出具警示函的行政监管措施。

2025年12月,江海证券哈尔滨红军街证券营业部又因回访制度执行不到位、对个别客户回访不充分、留痕不完整,被黑龙江证监局出具警示函。同月,江海证券公司层面也被监管点名,问题包括第三方介入投资者招揽活动、佣金收取不规范,从业人员管理不到位,聘任未取得证券从业资格的人员从事证券业务和相关管理工作,未有效防范从业人员利用未公开信息买卖证券,以及未按规定及时报送有关人员任职备案材料等。

进入2026年,江海证券分支机构仍有警示函,2026年1月,黑龙江证监局对江海证券哈尔滨世茂大道证券营业部出具警示函,原因是该营业部未能及时发现和有效防控员工在证券经纪业务营销中的违规行为,反映出营业部在从业人员管理、客户服务方面合规有效性不足。

从6月25日问询回复看,哈投股份并非刚刚遭遇风险,而是在集中披露和解释江海证券过去几年形成的存量风险,虽然公司和审计机构目前均认为相关估值、减值处理审慎合理,但资本市场真正关注的是,违约资管和信托底层资产最终能回收多少,股票质押和其他应收款执行进度能否带来实质现金回流,以及江海证券能否在消化历史风险的同时,补齐资管、经纪、人员管理和客户服务环节的合规短板。旧账若迟迟不能出清,仍可能持续影响公司估值与市场信心。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚