全球第六,还是细分第一:沪电股份IPO里的数字游戏

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

6599阅读

2026-06-10 18:10

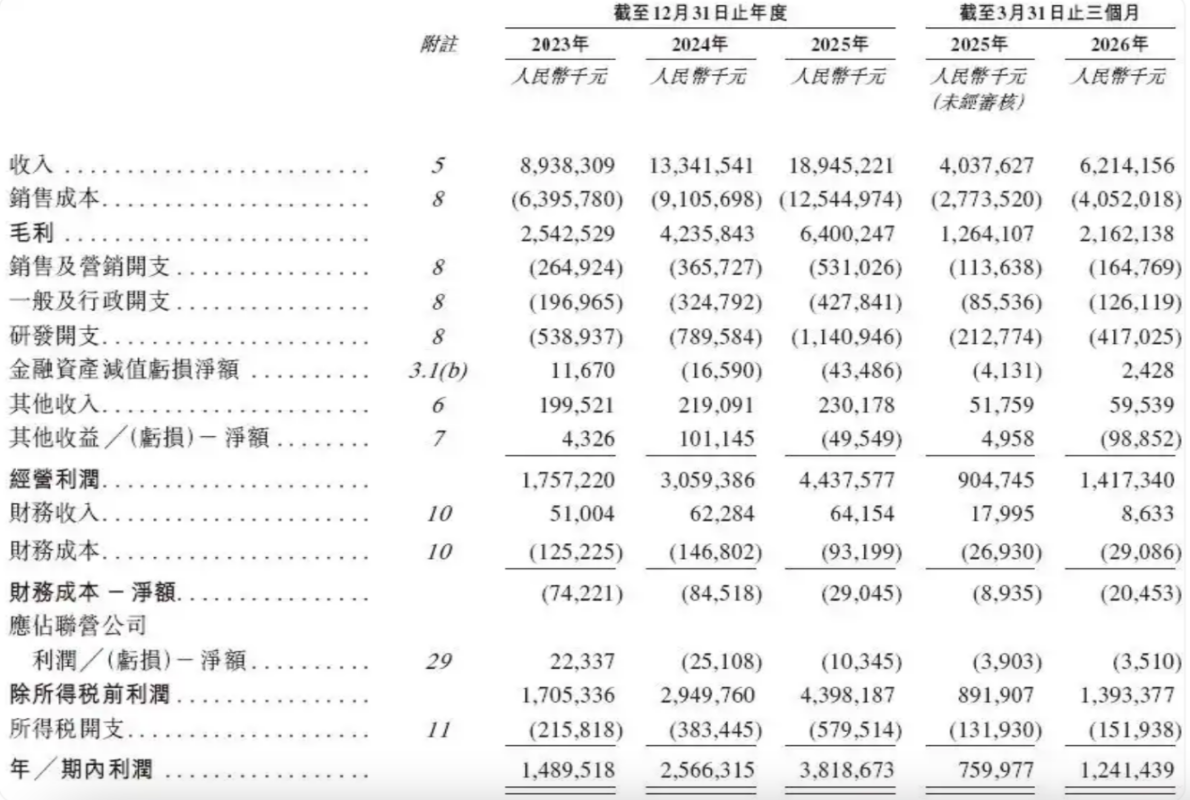

沪电股份(002463)于2026年6月5日二度递表港交所,距其首次申请失效不足七个月。这家昆山PCB制造商2025年实现收入189.5亿元、净利润38.2亿元,A股股价自2023年初至今累计上涨超12倍,是近年来制造业板块里少见的长牛标的。

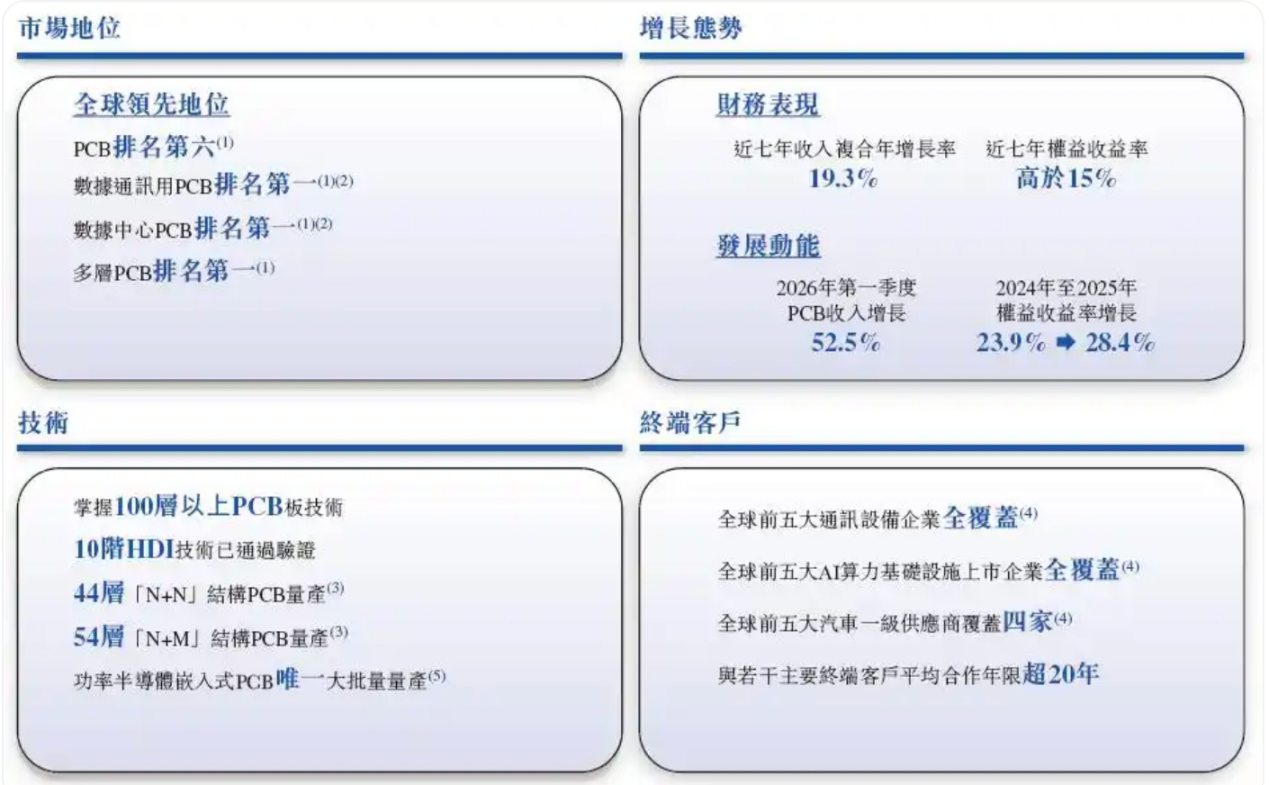

然而,翻开招股书,有一组数字的排列方式值得细看:公司在同一页面内先后呈现了三个市场排名——全球PCB第六、多层PCB全球第一、22层及以上PCB全球第一。三个数字层层递进,气势如虹。但如果把分母放回原处,这幅图景或许需要重新校准。

3.1%的份额,在2500家企业的赛道里意味着什么

全球PCB行业有超过2500家量产企业,2025年整体市场规模852亿美元。沪电股份当年PCB收入折合约26.6亿美元,对应市占率3.1%,排名全球第六。

这个数字本身没有问题。问题在于,3.1%的份额在一个高度分散的行业里,究竟代表多大的竞争护城河?

以消费电子PCB为例,2025年该细分市场规模345亿美元,是数据通讯细分(318亿美元)的最大竞争场。沪电股份主动聚焦数据通讯和汽车,刻意回避了消费电子这片红海。这一战略选择有其合理性,高层数、高技术壁垒的产品确实能带来更高毛利。公司毛利率从2023年的28.4%提升至2026年一季度的34.8%,正是这一策略的体现。

但聚焦本身也意味着,所谓“全球第六”的排名,是在主动放弃部分市场后得出的结果。一家选择性参与竞争的企业,其全行业排名的参考价值,本就需要打一个折扣。

细分第一,边界有多细

沪电股份真正着力渲染的,是另外两个“全球第一”。

多层PCB市场规模332亿美元,公司收入14.98亿美元,市占率4.5%,全球第一。这个数字更清晰——在约1200至1500家参与者中,以不到5%的份额拿下第一,说明这仍是一个相当分散的市场,领先身位并不宽裕。

更精准的定位落在22层及以上这个细分领域:全球50至70家核心企业,公司市占率14.9%,同样排名第一。这里的竞争格局确实更集中,技术门槛更高,护城河的说服力也更强。

但有一个数字被放在了不那么显眼的位置:22层及以上产品仅占多层PCB整体市场的14.8%,折合约49亿美元。换句话说,公司最有含金量的那个“全球第一”,对应的是整个PCB市场中约5.8%的细分体量。这不是在否定这一成就的技术价值,但一个值得追问的问题是:当招股书把三个排名并列呈现时,普通投资者是否有足够的信息去区分这三把尺子的长短?

高速增长之外,资金面的另一张底牌

当然,沪电股份的基本面有其扎实之处。

2023年至2025年,公司收入从89.4亿元增至189.5亿元,三年翻番;净利润从14.9亿元升至38.2亿元。22层及以上产品在总收入中的占比,从2023年的38.4%提升至2026年一季度的59.4%,产品结构持续向高端迁移。

研发投入也在跟上:2025年研发费用11.4亿元,占收入约6%,2026年一季度进一步提升至6.7%。这对一家制造业企业而言,不算低。

截至2026年3月底,公司账上现金43.9亿元,较2025年年底有所增加,主要依靠银行借款所得款项。与此同时,短期借款约39.82亿元,贸易应付款项及其他应付款项约85.5亿元,两项合计逾125亿元。报告期内,公司还累计派息22亿元。

存货周转天数的变化也提供了一个观察窗口:从2023年的87天延长至2026年一季度的100天,周转速度出现回落,这或许只是季节性波动,也或许预示着下游需求节奏的某种变化。

此次赴港IPO,募资用途尚未完全披露,但从资产负债表的结构来看,补充流动资金应是选项之一。

沪电股份的技术积累和市场地位有其真实性,AI驱动的数据通讯PCB需求也确实构成了可见的增长空间。只是,当一份招股书把“全球第六”“多层第一”“细分第一”三顶帽子叠在一起时,读者或许需要自己量一量,每顶帽子下面的头有多大。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚