微众银行营收10年首降,拨备连年缩水,监管重压加剧转型阵痛

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.2w阅读

2025-07-07 16:56

微众银行正站在增长与监管的十字路口:领先仍在,红利已退。如何穿越流量退潮与信任赤字的夹击,“新十年”之问,才刚开始。

2024年,微众银行营业收入首次下滑,净利增速逼近停滞,拨备连年缩水,合规重压与治理顽疾暴露转型困境,净利虽仍超网商银行3倍,但增长压力与监管形成挑战,该行启动“新十年”战略,试图在转型中寻找新平衡。

营收10年首降

微众银行2024年实现营业收入381.28亿元,同比下降3.1%,为成立10年来首次负增长;净利润109.03亿元,仅增长0.8%,几近停滞。净资产收益率由2023年的26.17%降至21.27%,盈利能力明显承压。

2024年,微众银行利息净收入301.98亿元,占营收79.2%,增速仅0.12%,净息差由2023年末的6.04%收窄至2024年6月的5.71%。利息支出105.21亿元,同增9.69%,进一步压缩盈利空间。手续费及佣金净收入65.88亿元,同比下滑17.96%,成为营收下滑主因。

过去三年,微众银行营收从269.89亿元升至393.61亿元,年增速依次为35.76%、30.99%、11.3%,2024年则转负;同期净利润增速从38.87%降至0.81%,边际放缓趋势明显。

资产扩张放缓

截至2024年底,微众银行总资产达6517.76亿元,同比增长21.7%,继续领跑民营银行,远超网商银行的4710.35亿元。贷款总额4359.76亿元,同比增速放缓至5.18%,明显低于2022年的28.04%和2023年的23%。

同期,微众银行的企业贷款增长18.18%,主要受益于普惠小微业务扩张;个人贷款下降4.76%,其中核心产品“微粒贷”余额减少5.53%,笔均贷款额从2021年的8000元降至7200元。

存款总额3755.28亿元,个人存款占98%,对公存款仅1%,资金稳定性存隐忧。微众依赖同业拆借和ABS融资,2024年5月末存单存续规模16亿元。

客户结构下沉,风险管理难度提升

客户下沉趋势日益明显。截至2024年底,微众银行个人有效客户达4.24亿,全年新增2500万,增速较2023年放缓。82%为非白领,85%学历为大专及以下,18%为首次贷款人。微粒贷累计服务超7000万客户,规模庞大但风险集中。

用户画像的变化拉高了贷款违约概率。微粒贷笔均贷款额从2021年的8000元降至2024年的7200元,反映借款能力与信贷质量同步下降。日均放款93万笔,微众在风控压力加剧下,努力通过优化117套风险模型应对。

尽管年末不良率回落至1.44%,但上半年曾高达1.65%。分析人士指出,在宏观经济承压、低线城市收入预期不稳的背景下,下沉客群的抗风险能力仍是系统性隐忧。

拨备缩水逼近监管底线

2024年末,微众银行拨备覆盖率降至302.90%,已连续两年下滑,距2022年的413.99%缩水逾百个百分点。虽仍高于银保监会设定的120%底线,但与大型银行惯常维持的350%以上相比,安全缓冲日益收窄。当年,微众核销贷款176.15亿元,同比增26.94亿元,资产质量压力持续。

上半年拨备率下降近40个百分点,直接增厚利润,行业专家指出,若未进行拨备释放,微众全年净利润增速或转为负值。

但这一策略的代价是未来利润释放空间将受限。一旦经济继续下行,需回提拨备的可能性上升,届时将侵蚀未来净利,削弱盈利稳定性。

频遭罚单,合规漏洞成隐患

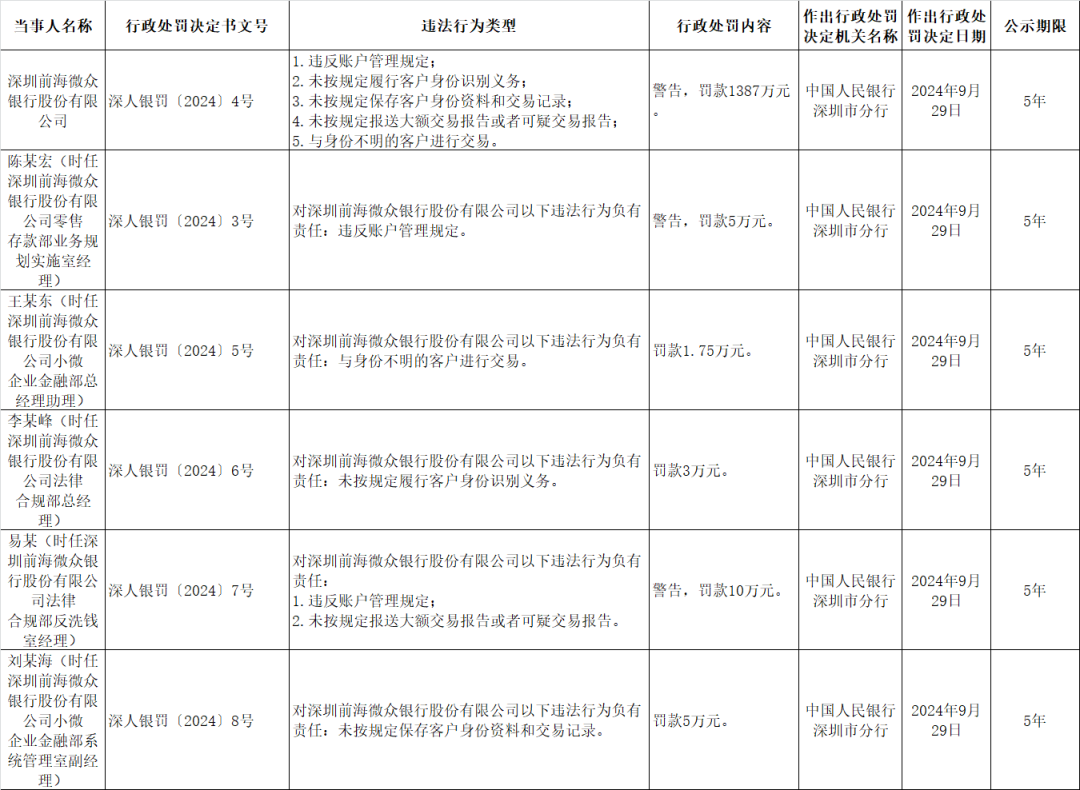

2024年9月30日,微众银行因账户管理、反洗钱等违规,被央行深圳分行罚款1387万元,五名高管遭连带处罚,为成立以来最大罚单。涉及违反客户身份识别、交易记录保存,凸显反洗钱漏洞。2023年、2022年,公司也曾因汽车贷与租金贷合规问题遭罚。

(来源:中国人民银行深圳市分行发布的行政处罚信息)

黑猫投诉平台数据显示,截至2025年7月初,微粒贷投诉49570条,微众银行总体投诉21660条,涉及暴力催收、信息泄露等问题,较2024年底(微粒贷4.7万条、微众1.4万条)分别增5.4%和54.7%,品牌声誉受损。虽“仅为关键词搜索结果,不代表企业投诉总量”,但也可以从一个侧面说明微众所存在的问题。

不过,微众银行称自2022年起持续整改合规体系,但业内专家指出,频繁罚单暴露内控短板,尤其在客户身份识别和交易监测环节,信任修复面临挑战。

高管任期超标,治理规范存疑

董事长顾敏自2014年起任职至今已超10年,行长李南青任职9年且年满68岁,超过原银保监会规定的轮岗与退休年限。常务副行长黄黎明、副行长陈峭等人也任期超8年。

2023年11月董事会换届后,高管仍大多留任,引发外界对其治理结构缺乏流动性与问责机制的质疑。邮储银行(601658/01658)等也曾因高管超期受质疑,微众治理规范性更需审视。

长期由同一班子人员主导,易导致企业文化固化、人治倾向加剧,尤其在科技金融领域,缺乏高层更替也可能削弱企业对新兴风险的反应能力。

腾讯减持或成微众生态独立化转折点

2024年,腾讯(00700)减持8454万股股份,持股比例降至30%,符合央行对单一股东持股不得超过30%的监管上限。股份由百业源投资等四家本地资本接盘,微众股东扩至18家。2023年末,4股东出质股权占7.65%,流动性风险需关注。

此举虽不影响资本充足率(核心一级资本升至11.93%),但表明腾讯与微众的“绑定”正趋于松动。

微众银行2022年起推动“去腾讯化”尝试,推出“微众钱包”,并在抖音、快手等平台投放广告以拓展独立流量入口。

与此同时,腾讯则大力发展自营金融产品“分付”“分期”等信用业务,并将财付通小贷注册资本增至105.26亿元,资金实力已超微众银行。两者协同关系正由“生态嵌套”转向“业务分流”。

“新十年”战略转型待解

2024年,微众银行提出“新十年”发展规划,原49个业务与职能部门被整合为四大事业群,同时设立国际发展部,以推进架构扁平化与管理集中化。调整旨在提升协同效能,但效果需时间验证。

6月,微众科技在境外注册成立,作为对外科技输出与业务试水平台,但目前尚未披露境外客户落地成果,国际化进展仍属早期试探阶段。

高管口径强调“风险优先、盈利次之、规模最后”的战略重心调整,意在摆脱过往“快周转、高利润”的发展路径。但市场普遍关注该战略如何在组织与产品之间真正落地,而非止于结构调整。

领先优势仍在,挑战更甚从前

尽管2024年营收出现首次下滑,微众银行在资产规模和净利润方面仍稳居民营银行之首,其109.03亿元的净利润是网商银行(31.66亿元)的3倍以上。

但网商银行当年营收同比增长13.7%,保持较高成长性,背后是其依托阿里体系构建的数字供应链金融服务,在B端场景中形成稳定粘性。民营银行分化加剧,腰尾部如蓝海银行营收净利双降。

相比之下,微众银行在个人信贷领域面临流量红利消退、获客成本上升和监管趋严的多重制约,领先优势正被结构性风险侵蚀。

在数字银行全面竞争的新周期中,单纯依赖用户规模与放贷能力,难以维持高质量增长。

微众银行正站在增长与监管的十字路口:领先仍在,红利已退。如何穿越流量退潮与信任赤字的夹击,“新十年”之问,才刚开始。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

20:56

财中社

20:55

财中社

20:53

财中社

20:52

财中社

20:51

最新文章推荐

财中社

20:57

财中社

20:53

财中社

20:50

财中社

20:49

财中社

20:48