天音控股违规整改:会计师领监管函,中信证券能否独善其身?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.2w阅读

2026-06-04 18:15

江西证监局查实天音控股存在多项违规并责令整改后,会计师事务所和资产评估公司均受到了牵连,而唯一未被采取监管措施的保荐机构中信证券的责任也引起了关注与讨论。

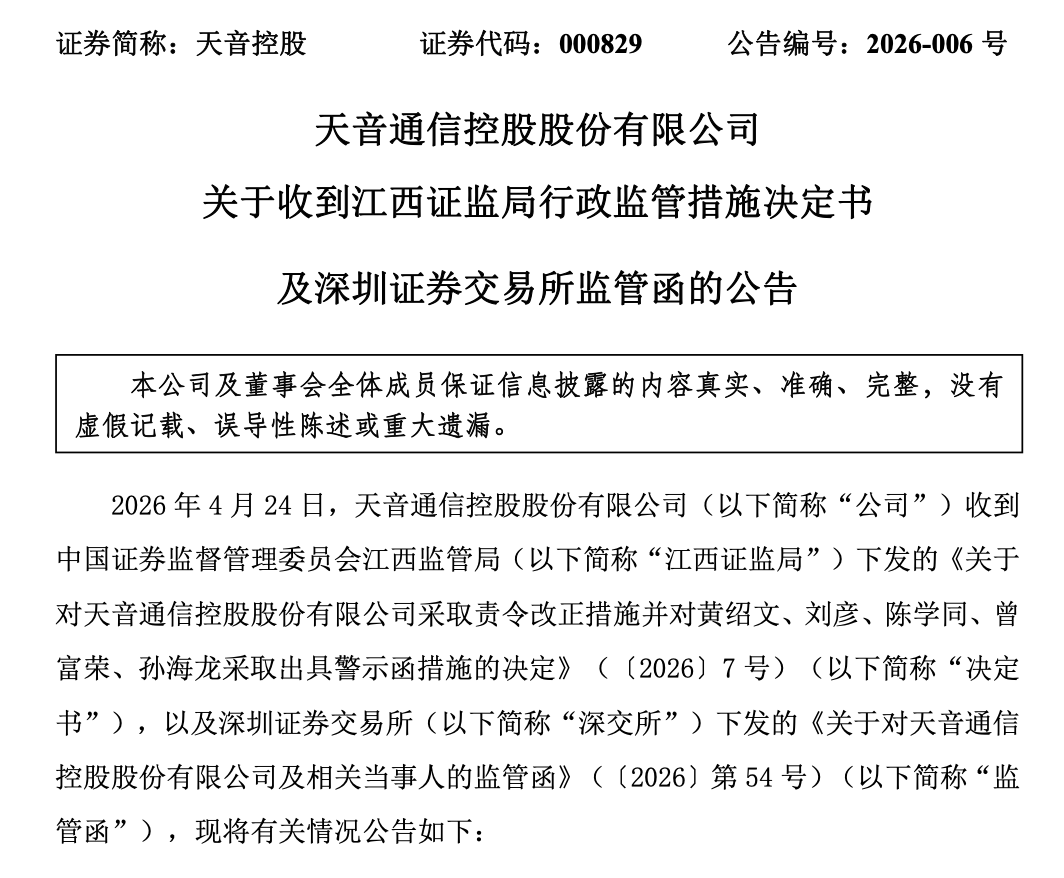

2026年6月3日,天音控股(000829)发布了《关于江西证监局对公司采取行政监管措施决定的整改报告》,对江西证监局4月24日下发的行政监管措施决定书作出了回应。

作为A股知名的通讯产品分销龙头,天音控股的商业版图横跨手机分销、零售电商与多元投资。但在其营收规模看似平稳扩张的表象之下,监管部门却发现了公司在财务核算、信息披露和内控治理上的种种“硬伤”,与此同时,作为天音控股2023年度向特定对象发行A股股票项目的保荐人及主承销商,中信证券(600030)的核查责任也引发市场关注。

天音控股的违规全貌

2026年4月24日,江西证监局向天音控股下发了《行政监管措施决定书》,认定公司在财务核算、信息披露和内部控制治理方面存在多项严重违规,并对公司及董事长黄绍文、总经理刘彦、时任财务负责人陈学同、财务负责人曾富荣、董事会秘书孙海龙等五名相关责任人采取行政监管措施。

财务核算方面,根据江西证监局的调查,天音控股对部分业务收入确认适用总额法和净额法不当,合并报表层面抵销科目错误,未对同一客户的应收与应付款项进行抵销,对符合其他货币资金属性的资金及支付的贴现息会计核算错误。

长期股权投资的减值测试方面,证监局认定,天音控股在北京易天新动网络科技有限公司(持股34%)的长期股权投资存在公允价值变动或明显减值迹象时,未获取公允价值变动情况并进行减值测试,这一行为直接违反了《上市公司信息披露管理办法》关于财务数据真实性的要求。

信息披露方面,2024年12月7日,天音控股发布关于转让债权暨关联交易的公告,将享有的对深圳市天富锦创业投资有限责任公司的业绩补偿款债权转让给关联方深圳旭富月邦管理咨询有限公司。然而,这笔关联交易事项未在2024年度报告中“关联方-关联方资产转让、债务重组情况”中予以披露。

内控治理方面,江西证监局发现,天音控股不仅销售业务未制定统一的管理制度,各子公司执行标准各异,其ERP系统更是账号共用、离职员工未及时禁用等情况频发,手机分销与零售电商业务运用信息系统管控明显不到位。

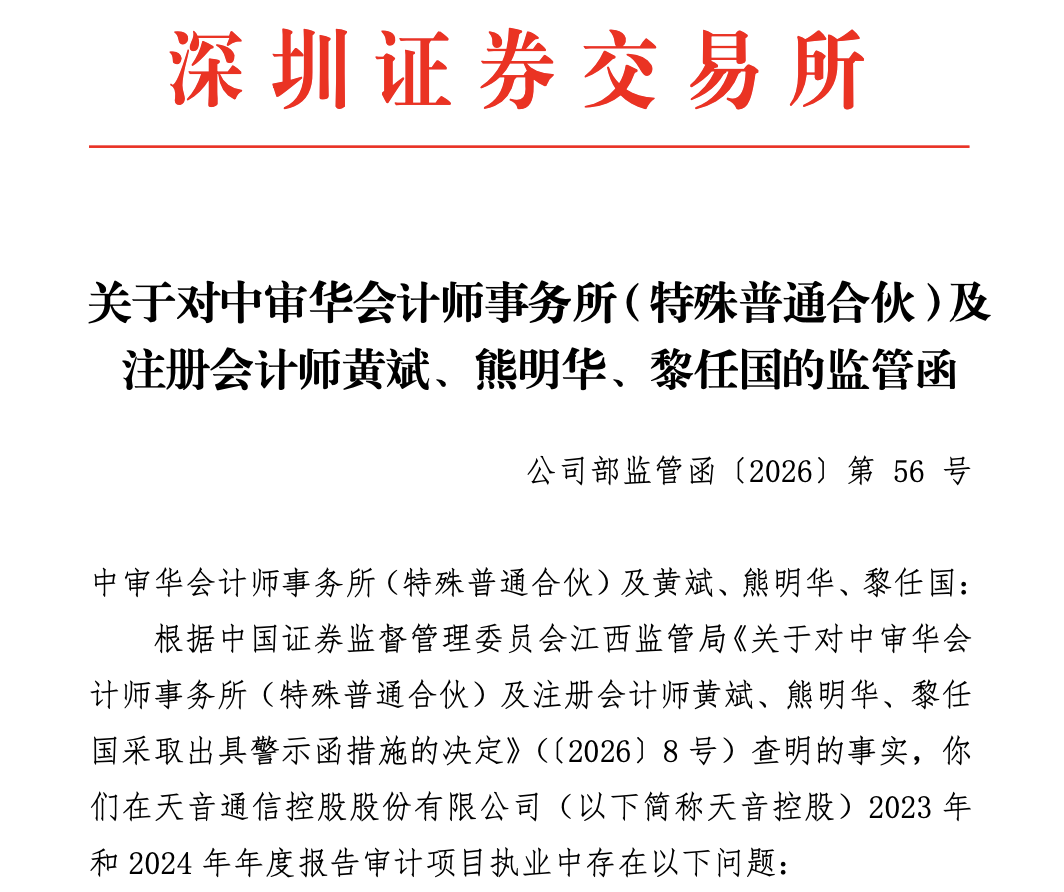

值得注意的是,连为天音控股提供服务的第三方机构也未能独善其身。中审华会计师事务所(特殊普通合伙)及3名注册会计师,因在天音控股2023年和2024年报审计项目中执业存在风险评估、控制测试、实质性程序三大类违规,被深交所出具监管函;北方亚事资产评估有限责任公司亦因投资性房地产公允价值评估报告存在五项违规行为而被采取监管措施。

两份保荐书的“合规”背书

在会计师事务所和资产评估公司均未能幸免的背景下,作为天音控股2023年度向特定对象发行A股股票的保荐人及主承销商,中信证券是否要为此承担责任?

在发行阶段,中信证券出具了发行保荐书和上市保荐书,声明其“诚实守信,勤勉尽责,严格按照依法制定的业务规则和行业自律规范”出具文件,并保证“所出具文件真实、准确、完整”;在“保荐人承诺事项”一栏,中信证券更是提到“保荐人有充分理由确信发行人申请文件和信息披露资料不存在虚假记载、误导性陈述或重大遗漏”,这与江西证监局的核查结果存在出入。

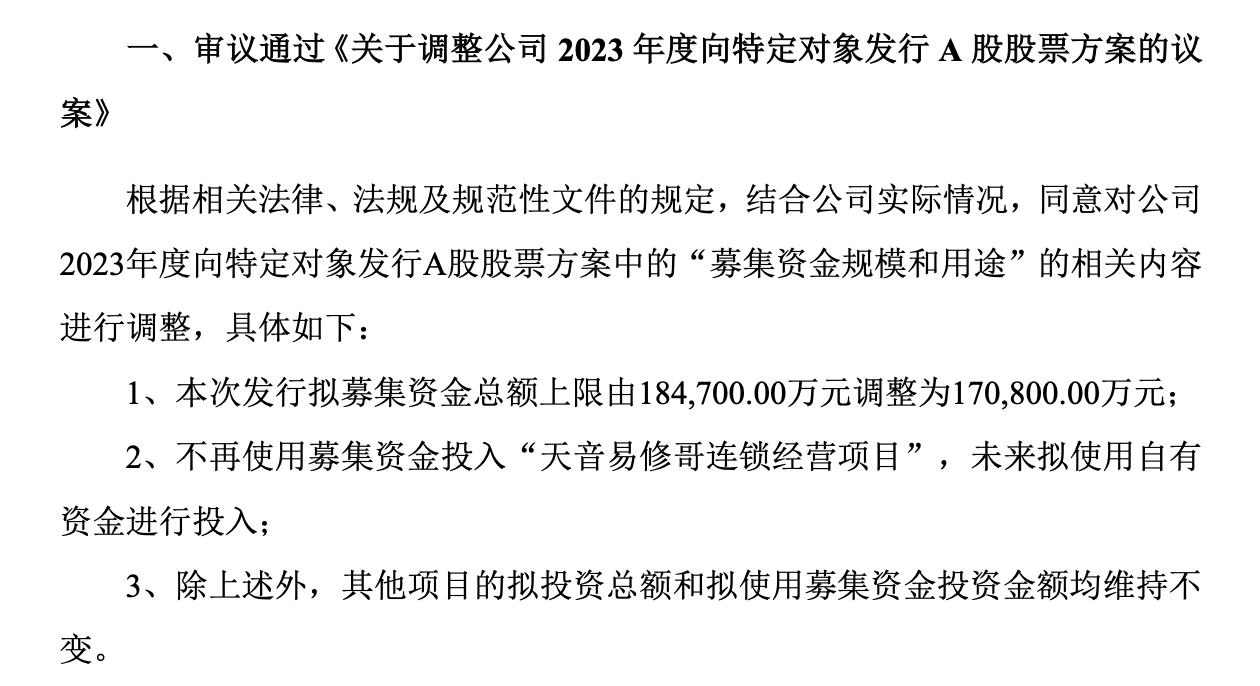

在天音控股这次再融资中,募投项目的变动也成为争议的焦点。在中信证券及保荐代表人丁潮钦、吴曦最初提交的募集说明书中,“天音易修哥连锁经营项目”被列为五大实体募投项目之一,计划总投资2亿元,拟使用募集资金1.39亿元。作为保荐机构,这本应经过中信证券团队的审慎尽调和可行性论证,但在监管问询压力下,公司于2025年5月发布公告表示“不再使用募集资金投入这一项目,未来拟使用自有资金进行投入”。

这一调整使得前期募投项目可行性论证的充分性受到关注,作为保荐机构,中信证券是否已对项目必要性、可行性及募集资金使用安排进行充分核查,仍有待监管文件或后续信息进一步明确。

辉芒微IPO违规历史

值得一提的是,中信证券近年来在投行业务上曾存在过“督导失职”,尤其是辉芒微IPO案,成为了中信证券投行业务违规的典型案例。

2021年12月,辉芒微申报科创板IPO获上交所受理,2022年1月7日被中国证券业协会抽中现场检查后,随即于当月21日主动撤回申请。时隔一年多,2023年5月25日,辉芒微“改道”申报创业板IPO,获得深交所受理,但历史再度重演,在被抽中现场检查并经历现场督导后,辉芒微于2024年1月3日再次撤回申请。

经深交所查明,中信证券及其两名保荐代表人陈禹达、王彬在辉芒微IPO执业过程中存在三大违规行为:其一,未充分核查发行人经销收入内部控制的有效性,发表的核查意见不准确;其二,对发行人及其关联方资金流水核查不到位;其三,未对发行人生产周期披露的准确性予以充分关注并审慎核查。

尤其值得注意的是,辉芒微经销收入占主营业务收入比例高达95%以上,监管发现,辉芒微存在补签2020年、2021年部分与收入确认相关的框架合同、订单、送货单、对账单等重要支持性文件原件的情形,而中信证券未充分关注并审慎核查。同时,保代未按要求对发行人与主要供应商间的异常大额资金流水进行充分核查,“未采取充分的替代性核查措施,获取的核查证据不足以支持其核查结论”。深交所据此对中信证券采取书面警示的自律监管措施,对两名保代给予通报批评处分。

在辉芒微案例中,中信证券因IPO项目核查意见不准确等问题被交易所采取自律监管措施,相比之下,天音控股事项目前尚未出现针对中信证券的公开监管结论,但上市公司已被责令改正,其再融资项目保荐核查质量仍可能成为市场关注点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚