先分5000万,再募3000万补流:实控人对赌压顶的森峰激光缺钱吗?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

8454阅读

2026-06-03 17:16

一边是2025年营增利降、多家子公司亏损的疲弱基本面,一边是IPO前分红近5000万元,森峰激光的二度IPO之旅,正在接受北交所问询函的追问。

近日,森峰激光完成了北交所IPO第一轮问询的回复。

早在2022年6月15日,森峰激光就向深交所递交过创业板IPO申请,并于2023年8月过会,离上市“只差注册一步”。然而就在2025年1月,这家公司主动撤回了上市申请;数月之后,它转战北交所,2025年12月30日,森峰激光在北交所的IPO申请获得受理,拟募资3.52亿元。

三年间两度冲关,公司面貌却未发生根本变化:深交所对创业板申报中保荐代表人违规的约谈至今未平息,北交所的问询函也已逐条落地,增收不增利、IPO前突击分红、九家子公司亏损、募投项目土地未取得等多项问题逐步暴露出来。

营增利降的困局

从基本面来看,激光加工设备市场的光环正在褪去。

2022年至2025年,森峰激光营业收入分别为9.9亿元、13.3亿元、12.96亿元和14.67亿元,但归母净利润分别只有9949.7万元、1.08亿元、1.01亿元和9794万元。其中,2024年公司营业收入同比下降2.50%,归母净利润同比下降6.43%;2025年同样没有好转,虽然全年营收小幅增长,但归母净利润出现了进一步下滑。

与此同时,公司的现金流状况也不佳,报告期各期,经营活动现金流量净额分别为2.2亿元、1.57亿元、6778万元、8005万元,其中2025年上半年由正转负(-811万元),虽然全年有所回暖,但与前两年相比仍有差距。

森峰激光在招股书中解释称,2024年营收利润双降系“市场竞争加剧、内销毛利率下降、外销毛利率承压以及期间费用增长”,但这句解释并未回答一个更深层的问题:当一家公司利润率持续收窄、现金流告急之时,为何选择在IPO前分走近5000万元现金?

分红近5000万,又募资补流

招股书信息显示,2025年9月,森峰激光实施了IPO前的大额分红:每10股派8.77元(含税),分红总额高达4998.90万元,若往前追溯,公司在2021年、2022年已累计现金分红3000万元。

从股权结构来看,公司控股股东、实际控制人为李峰西、李雷夫妇,截至招股说明书签署日,二人合计直接持有森峰激光约61.70%的股份。按照持股比例折算,本次近5000万元分红的约61.7%约为3080万元,直接流向了实控人家庭。更重要的是,还有六名亲属还在公司核心部门任职,通过员工持股平台合计持有约5.13%股份,整个李氏家族掌控了公司治理与资金分配的双重命脉。

而就在分红仅数月之后,森峰激光便向北交所递交申请,拟从资本市场募资3.52亿元,其中3000万元用于“补充流动资金”。换言之,公司首先将大量现金以分红形式从账上转移至控股家族手中,转身便以“资金不足”为由请求投资者为其“补充弹药”。

值得关注的是,由于公司2025年上半年经营活动现金流净额为-811万元,且本次分红金额接近当期归母净利润,在随后又拟募资补充流动资金的背景下,其分红必要性、资金来源及资金去向成为监管问询重点。

国际竞争与子公司亏损

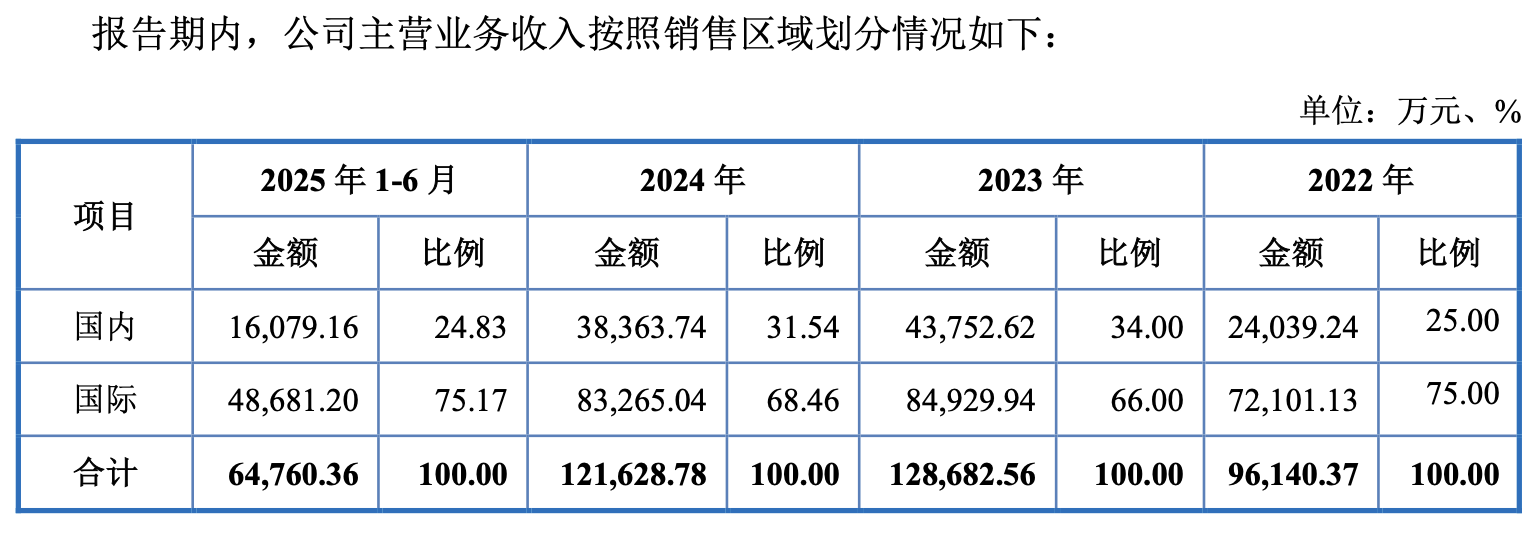

问询函回复显示,森峰激光2022年到2025年间国际销售收入占比分别为75%、66%、68.46%和67.21%,主要销往北美、欧洲和亚太等地区。但外销占比过高的双刃剑已经出现,即国际市场竞争加剧,外销毛利率已从2022年的37.51%降至2025年上半年的35.23%,并且仍在承压。

公司下设的11家子公司更是令人不安,问询函中公司坦言,9家子公司在报告期内处于亏损状态,包括4家注册在境外的子公司,以及苏州森峰、武汉森峰等一批承担新技术和新产线布局核心任务的境内子公司。公司解释称,部分子公司亏损是由于“公司内部战略布局调整、下游市场拓展不及预期”所致,然而,从山东镭鸣到德国森峰,再到布局新能源电池领域的苏州森峰,多家子公司均“收入规模较小,不足以覆盖人员工资及费用”。

这意味着公司长期以来的多元化布局和海外扩张远未形成造血能力,亏损子公司的资本投入和费用占据集团资源,却迟迟无法贡献正向现金流,实质上构成了对母公司利润的持续侵蚀。

实控人的对赌协议压力

对实控人夫妇来说,对赌协议的时间紧迫性也为公司上市带来了巨大的压力。

2025年3月及5月,济南园梦、济南建华、深创投、山东红土等多家机构股东与李峰西、李雷夫妇签署补充协议,约定若森峰激光未能在2025年12月31日前向全国股转系统递交挂牌申请,相关股东即有权要求实控人履行股权回购义务;此外,若自新三板挂牌之日起满18个月仍未提交上市申请,或上市申请被否决,回购条款同样会触发。

森峰激光虽然声称“以公司为主体的特殊投资条款均已终止,相关风险已转移至实际控制人个人”,但风险并没有消失。这种紧迫感直接反映在公司上市节奏上,森峰激光2025年7月21日在新三板挂牌,仅几个月后就火速向北交所递交IPO申请。

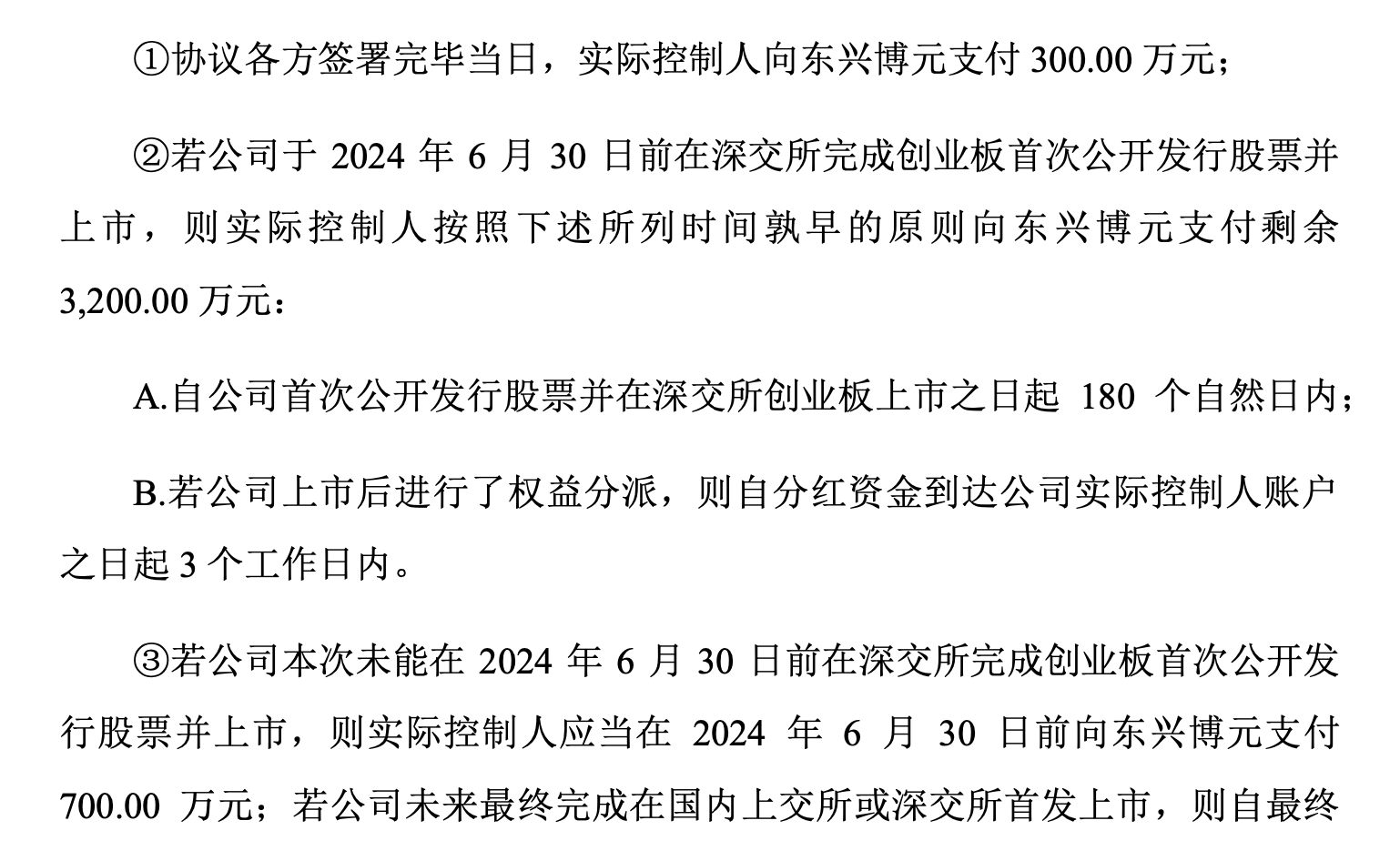

这并非李峰西夫妇第一次面对对赌协议的“反噬”。2020年,因公司业绩未达预期,股东东兴博元选择退出,东兴博元与森峰激光之间的对赌协议虽终止履行,但李峰西、李雷需向东兴博元支付3500万元作为“资金支持和帮助”的补偿,2023年6月,李峰西仅支付了首期300万元,约定公司若在2024年6月30日前完成深交所创业板上市,则再支付3200万元。但协议还约定了另一种情形:如果公司未能在2024年6月30日前完成深交所创业板上市,李峰西、李雷应在2024年6月30日前先支付700万元;若未来最终完成上交所或深交所首发上市,再支付剩余2500万元。

如果这次北交所IPO再遇阻碍,实控人或再次面临重大财务义务的触发。

土地未到位,保荐人存“阴影”

北交所的问询函也对募投项目提出了疑惑,森峰激光本次IPO的核心募投项目“激光加工设备全产业链智能制造项目(二期)”拟投入2.91亿元,占募资总额的82.7%,但项目所需土地至今尚未进入招拍挂程序。

虽然公司被济南高新区确认为“唯一投资意向单位”,却无法绕过公开竞价的不确定性,而一旦挂牌过程中出现其他竞争者,拿地价格和时序都将脱离公司掌控。更反常的是,与二期紧密关联的一期项目早在2021年签约、2022年便取得施工许可证并完成建设,而二期土地却迟迟未落地。

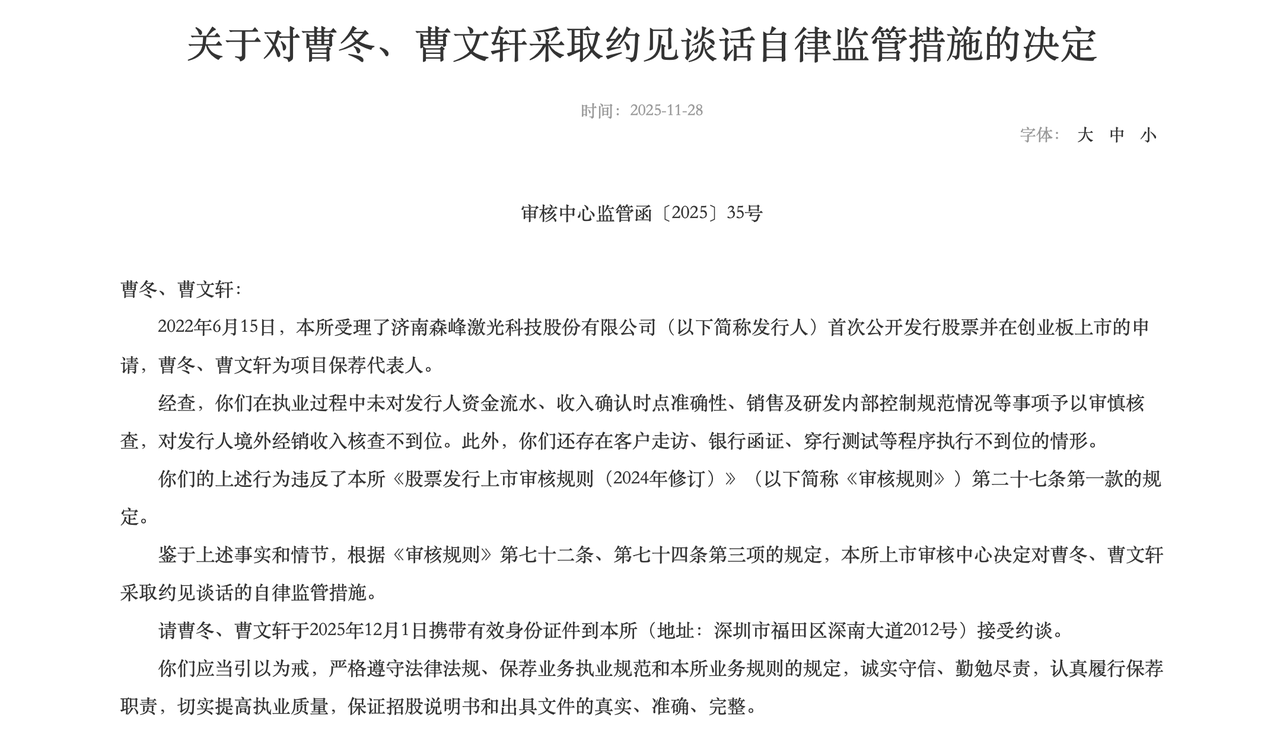

合规方面,公司在深交所上市时的保荐代表人曾出现违规情形,经过现场督导,深交所发现曹冬、曹文轩二人在森峰激光的IPO项目中,未对资金流水、收入确认时点准确性、销售及研发内部控制规范情况等事项予以审慎核查,对境外经销收入核查不到位,此外还存在客户走访、银行函证、穿行测试等程序执行不到位的情形。2025年11月28日,深交所上市审核中心正式决定对曹冬、曹文轩采取“约见谈话”的自律监管措施。

在森峰激光的上市之路上,保荐代表人被交易所警示,募投项目土地尚未获得,北交所有充分的理由对其信息披露的每一个细节刨根问底。

总体来看,森峰激光的二次上市之路并不好走,面对业绩承压、突击分红、募投土地未取得及对赌协议时限等多重现实问题,其最终能否获得通过北交所的审核,仍取决于公司的进一步解释与整改是否能够满足监管要求。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚