煜鼎增材冲科创板:院士光环下暗藏五大隐忧

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

1.6w阅读

2026-06-24 14:10

公司在营收原地踏步、回款风险、盈利质量及治理结构等方面存在多个隐忧。

2026年6月23日,北京煜鼎增材制造研究院股份有限公司(下称“煜鼎增材”)科创板IPO申请获上交所受理。这家由中国工程院院士王华明领衔、头顶国家技术发明奖一等奖光环的金属增材制造企业,拟募资18.02亿元。

然而,财中社梳理其招股书发现,在“大国重器”的叙事背后,该公司在营收原地踏步、回款风险、盈利质量及治理结构等方面存在多个隐忧。

营业收入三年原地踏步

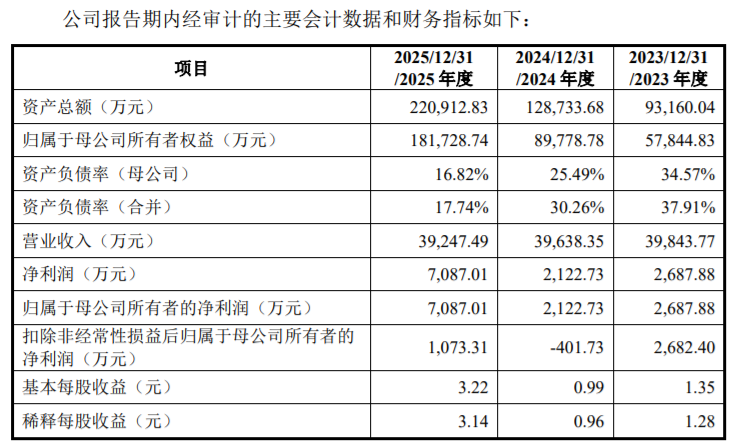

招股说明书披露,煜鼎增材2023年至2025年营业收入分别为3.98亿元、3.96亿元和3.92亿元,三年合计11.87亿元——不增反降,连续下滑,累计降幅约1.5%。

这与公司描绘的增材制造高景气赛道形成强烈反差。

更值得关注的是净利润质量。同期净利润分别为2687.88万元、2122.73万元和7087.01万元,2025年看似大幅增长,但扣除非经常性损益后的数字却是:2023年2682.4万元、2024年亏损401.73万元、2025年仅有1073.31万元。三年扣非净利润合计约3354万元,不及单年税后净利润的一半。

2025年计入当期损益的政府补助高达6412.67万元,占净利润的比例超过86%。换而言之,若剔除政府“输血”,公司的主业盈利能力极为薄弱。

综合毛利率方面,2023年至2025年分别为35.24%、31.79%、28.48%,呈逐年下滑态势,累计下滑近7个百分点。

一款产品“卡”住5.9亿应收

更令人担忧的是公司的应收账款与合同资产规模。报告期各期末,两者账面余额合计从3.22亿元飙升至5.95亿元。其中,一款名为“产品A”的部件——列装于我国某主力大型运输机改型机型——成为最大的资金“沉淀池”。截至报告期末,该产品累计合同资产账面余额高达3.85亿元。

症结在于军方与主机厂的审价机制。由于该机型涉及重大设计改型,军方要求在整机审定价格前与改型相关的核心“新研成品”暂不结算。煜鼎增材自2022年起持续交付该产品,至今仍是唯一供应商,但回款时间“具有不确定性”。

报告期内,仅这一款产品计提的减值损失就分别达747.8万元、1606.19万元和2364.68万元。公司招股书直言,若回款进一步延长,“将持续拖累公司盈利水平,甚至存在导致公司出现亏损的风险”。

净利润暴增背后:政府补助立功

从利润表看,煜鼎增材2025年净利润达7087.01万元,较2024年的2122.73万元增长234%。但细究之下,盈利质量并不乐观——2025年扣除非经常性损益后归属于母公司股东的净利润仅为1073.31万元。

与此同时,公司综合毛利率持续下滑,报告期各期分别为35.24%、31.79%和28.48%。2025年毛利率较2023年下降近7个百分点。

公司解释称,部分原因是2024年开始交付的某先进舰载机主要结构件“结构复杂、产品成本较高,毛利率较低”。在新产品放量阶段能否实现规模效应、扭转毛利率颓势,尚待观察。

院士“在岗创业”边界何在?

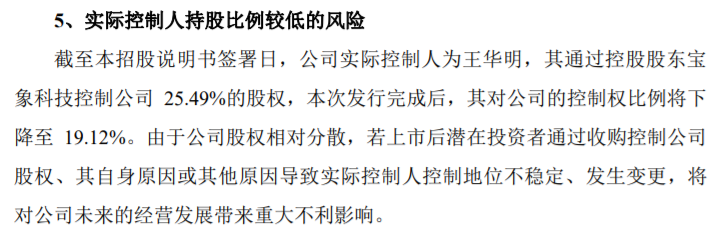

煜鼎增材在治理结构上的问题,在于实际控制人王华明至今仍是北京航空航天大学在职教授,且不在公司担任董事或高管职务。

招股书披露,王华明通过控股股东宝象科技控制公司25.49%的股权(发行后将降至19.12%),是公司的实际控制人。然而,他的另一重身份是北航教授、大型金属构件增材制造国家工程实验室主任,按照北航与公司的协议,他的在岗创业期限延至2028年9月30日。

在科创板上市实践中,创始人同时保留高校教职并非罕见,但煜鼎增材的情况有其特殊性——王华明本人并不在公司担任董事或高管职务(仅挂名雄安研究院学术带头人),却通过宝象科技和煜金科技两个合伙平台合计持有公司约30.38%的权益,实质上仍是第一大利益方。

历史股权代持:张克军五年“隐形”

招股书“历史上股权代持”部分,同样留下了一道值得审视的痕迹。

2020年1月,张克军以投前6亿元估值向公司增资1000万元,认购16.6667万元注册资本。同年9月,张克军以“工作繁忙,经常不在国内,为便于执行煜鼎增材股东会及办理工商登记等相关事宜”为由,将其股权以1000万元的对价转让给其父张卫代持,双方未签署书面代持协议。

2022年8月,张卫又依张克军指示,将代持股权转让给陈继伟,同样未签书面代持协议,代持关系继续延续。直至2025年12月,陈继伟将这部分股权以3000万元对价转让给诚睿致远,代持关系至此解除。

五年间,这一股权经过了两轮代持流转,1000万元的原始出资额最终变现为3000万元,增值约200%。更耐人寻味的是,全程“未签署书面代持协议”——若非招股书主动披露,外界几乎无从知晓这一层关系的存在。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚