109亿元营收仅赚2031万元:龙电华鑫纽交所IPO的财务与治理考题

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.3w阅读

2026-07-10 10:10

百亿营收背后仅实现2031万元净利润,龙电华鑫冲刺纽交所IPO面临盈利能力、债务结构、客户集中与治理透明度多重考验。

龙电华鑫新能源科技集团(LONDIAN WASON NEW ENERGY TECH INC.,下称“龙电华鑫”)于2026年7月2日正式向美国SEC递交F-1招股书,拟登陆纽约证券交易所。在109.42亿元营收规模背后,公司的整体利润率、债务结构、大客户依赖度以及复杂的治理安排,成为资本市场各方关注的焦点。

在历经境内IPO辅导未完结的波折后,龙电华鑫此次转道美股。作为一家集新能源材料与电子新材料研发、制造于一体的大型集团,公司已在国内拥有6个核心制造基地,产品线覆盖3-12微米的高性能锂电铜箔以及高端电子电路铜箔,且海外马来西亚工厂也正在建设中。这使其在新能源、人工智能、5G通讯等前沿科技浪潮中占据了独特的产业链位置。

然而,在宏大的全球化产能扩张叙事背后,招股书披露的核心数据,也呈现出公司规模扩张与盈利能力、现金流状况之间的差异。从境内转战境外,上市地点的更迭只是表象,真正等待龙电华鑫的,是一场围绕财务韧性、公司治理、周期抗性及跨境监管的连锁考验。

百亿营收背后的盈利与现金流考验

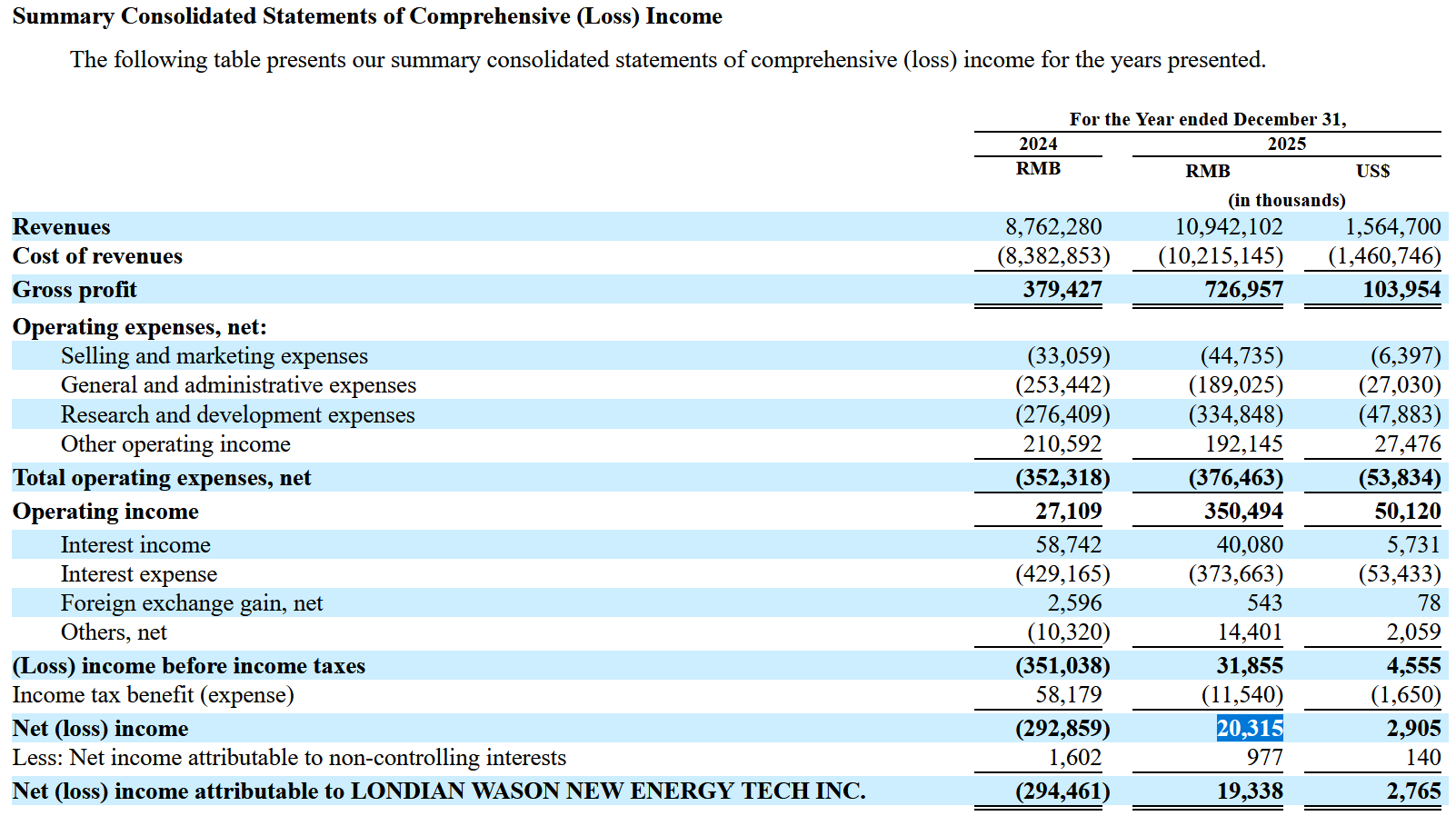

从合并利润表来看,龙电华鑫的业务体量不可谓不庞大。2025年公司录得营业收入109.42亿元人民币,跨入百亿营收门槛。但与之形成鲜明对比的是,其2025年归属于母公司股东的净利润仅为2031.5万元,净利润率不足0.2%,而在更早的2024年,公司遭遇了2.94亿元的归母净亏损。

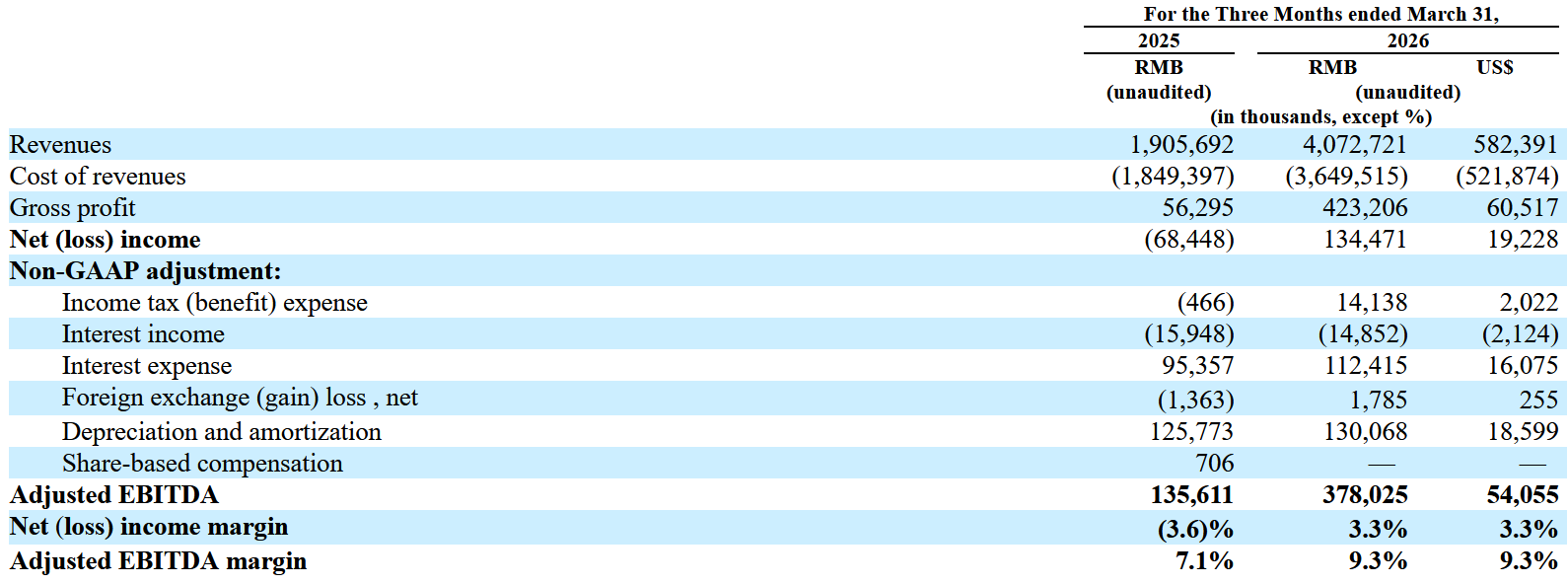

尽管最新披露的2026年第一季度录得营收40.73亿元、净利润1.34亿元,毛利率也从2024年同期的3%回升至10.4%,但这主要得益于行业刚从周期低谷企稳,整体盈利基础仍有待进一步巩固。

更具实质性压力的挑战来自其资产负债表与现金流量表。

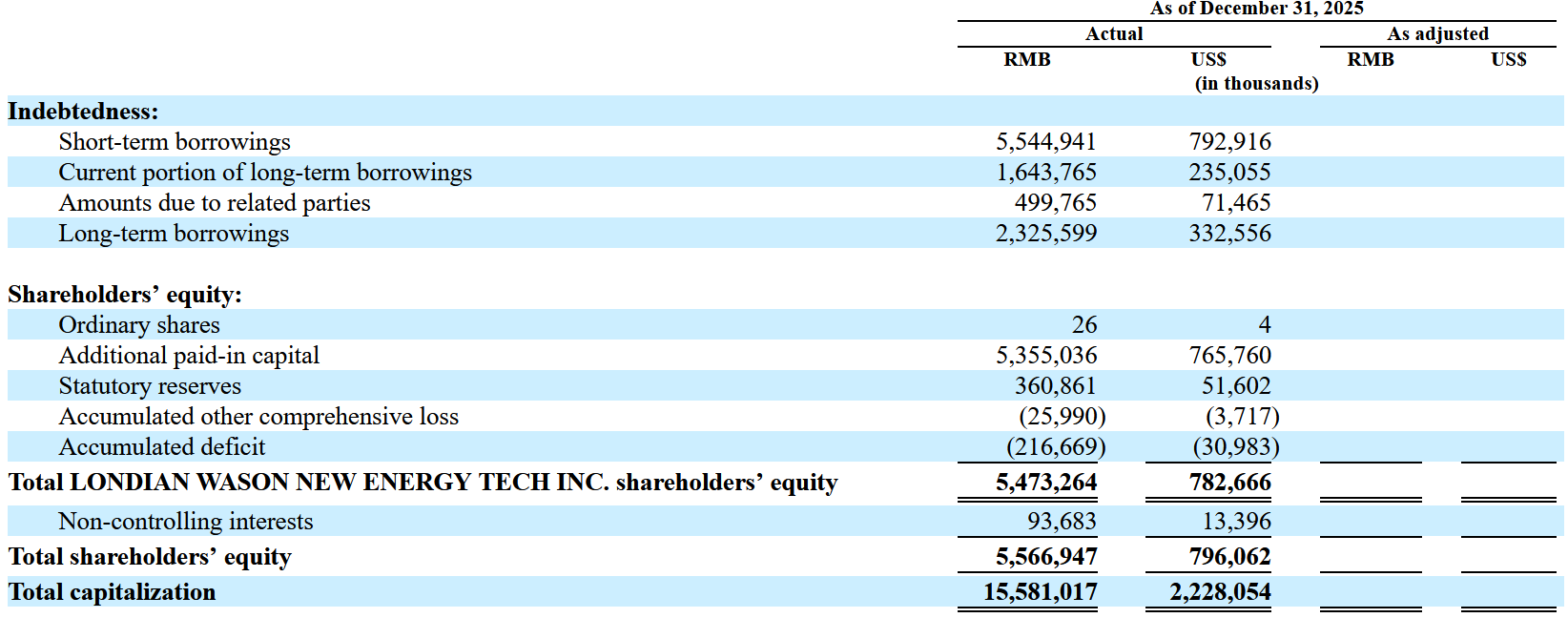

截至2025年底,龙电华鑫的短期借款高达55.45亿元人民币,此外还背负着16.44亿元的一年内到期长期借款,以及23.26亿元的长期借款。

与高企的债务相伴的是,公司在2024年和2025年的经营性现金流持续为负,不断消耗着现有的现金储备。

在收入规模快速扩大的同时,公司现金流与债务结构也承受较大压力。公司在招股书风险提示中明确披露:近期曾“出现净营运资金不足,对我们持续经营能力产生重大疑虑”,并在获得主要股东财务支持后才得以缓解。虽然公司通过股东财务支持缓解了流动性压力,但这也意味着,在经营现金流尚未稳定转正之前,公司的流动性改善仍较依赖外部融资安排和股东支持,经营现金流自我支持能力仍有提升空间。

而这种紧绷的财务状况,也与其独特的权力结构和资本图谱交织在一起,使公司治理走向了更为复杂的境地。

控制权高度集中下的治理考验

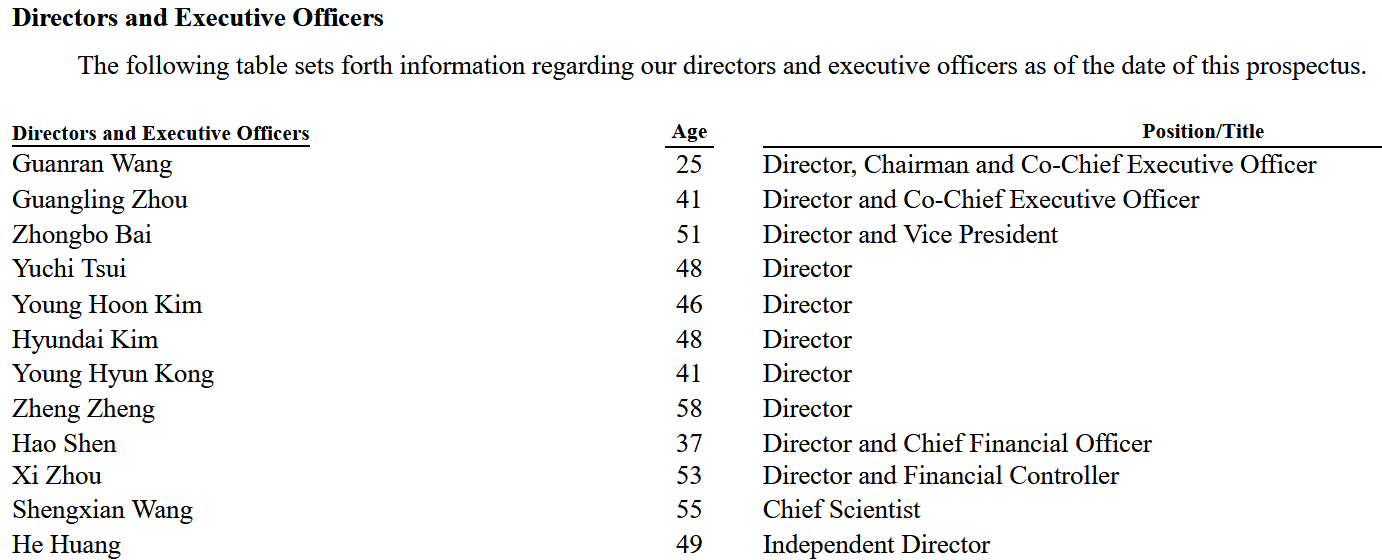

除了资产负债表上的数字压力,龙电华鑫在治理结构上的特殊性同样引发了市场的侧目。目前,公司的董事长兼联席CEO王冠然年仅25岁,直接及间接合计持有公司46.1%的股份,拥有绝对的控制权。与其搭档的另一位联席CEO、现年41岁的周广岭则具备深厚的财务背景。

根据公开资料,王冠然身后是“达仁系”创始人王伟东家族。王伟东曾任职于监管部门,参与过公募基金创立,后通过新三板平台频繁参与资本运作。2020年底,当时不满20岁的王冠然从父辈手中接过控制权,并在此后迅速扩张资本版图,不仅掌控了港股上市公司灵宝黄金(03330),还在2025年7月入主A股上市公司跃岭股份(002725)。

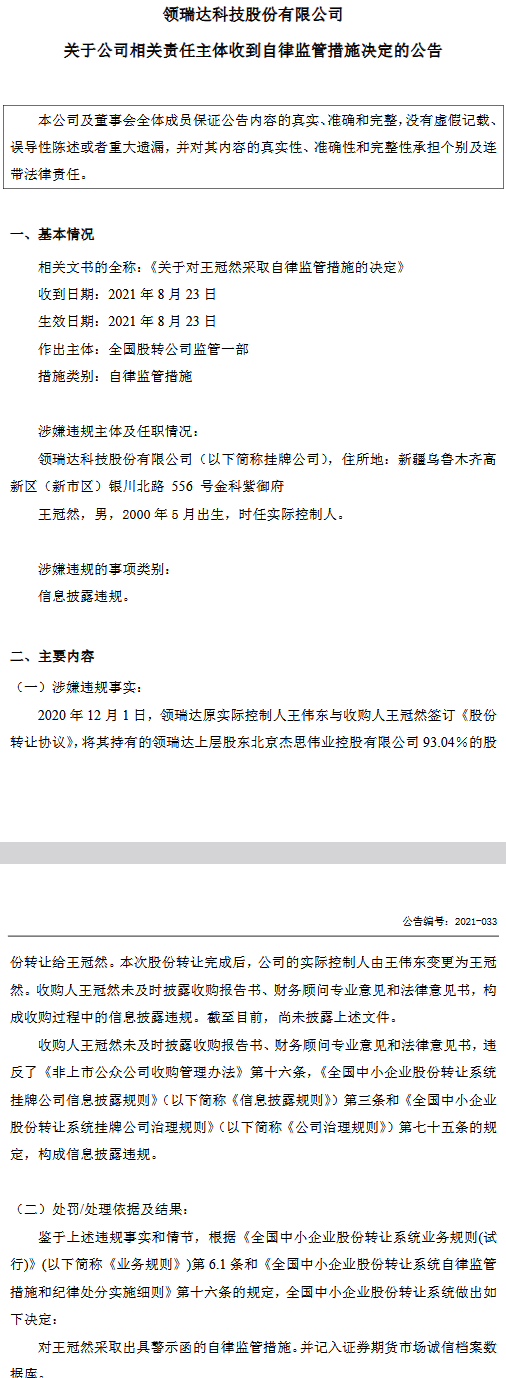

值得注意的是,王冠然在2020年收购新三板公司领瑞达(870566)时,曾因未及时披露相关报告文件,于2021年8月被全国股转系统出具警示函,并记入证券期货市场诚信档案。

这种控制权高度集中、股权关系较为复杂且涉及多个产业资产的平台化布局,要求龙电华鑫在面对高度强调独立性与透明度的国际资本市场时,必须建立更为严苛的内控防火墙。与此同时,这种由于历史股权和商业版图衍生出的多重身份,也在大客户与主要股东的重叠中体现得淋漓尽致。

明星客户与巨头股东的双刃剑

作为锂电铜箔行业的头部企业,龙电华鑫在客户结构上拥有极具含金量的“朋友圈”,其客户名单囊括了宁德时代(300750)、比亚迪(002594)、LG新能源、松下、三星SDI等全球顶级电池制造商。

另一方面,龙电华鑫能够进入这些全球头部客户的供应链,也说明其产品认证、生产能力和客户服务体系具备一定竞争力。对于铜箔企业而言,头部电池厂商的长期认证本身具有较高门槛,这种技术与渠道壁垒也是公司能够在全球市场开展产能扩张的底气所在。

然而,这种“明星客户”的光环同样是一把双刃剑。

数据表明,2025年龙电华鑫前五大客户的收入占比已经高达63.6%,且客户集中度呈现进一步增长的趋势。对于上游材料企业而言,由于下游电池制造高度集中,即使进入了头部供应链体系,也并不意味着能够获得稳定高利润,上游企业的议价能力与账期管理空间常常受到显著挤压。

更复杂的纽带存在于其与股东之间。韩国SK集团通过其全资子公司持有龙电华鑫29.5%的股份,并且有权提名三名董事。在业务层面上,SK集团旗下的SK On同时又是龙电华鑫的核心大客户之一。

SK集团在龙电华鑫中同时扮演了重要股东、董事会成员以及主要客户的三重身份。

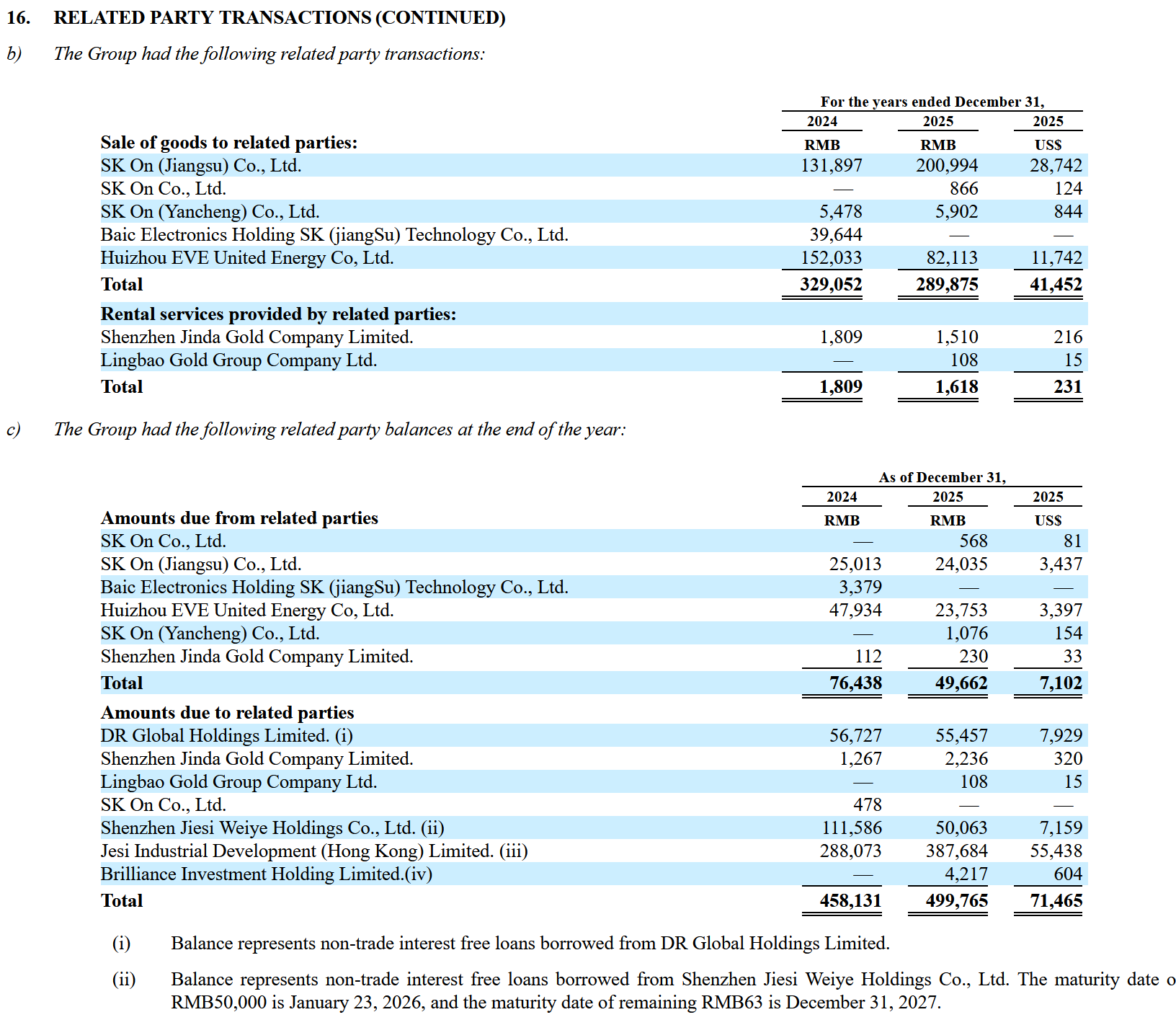

招股书也披露了这种多重身份背景下的关联交易情况。2025年,公司向SK集团旗下公司(如SK On江苏、SK On盐城)以及亿纬锂能关联公司的商品销售额合计达到约2.90亿元。然而,这类业务合作带来的经营性债权,远无法覆盖公司的流动性缺口。

为了维持资金周转,龙电华鑫筑起了一个颇为复杂的内部资金闭环:截至2025年底,公司应付关联方款项中,仅向“杰思系”关联方拆借的非贸易性质无息贷款余额就超过4.38亿元,远大于应收。其中,应付给“杰思实业发展(香港)”的余额高达3.88亿元,应付给“深圳杰思伟业”约0.5亿元,主要都是非贸易性质的无息贷款。这直接印证了公司严重依赖关联方资金拆借来维持运营。

业务关联方形成应收往来,而公司的流动性改善又依赖资本关联方支持。对海外投资者而言,大客户与控股股东的身份重叠以及对关联方无息借款的深度依赖,虽然在短期内缓解了燃眉之急,但也令公司的财务独立性、关联交易定价的公允性以及长期商业合作模式受到更多来自市场的审视。

扩产周期遇上跨境监管审视

从行业层面来看,锂电铜箔是一个典型的高资本开支、高周期性行业。龙电华鑫前几年的业绩波动,充分证明了行业供需失衡时底部周期对企业利润的蚕食。目前,公司年产能已达到18.05万吨,本次赴美IPO募集资金仍计划用于全球产能扩张。

大规模的资本开支意味着,一旦全球新能源汽车及储能市场的增速放缓,或者行业再次陷入产能过剩的下行周期,新建工厂所带来的庞大折旧费用以及巨额负债产生的财务费用,将会转化为沉重的固定成本,进一步吞噬本就微薄的利润空间。利润波动、现金流压力、外部支持、大客户依赖、周期扩产,这一环扣一环的事实链条,最终也将汇聚到海外资本市场对公司持续经营能力和治理质量的审视。

在外部环境方面,尽管龙电华鑫已于2025年12月12日顺利取得了中国证监会的境外发行上市备案通知书,迈过了国内监管合规的关键一步,但美股市场的合规门槛同样在变高。

美国交易所近年来持续提高对海外发行人的审核要求,企业除了满足硬性的财务指标外,还需要面对持续经营能力、公司治理、信息披露完整性等方面的严厉审查。龙电华鑫招股书中关于“持续经营能力存在重大疑虑”的合规披露,叠加全球地缘政治对新能源供应链的扰动,这些因素也将成为投资者判断公司长期经营稳定性和上市后治理质量的重要观察点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

08:56

财中社

08:50

财中社

08:50

财中社

08:48

财中社

08:48

最新文章推荐

财中社

1小时前