主业失血、副业溃退之后,奥康国际的“提质增效”还剩多少分量?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

2.0w阅读

2026-07-07 16:35

“提质增效”是一个方向,而不是一个答案。在主业和副业同步承压的处境下,这四个字需要被更具体的数字来填充,才能真正算数。

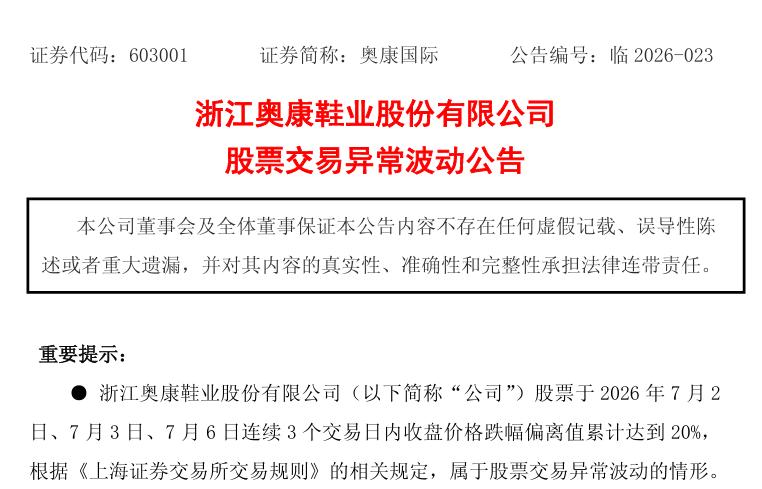

日前,一次未能落地的收购,让奥康国际(603001)在复牌后连吃两个跌停,股价三日累跌近两成,公司随即表态:终止收购不影响经营,未来将“提质增效、夯实主营业务核心竞争力”。

“提质增效”这句话本身无可指摘,但如果把它放回过去四年的财务数据里对照,读起来就会有些不同的感觉。

第二增长曲线已走到终点

面对线下实体渠道的持续萎缩,奥康国际曾寄望于多品牌代理业务打开新的增长空间。逻辑并不复杂:自有品牌老化、渠道效率下降,那就引入外部流量更强的品牌,用代理模式借力。

这条路走到2025年末,结果已经清晰:斯凯奇品牌门店全部关停,彪马品牌门店仅剩7家。奥康国际的财报将此定性为“多品牌代理业务基本退出市场”。

这不是一次战略微调,而是一条完整业务线的收缩。斯凯奇和彪马在国内均有稳定的消费基础,问题出在奥康的运营能力与资源配置上。当然,也存在另一种解释:代理合作本身存在条款约束,渠道整合的难度超出预期,退出或许是双方协商的结果。但无论哪种解释,都无法回避一个事实:公司为此投入的资源已经消耗,预期中的增量没有出现。

主业数字讲了一个难收尾的故事

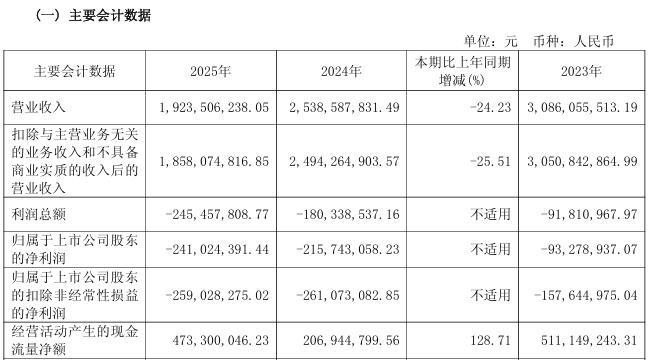

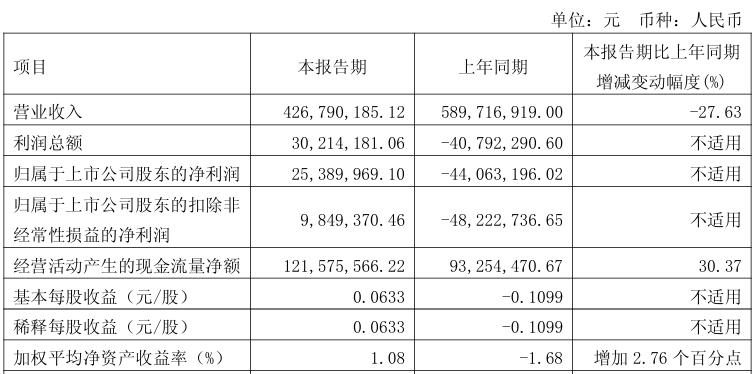

2022年至2025年,奥康国际归母净利润四年累计亏损9.24亿元。2025年全年营业收入19.24亿元,同比下滑24.23%;亏损幅度较上一年再扩大约12%。进入2026年,一季度归母净利润录得2539万元,同比增长157.62%,看起来像是一个转折信号。

奥康国际2025年度年报

奥康国际2026年度一季报

但这个数字有两个背景值得并排放置:其一,2025年同期基数极低,本身处于亏损状态;其二,利润增厚部分来自公允价值变动收益,属于非经常性项目。同期营业收入4.27亿元,同比仍下滑27.63%。利润短暂转正,收入继续萎缩。

毛利率的变化或许更能说明主业的内部压力。2023年至2025年,公司销售毛利率从43.73%降至34.88%,三年间收窄近九个百分点。

与此同时,公司总资产从2023年末的40.42亿元降至2025年末的31.31亿元,两年缩水超过9亿元。筹资活动现金流连年净流出,2025年为-1.88亿元,外部融资空间在收窄。

这些数字本身不构成判断,但它们共同描述了一个方向。

实控人的质押与未完成的收购

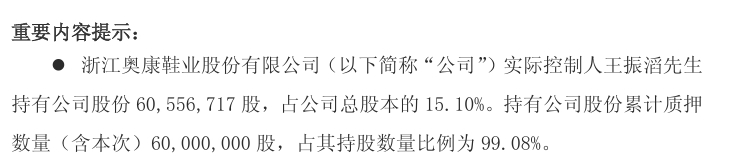

6月17日,就在停牌公告发出前约一周,奥康国际披露了一份股权质押公告:实控人王振滔持有公司6055.67万股,其中6000万股已完成质押,个人持股质押率达99.08%。

随后公司宣布筹划重大资产购买,停牌五个交易日,最终以“双方未能就核心交易条款达成一致”告终。

在主业营收持续萎缩、代理业务基本退出、资产规模两年缩水逾九亿的背景下,这次收购究竟是公司重构增长逻辑的战略举棋,还是在主业造血能力不足时寻找外部补血的应急之举?公告没有透露收购标的的方向,这个问题目前没有答案。

行业层面的数据提供了一个参照系:2025年皮革制品行业全年营收同比下滑13.2%,利润总额同比下降17.9%。行业整体承压,奥康的困境并非孤例,这是一个客观背景。但奥康营收下滑24.23%,高于行业降幅,这个差距是否意味着公司在行业逆风中额外失去了市场份额,同样是一个尚未被正面回应的问题。

复牌后的两个跌停,是市场对这次收购告吹的直接反应,也可能是对更长时间段内累积疑问的一次集中释放。“提质增效”是一个方向,而不是一个答案。在主业和副业同步承压的处境下,这四个字需要被更具体的数字来填充,才能真正算数。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚