主播流失、非标品困局与“山姆梦”:东方甄选商业模式的三重困境

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.1w阅读

2025-06-23 10:59

东方甄选凭借“知识带货”异军突起,但主播接连出走、流量与营收双下滑暴露问题。过度依赖非标品与个人IP,品牌建设薄弱。俞敏洪力推“线上山姆”并试水线下,而渠道协同与“左右互搏”风险让转型前景并不乐观。

东方甄选(01797)凭借“知识带货”异军突起,但主播接连出走、流量与营收双下滑暴露问题。

《财中社》发现,公司过度依赖非标品与个人IP,品牌建设薄弱。俞敏洪力推“线上山姆”并试水线下,而渠道协同与“左右互搏”风险让转型前景并不乐观。

主播流失:从流量支柱到制度破口

“知识带货”是东方甄选脱颖而出的关键标签,但头部主播正在不断流失。2025年6月18日,顿顿宣布离职,加入2024年以来董宇辉、敬文等出走阵营。一年内三位核心主播出走,重创平台流量。

2023年底至2024年初,顿顿公开批评管理层公关反应迟缓,如董宇辉“小作文”事件应对不力;综艺邀约因“品牌不符”被拒,开新账号未提前沟通。内部治理机制与内容管理脱节,暴露出制度漏洞。

顿顿主持的“东方甄选美丽生活直播间”粉丝超200万,近30天场均销售额250万–500万元,抖音60秒视频报价高达30万元,凸显其流量与变现能力。主播流失直接削弱平台商业价值。

东方甄选试图通过公司化管理约束主播,防止“自立门户”。但股权激励稀缺、分成机制滞后,缺乏清晰职业路径。相比李佳琦“主播即公司”或欧莱雅以产品为核心、通过标准化培训弱化主播IP的模式,东方甄选既不放权也无激励,制度成流失加速器。

东方甄选2025财年中报显示,营收同比下滑超20%至21.87亿元,利润由盈转亏,录得9650万元亏损。抖音GMV从57亿元降至48亿元,订单量从5960万单滑落至5010万单。主账号粉丝减少11.2万至2842万,已被“与辉同行”(2954万粉丝)反超,流量与业绩同步受损。

非标品困局:毛利率下滑、品牌力稀薄

东方甄选营收支柱是以生鲜、农产品为主的非标自营品类。2024财年,自营SKU达488个,收入65亿元,占总营收92%;GMV占比从2023财年的30%升至40%,但毛利率从38.2%急剧下滑至25.9%。

非标产品高损耗、低复购是结构性缺陷。2022年“6元玉米”风波暴露“知识溢价”失效,定价与消费者预期脱节。平台定价逻辑遭到质疑,信任难转移至产品。

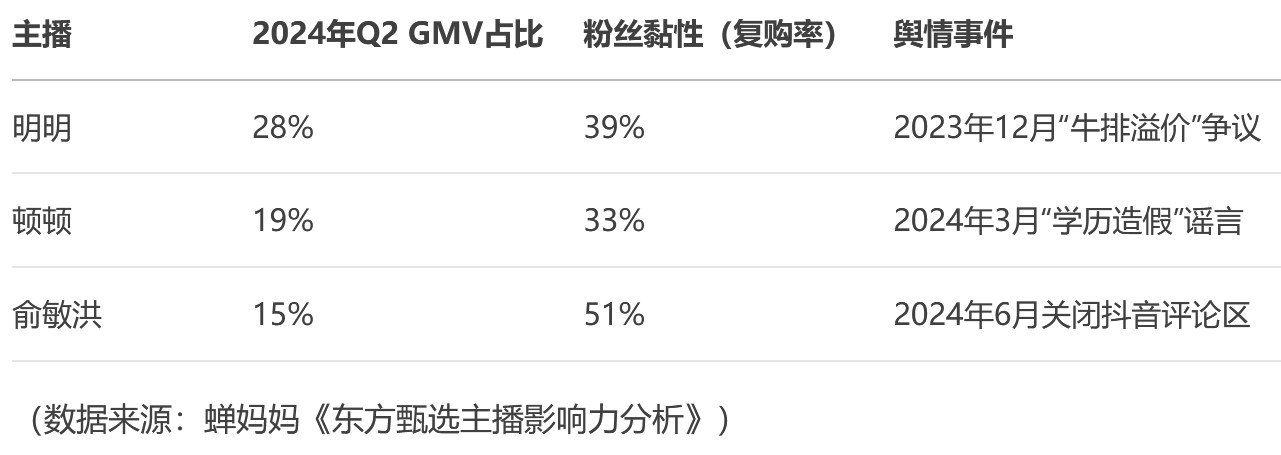

2023年12月明明“牛排事件”因售价高于盒马,当日掉粉12万,GMV下跌40%。2024年3月顿顿“学历门”被质疑北大毕业真实性,观看量下降27%。俞敏洪道歉补偿、澄清未平息风波,2024年6月关闭评论区3天,被批“逃避质疑”。

与山姆通过“限定标品”建立消费心智不同,东方甄选品牌符号混乱。抖音直播间、App、线下店采用不同“东方甄选”字体和配色,部分商品沿用新东方“XDF”标识。东方甄选抖音账号强调“知识带货”,App主打“甄选生活”,线下店标榜“教育+零售”。

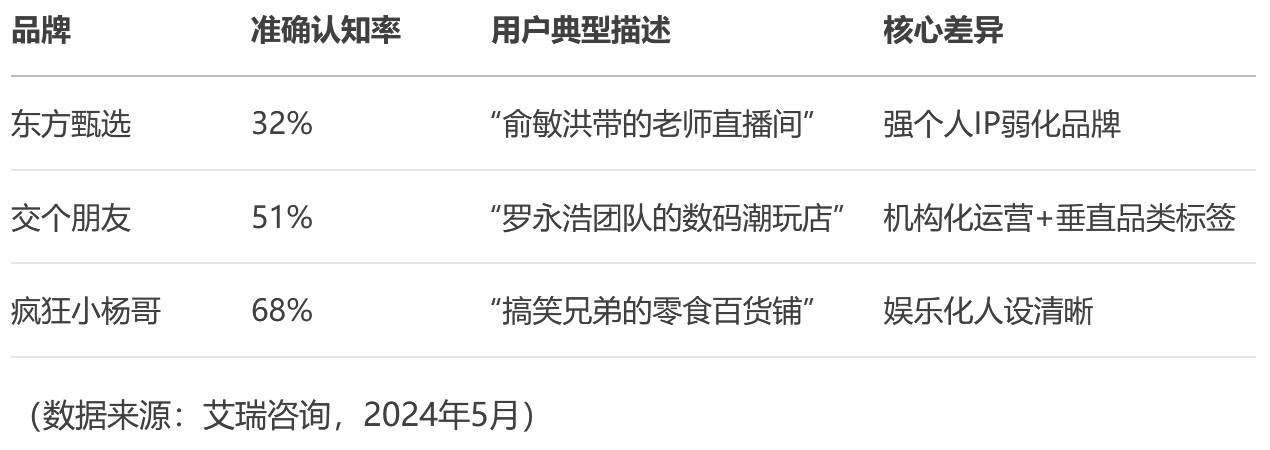

艾瑞咨询《2024直播电商消费者行为报告》显示,仅32%用户能准确描述东方甄选品牌定位,对比“交个朋友”为51%、“小杨哥”为68%。67%用户认为“这是俞敏洪和一群老师卖货的直播间”。教育基因擅长“人设”讲知识,而非产品品牌,零售转化力错配。

流量焦虑下,山姆会员店抢客源

直播电商行业整体流量红利见顶,东方甄选的焦虑也因此加剧。2023年5-7月期间,公司主账号在抖音的日均GMV、观看人数与转化率均持续下滑,日均销售额区间仅为500–750万元,而“与辉同行”则曾创下单日销售额1.8亿元的峰值。

更具威胁性的是来自山姆会员店的正面狙击。2023财年,山姆线上销售已达376亿元,占营收47%,订单“小时达”同比增长28%,前置仓总数达400个,远超东方甄选的27个。

山姆会员店“代购+分装”的打法不仅提升用户触达效率,也精准切中东方甄选的核心客群——中产白领与Z世代。“小红书”上“山姆分装”话题浏览量逼近1亿,山姆在线下继续下沉布局,如晋江、东莞寮步店等地,抢占原本属于东方甄选的中产空间。

山姆借沃尔玛强大供应链和规模优势,不仅压低成本,还通过分装、定制等手段占据“高性价比”心智,削弱了东方甄选“内容即品质”的溢价逻辑。在供应链效率、产品标准化与履约速度等维度,东方甄选全面处于下风。山姆精准“截胡”用户心智,威胁核心客群。

补救与转型:结构、调性与文化三重挑战

面对多重挑战,东方甄选押注于“线上山姆”的转型路径。

2023年10月,公司推出199元/年付费会员制,截至2024年初吸引近20万名会员,人均月消费约800元,推算年GMV近20亿元。

2025年6月16日,公司自营卫生巾10分钟售出4000单、半日突破30万包,展现了切入标品赛道的潜力。

围绕自营产业链,公司投入1752万元扩建烤肠工厂,并通过OEM模式联合开发新品,与顺丰(002352/03936)、京东(JD/09618)合作扩展20个物流仓,实现从源头到交付的部分控制。

此外,东方甄选多平台布局成效显著,淘宝直播首秀GMV达1.75亿元,拼多多、京东粉丝增长迅速;自营App则在尝试货架电商与直播模块,2024财年GMV占比升至8.4%,最高直播在线人数达5.6万人,显示出一定的私域运营潜力。

依托新东方约800个教学点,公司试点智能零售柜与会员店,2024年北京试点27个“小时达”前置仓,覆盖率达73.5%。

为去中心化流量来源,公司布局“美丽生活”“看世界”等垂类账号,扶持明明、YOYO等新主播。不过,新主播尚缺独立IP与内容标签,矩阵账号内容调性分裂,风格不统一,反而加剧用户认知混乱,影响品牌塑造。

相比欧莱雅以产品为核心、通过标准化培训弱化主播个人IP的模式,东方甄选仍以主播驱动流量,品牌无法脱离“人设”而独立生长。

管理方面,东方甄选的销售及营销费用2024财年同比激增174.5%至8.7亿元,调整后净利润反降至7.1亿元,投入产出比失衡。

而且,公司组织文化仍停留在“教育内容”逻辑,缺乏成熟的零售方法论与商业机制,导致产品战略与内容战略难以协同。例如,股权激励缺失、分成体系不透明、公关反应迟滞(如“牛排事件”未及时监管价格、“学历门”澄清不力)等问题,均制约人才留存与品牌建设。组织文化停留“教育内容”逻辑,缺乏零售方法论,转型阵痛明显。

线下复制山姆:资产压力与路径冲突

东方甄选试图在线下复制“山姆模型”,依托新东方800个教学点试点智能零售柜与会员店,但重资产模式带来显著成本压力,据估算,单个前置仓年成本在100万-120万元(租金48万元、人力32万元、冷链与系统20万元)。

自营App GMV占比仅8.4%,说明线上私域尚未形成有效承接。

更令人担忧的是,东方甄选正显现出“左右互搏”的潜在迹象:线上线下定价策略难以统一、库存调配机制未形成闭环,类似于国美、苏宁在早年电商转型期中面临的渠道冲突风险。国美2010年“国美在线”因价格冲突长期亏损;苏宁线下高成本拖累净利润,2019年盈利下滑超90%。

此外,相较山姆依托沃尔玛体系构建的强供应链整合力与用户数据沉淀能力,东方甄选尚处早期阶段,面对零售竞争主战场时缺乏“基础设施级”的能力储备。从“人设驱动”转向“产品驱动”,从“流量平台”转向“会员平台”,东方甄选正试图完成一场深度转型。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚