30名保代上半年入C类名单,国泰海通8人居首

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.4w阅读

2026-07-06 10:54

2026年上半年,国泰海通多名保荐代表人新增进入中证协C类名单,相关问题涉及北交所项目、再融资和持续督导等环节。

保荐代表人分类名单C,一直是观察券商投行业务质量的窗口,它公示的是最近三年内受到过证监会行政监管措施、行业自律组织纪律处分或自律管理措施的保荐代表人名单。

财中社发现,2026年上半年,共有30名保荐代表人新增进入C类名单,其中国泰海通(601211)涉及8名,占比超过四分之一,对于刚刚完成整合、投行业务规模快速跃升的国泰海通而言,这一数字折射出头部投行在业务扩张、历史项目承接和合并整合中的质量压力。

8名保代列入C类名单

从中证协C类名单看,国泰海通此次入列的保代覆盖了北交所项目、再融资项目、持续督导、并购重组财务顾问等多个方面。

具体来说,王常浩、朱云泽、周成材和徐亦潇的处罚实施主体为北京证券交易所,处罚类型为自律处罚。

田稼、周舟则对应持续督导环节的风险,上海监管局决定显示,海通证券吸收合并至国泰海通后,作为海南普利制药股份有限公司(300630)2020年非公开发行股票项目和2021年向不特定对象发行可转债项目的保荐机构,在持续督导工作中,对部分应予关注的异常情况或问题核查不到位,项目组工作人员执业行为存在不规范,相关持续督导报告及专项核查意见结论不准确。

徐建豪、郑皓的情况则体现了人员流动带来的历史执业留痕。中证协页面信息显示,二人涉及湖北京山轻工机械股份有限公司(000821)非公开发行项目,处罚主体为湖北证监局。不过,京山轻机的非公开发行公告显示,该项目保荐机构为天风证券,郑皓、徐建豪当时在天风证券任职,担任这一项目的保荐代表人;2021年12月,京山轻机又公告称,二人因工作变动不能继续履行持续督导职责,由天风证券改派其他保代接替。中证协页面显示的现执业机构为国泰海通,但相关项目发生时,二人任职于天风证券。因此,这类记录体现的是保代个人历史执业留痕,而非由国泰海通直接承接该项目责任。

规模优势与质控压力并行

实际上,国泰海通今年上半年的投行表现并不弱。

新浪证券的统计数据显示,2026年上半年A股共有71只新股上市,国泰海通以13单IPO保荐数量位居行业第一,市占率约18.3%;中金公司(601995)以9单位列第二,中信证券(600030)以8单位列第三,三家头部券商合计保荐30单,占全市场新股数量的42.25%。

这说明,虽然国泰海通在保代负面执业记录中占据较高比例,但也同时处于IPO复苏的头部阵营中。这也折射出这家头部券商投行业务的现实:项目资源、客户基础和承销能力仍然突出,但规模越大,项目筛选、尽调复核、底稿留痕和持续督导的压力也越大。

2025年以来,国泰海通的投行业务合规问题并不少见。1月,深交所对广东优巨先进新材料股份有限公司创业板IPO项目相关方采取监管措施,海通证券作为优巨新材IPO保荐机构,因对发行人未审慎核查等问题被采取书面警示,两名保荐代表人被通报批评。

3月,上交所又发布监管措施决定书,对保荐代表人费哲君、石迪予以监管警示。上海梦创双杨数据科技股份有限公司IPO项目中,发行人在未满足履约验收条件、未取得客户终验的情况下提前确认部分收入,导致申报文件信息披露不实;费哲君、石迪作为项目保代,存在保荐职责履行不到位情形。

在完成合并后,国泰海通又收到了关于中鼎恒盛IPO项目的罚单,2025年5月23日,深交所发布对国泰海通及相关当事人的纪律处分决定,指出国泰海通及保荐代表人贾超、陈金科在执业中存在五类问题,包括未充分关注发行人重大内控缺陷、研发费用核查不到位、收入确认核查不准确、实际控制人资金占用流向及关键岗位人员资金流水核查不到位、未督促发行人及时披露对赌协议特殊权利条款等。最终,国泰海通被通报批评,贾超、陈金科被采取6个月内不接受其签字发行上市申请文件、信息披露文件的处分。

2025年12月,监管又延伸到并购重组财务顾问业务,节能铁汉(300197)发行股份购买资产并募集配套资金项目中,国泰海通担任独立财务顾问,标的公司为中节能大地环境修复有限公司。深交所监管函显示,大地修复部分项目存在提前确认收入情形,国泰海通对标的公司收入确认、成本核算准确性执行的核查程序不到位,发表的核查意见不审慎,因此被采取书面警示自律监管措施;项目主办人朱凯凯、林子鹏被通报批评。

这类案例都说明,合并后的国泰海通不仅要面对新项目问题,还要消化原有平台留下的历史项目风险。

投行深度融合进行时

从财务数据来看,合并后的国泰海通的基本盘仍十分庞大。

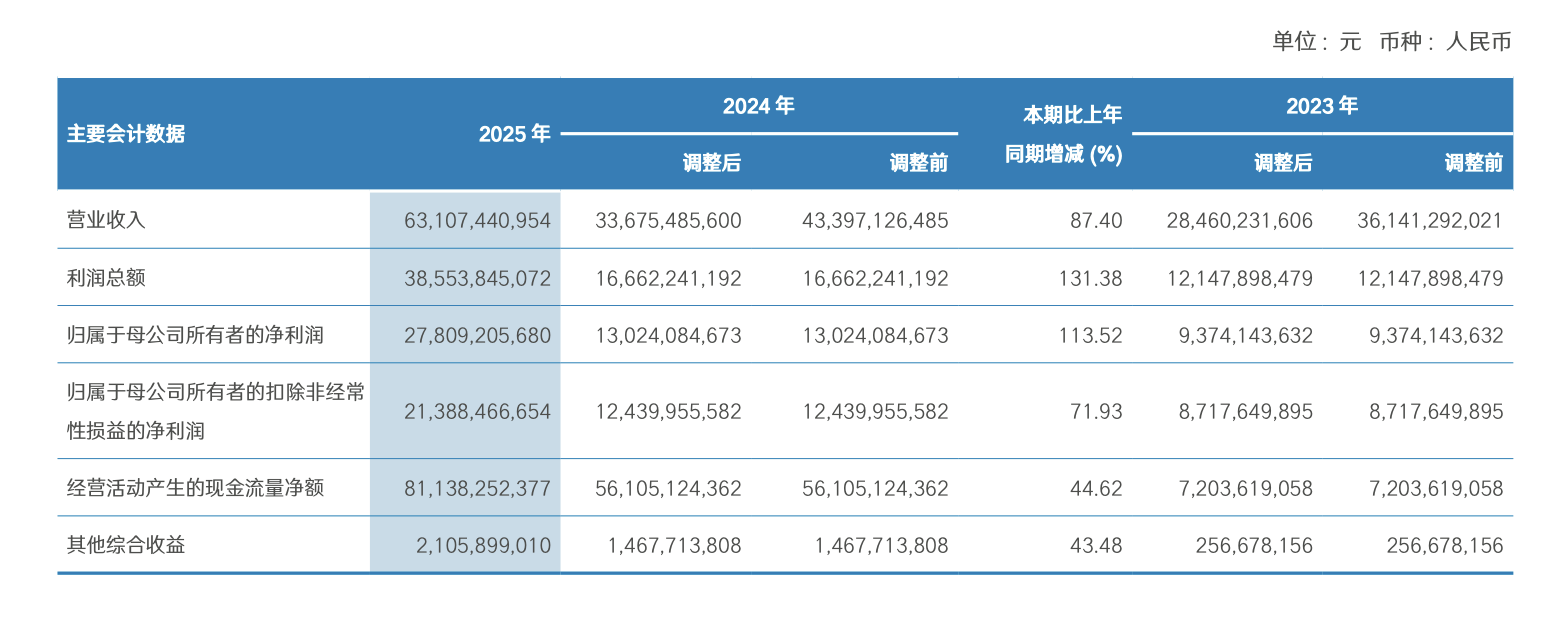

公司2025年年报显示,2025年度国泰海通实现营业收入631.07亿元,同比增长87.40%;归母净利润278.09亿元,同比增长113.52%;截至2025年末,总资产为2.1143万亿元,较上年末增加101.80%,归属于母公司所有者的权益为3304.17亿元,较上年末增加93.48%。

合并后的人员整合也在持续释放信号,公司领导班子和组织架构已完成调整,高管团队中既有原国泰君安人员,也有原海通证券人员。对于国泰海通而言,合并带来的规模红利已经体现在业务排名上,但8名保代登上C类名单,无疑对公司提出了警示:真正的整合,不只是法律主体、组织架构、客户迁移和系统切换的推进,更在于投行内控标准、人员责任体系和项目质量文化能否真正统一。

这家由两大券商合并而成的“投行航母”,能否在完成物理整合的同时,真正实现合规文化与管理能力的深度融合,将决定其能否从“大”走向“强”。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前