相差22岁夫妻实控,毛利率大幅下滑的昌誉股份IPO遭13连问

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

石伟

1.9w阅读

2026-07-03 17:11

昌誉股份需要在7月16日之前回复,届时问询函中的13个问题应该已经有了较为清晰的答案。

6月25日,莱阳市昌誉密封科技股份有限公司(下称“昌誉股份”)收到北交所审核问询函,此前的5月28日公司IPO事宜被受理,由国投证券保荐、天健会计师事务所审计。

公司主营车用橡胶密封件和新能源汽车电气连接组件,过去三年营收从3.35亿元涨到6.06亿元,年复合增速34.46%。

《财中社》注意到,北交所在问询函中共计提出了四大类13个问题,涵盖业务与技术、公司治理与独立性、财务会计信息与管理层分析、募集资金运用及其他问题等,其中就包括轮毂轴承油封市场占有率(18.63%)的测算过程、依据、数据有效性;毛利率显著下降的原因及合理性,是否存在降价策略维持客户订单或市场份额的情形。此外,公司收现比仅0.58,家族却在递表当年先分红1702万元……种种问题都需要一个能被北交所接受的答案。

硬科技还是劳动密集型?

昌誉股份在招股书里反复强调一件事:核心产品轮毂轴承油封2023年至2025年销量占全国总规模的9.5%、16.01%、18.63%,连续三年位列全国第一。

市场占有率的测算口径是北交所关注的重点,问询函除了要求说明测算过程、依据、数据有效性之外,还要求公司明确“相关市占率是否与同行业公司相关公开披露信息存在差异”。

监管的措辞不重,但落点很准,因为这决定了昌誉股份是一家硬科技企业,还是一家劳动密集型企业。

问询函关注的另外一个方面就是研发,因为这关系到一家公司的技术成色。申报稿显示,截至2025年底,公司生产人员1096人、占员工总数74.61%,研发人员却只占10.28%。北交所在首轮问询第一个问题里就把话挑明:业绩增长是否主要依靠劳动力密集投入。一家挂着国家级专精特新重点“小巨人”招牌的企业,四分之三的人在产线上,这本身就是一种回答。

技术壁垒的另一道裂缝,是人。新能源板块的核心技术人员马驰原,2024年11月因个人原因离职,公司在册的核心技术人员仅剩吕同策、匡宏兵、王永刚三人。再往下,连合规的地基都不齐——剔除退休返聘后,公司社保缴纳覆盖率约88.04%、公积金约82.41%,2024年末公积金缴纳率一度只有29.82%,存在被主管部门追缴历史缺口、加收滞纳金的潜在风险。这些数字拼在一起,指向的似乎并不是一家技术驱动的公司。

大客户依赖明显,收现比降至0.58

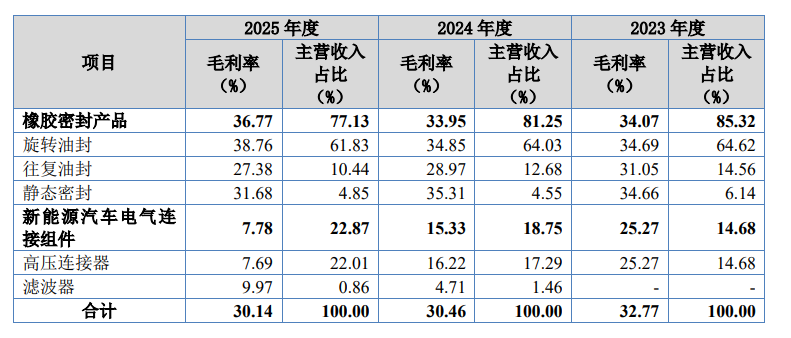

昌誉股份把新能源汽车电气连接组件当成未来的故事,这块业务的收入总额从2023年的0.49亿元增至2025年的1.36亿元,占比升到22.87%,但其中的高压连接器毛利率走出了一条断崖:三年分别为25.27%、16.22%、7.69%,两年掉了17.58个百分点,申报稿承认,“部分客户对应业务已出现毛利为负情形。若后续该品类产品毛利率持续走低,将对公司整体盈利水平形成不 利影响”。

7.69%是个什么概念?这意味着这块业务在扣除期间费用之后,盈利空间已被显著压缩到接近无利可图。该业务换来的是规模(贡献22%的收入),而代价是定价权——在舍弗勒这样的大客户面前,昌誉股份没有对等的议价能力,该公司报告期的销售占比分别为38.63%、42.59%、34.19%,三年都跨在30%这条集中度红线之上,连续三年都是昌誉股份第一大客户;虽然期间有所下降,但2025年公司前五大客户合计占比仍有58.34%。汽车产业链普遍的“年降”压价机制,会沿着这条依赖链,年复一年地往昌誉股份的利润表里传导。

长安汽车也是昌誉股份的重要客户,公司新能源汽车电气连接组件业务对其的销售额从2023年的291万元飙到2025年的3758万元;向臻驱科技的销售额,从20万元暴增到3289万元,复合增速1184%。北交所在首轮问询里要求公司量化核查这两笔销售的真实性,以及应收账款的异动。

异动确实存在:公司2023-2025年的收现比——销售商品收到的现金与营业收入之比——是0.72倍、0.79倍、0.58倍,2025年骤降到0.58倍,意味着当年有超过四成的营业收入没能变成现金,而是沉淀成了应收账款;应收账款账面价值升至2025年末的1.61亿元,占流动资产39.41%。一边是销售额连年上涨,一边是收现比掉到三年最低,这两条曲线背道而驰,本身就是问询函要追问的东西。

公司的存货同样值得关注,报告期期末分别为8613万元、1.16亿元和1.67亿元,连续上涨,占流动资产的比例分别为36.11%、42.78%和40.81%,长期在4成左右;计提的存货跌价准备分别为685万元、876万元和1272万元,两年时间接近翻番。由于存货占比较大,公司的存货周转率显著低于可比公司均值,报告期分别为2.62次、2.81次和2.74次,而可比公司均值分别高达3.38次、3.63次和3.54次。

此外,2025年公司经营活动现金流量净额冲到0.86亿元,同比增长158.52%——在收现比最低的同一年,经营现金流却异常冲高。这两个数能不能同时成立,要等公司在问询回复里给出经得起核查的解释。

钱收不回来,资金链先绷紧了。公司资产负债率从46.78%一路升到58.28%,已处于偏高水位,连续三年都是可比公司均值的两倍以上,公司偿债能力较弱;2025年流动比率1.08倍、速动比率0.62倍,不足同行均值的五分之一,“主要系随着公司经营规模的扩大,公司所需的营运资金、固定资产投资金额不断增加,但公司融资渠道较为单一,主要依靠银行借款和自身盈利,而同行业可比上市

公司融资渠道丰富,资金相对充足”。账上货币资金从1214万元跳到3847万元、增幅217%,但仍然捉襟见肘,与有息负债相比可谓杯水车薪,因为同期公司短期借款高达1.21亿元。

控制权稳定性被问询

就在这张绷紧的报表背后,是一圈合围的家族关系,实控人杜胜、杜福广、杜福红、张日环四人合计控制昌誉股份95.38%的表决权——杜胜之弟杜杰及其子杜福臻,控制着烟台润蚨祥油封有限公司等9家油封企业,与昌誉股份同业经营,报告期内还存在重叠的供应商与客户。北交所首轮问询第二个问题就盯住了这一点:要求说明双方在历史沿革、资产、人员、技术上是否混同,是否存在代垫成本、让渡商业机会的利益输送。一家拟独立上市的公司,控制权高度集中在一个家族手里,而这个家族的另一支正在做同样的生意。

此外,实控人杜胜是1951年7月生人,与出生于1973年的张日环为夫妻,二人相差22岁,而杜福广、杜福红分别为杜胜的侄子和侄女,杜福红只有初中学历,2020年 12月至今任青岛昌誉办公室职员,具体职位不详。杜胜、杜福红、张日环三人皆有莱阳市液压密封件厂的任职经历,杜胜1993年任该公司负责人,张日环当年加入该公司,两年之后杜福红任莱阳市液压密封件厂职员。

鉴于昌誉股份不同于一般家族企业“上阵父子兵”的控制权结构,北交所在问询函中也对公司控制权的稳定性提出了问询,要求公司说明保持控制权稳定性所采取的措施及其有效性。

虽然资金链异常紧张,但2025年5月20日,公司股东会决议每10股派现3.5元,合计派发1702万元,同时公司正计划向公众募集3.10亿元——其中橡胶密封件生产加工项目2.5亿元(80.65%)、研发中心建设项目6000万元(19.35%)。一边喊着扩产缺钱,一边在递表当年先把现金分了,且95.38%的控制权决定了这笔分红流向谁。

把整体收现比0.58、负债率攀升到58.28%摆在一起看,昌誉股份营收和净利润增长的引擎恰恰是赔本冲量的新能源业务和收不回来的应收账款。

公司历史上引入的北汽基金(2018年5月增资2500万元、投前估值约2.29亿元)已于2025年4月清仓退出,北汽基金坚守7年未能等来公司上市,而退出之后仅1年公司就向北交所递交了招股书申报稿,目前外部机构股东仅剩济南侨梦(2021年12月受让1875万元)。

诉讼方面,公司有3起已了结的小额劳动争议,以及黄岛海关(罚款3384元)、日照海关(罚款1.5万元)的申报失误处罚和一起公安网络备案训诫。

根据北交所要求,昌誉股份需要在7月16日之前回复,届时问询函中的13个问题应该已经有了较为清晰的答案。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚