反洗钱违规领央行罚单,东吴证券百亿收购遇合规考验

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.8w阅读

2026-06-05 17:29

这份央行江苏分行的最新罚单,让东吴证券在业绩高光时刻遭遇合规拷问;而公司百亿收购东海证券的计划,也在这场风波中蒙上阴影。

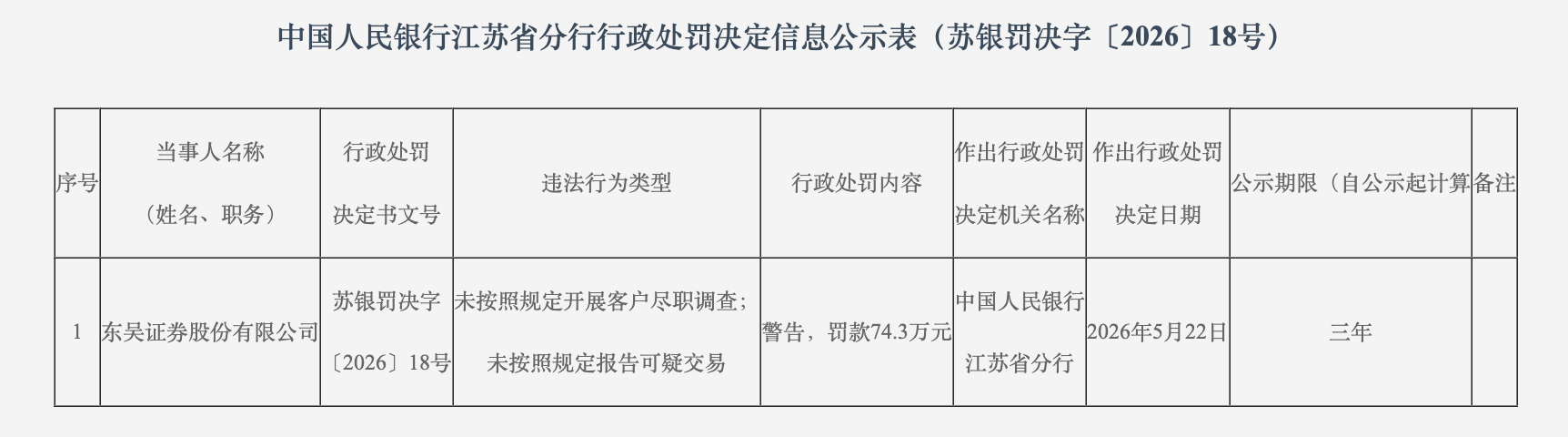

2026年6月1日,中国人民银行江苏省分行发布了一则行政处罚决定,将正在推进百亿收购计划的东吴证券(601555)再次推至舆论的风口浪尖。这张罚单直指东吴证券在反洗钱领域的核心履职漏洞:未按规定开展客户尽职调查、未按规定报告可疑交易,公司被处以警告并罚款74.3万元。

就在4月28日,东吴证券刚刚交出2025年归母净利润35.52亿元、同比增长50.12%的亮眼“成绩单”。然而,业绩高歌猛进的另一面,合规体系却频频亮起红灯:今年4月,公司因业务未勤勉尽责被北交所出具警示函;2025年初,东吴证券还因牵涉国美通讯和紫鑫药业两家退市公司的定增项目虚假记载,收到证监会2025年1号罚单,合计罚没超过1300万元。

业绩与合规的“两张皮”,让这家江苏本土龙头券商陷入冰火两重天的困境。而更大的考验在于,公司正以115.19亿元的对价收购东海证券83.68%股权,这是一次关乎发展格局的重大整合,此时爆出合规问题,前景不容乐观。

反洗钱两大环节违规

处罚决定书文号苏银罚决字〔2026〕18号显示,东吴证券的违法违规事实集中在两项核心义务的履行缺失:未按照规定开展客户尽职调查和未按照规定报告可疑交易,处罚决定日期为2026年5月22日,处罚信息公示期限为三年。

客户尽职调查是反洗钱的第一道审查关卡,金融机构与客户建立业务关系或提供大额服务时,必须对客户身份、资金来源、交易目的进行穿透式核查。而可疑交易报告则是阻断洗钱活动的“警报”,要求金融机构对异常交易进行甄别并及时上报。东吴证券此次暴露的正是这两道关口同时“失守”,反映出公司在反洗钱内控体系中存在系统性漏洞。

事实上,反洗钱合规已成为近年来央行对金融机构的重点监管方向,处罚力度持续加码。公开数据显示,2025年全年金融机构因反洗钱违规被罚没金额同比大幅攀升,就在东吴证券被罚之前的几个月,多家券商已因同类违规受到处罚:比如金融街证券(01476)因反洗钱违规被罚141.2万元,华安证券(600909)被罚款44.1万元,上海证券更是因未按规定根据风险制定洗钱风险管理制度等三项违规被罚265万元。

在这种严监管态势下,东吴证券的反洗钱合规失守,不仅意味着公司将面临声誉受损和财务损失,更有可能影响其在机构准入评级、业务资质申请等方面的综合评分。

业绩增长与合规“短板”

与罚单形成鲜明对比的,是东吴证券近年来的业绩表现。

2025年,公司实现营业收入90.30亿元,同比增长27.70%;归属于母公司股东的净利润35.52亿元,同比增长50.12%,核心指标创历史新高,是公司上市以来的最佳年度表现。截至2025年末,集团资产总额2162.19亿元,同比增长21.61%;全年预计现金分红共17.79亿元,分红比例达到50.08%。

在行业46家券商中,东吴证券2025年营收排名第17,净利润排名第16,虽然与头部券商中信证券(600030)仍有数量级差距,但在中型券商梯队中表现亮眼。多项业务实现全面增长:经纪业务增长33.41%,投行业务增长13.06%,资管业务增长17.31%;自营投资收益更是增长69.38%,成为业绩增长的主要引擎。

然而,进入2026年,增长势头有所回落,2026年第一季度,公司实现营业收入20.48亿元,同比下降9.45%;归母净利润8.01亿元,同比下降18.22%。其中投资收益从上年同期的12.91亿元腰斩至5.25亿元,是业绩下滑的主要原因。

2025年的年报数据显示,东吴证券在合规风控方面并非没有投入,公司全年合规风控投入2.56亿元,公司也宣称已搭建“横到边、纵到底、全覆盖”的合规风控体系。另外值得关注的是,2025年9月,东吴证券新聘任合规总监顾轶高,出生于1985年的顾轶高是公司目前最年轻的高管,然而其职业履历主要以投行、资管及业务管理为主,此前并无合规管理的专业背景。在市场看来,一位缺乏合规管理经验的新任合规总监能否带领团队堵住风控漏洞,是一个不小的问号。

合规历史影响深远

东吴证券今日的合规困境并非一朝一夕,近年来,公司在合规层面频现“爆雷”事件,涉足范围之广、处罚力度之大,在业内较为少见。

其中,最受市场关注的莫过于2025年1月的“开年第一罚”,经证监会查明,东吴证券在为国美通讯2020年非公开发行股票提供保荐承销服务的过程中,以及为紫鑫药业2014年非公开发行股票提供保荐(含持续督导)服务的过程中,出具的相关文件存在虚假记载,且未勤勉尽责。其中涉及的问题包括:未对国美通讯贸易业务内控流程进行审慎核查、未对紫鑫药业重大采购合同进行核实、未审慎核查发行对象履行认购义务的能力等。最终,东吴证券被合计罚没1336.44万元。而国美通讯和紫鑫药业这两家定增主体,均已因经营不善而退市。

这场开年大罚单曾迫使东吴证券进行一系列内部整改:公司撤销了监事会办公室,改由董事会审计委员会行使监事会职权;在人事上聘请顾轶高担任专职合规总监;并且为全体董事、高级管理人员投保责任险,试图以组织架构调整和人事变动来重塑合规防线。公司更在公告中表态称“诚恳接受处罚,深刻反思、汲取教训”,并计划通过60亿元定增方案中的12亿元专项用于信息技术及合规风控投入。

但一年过去了,这些整改措施似乎并未彻底解决合规问题,2025年11月,香港证监会再次向东吴证券的全资子公司东吴国际经纪发出限制通知书,冻结涉嫌违规交易客户的账户资产。

百亿收购前景蒙阴

在合规问题接连不断的当口,东吴证券正推进一项事关公司未来格局的重大资产重组。2026年6月2日晚间,东吴证券正式发布收购东海证券的重组草案,拟以115.19亿元对价收购东海证券83.68%股权。

从战略层面看,此次收购的确具有多重意义:一是落实江苏省委省政府关于做大做强本土法人券商的要求,推动苏州、常州两地金融资源互通互融;二是通过发挥东吴证券在北交所、债券等领域的优势与东海证券在财富管理、固定收益业务上的优势,实现强强互补;三是为全国范围内区域性金融资源的优化配置提供案例经验。

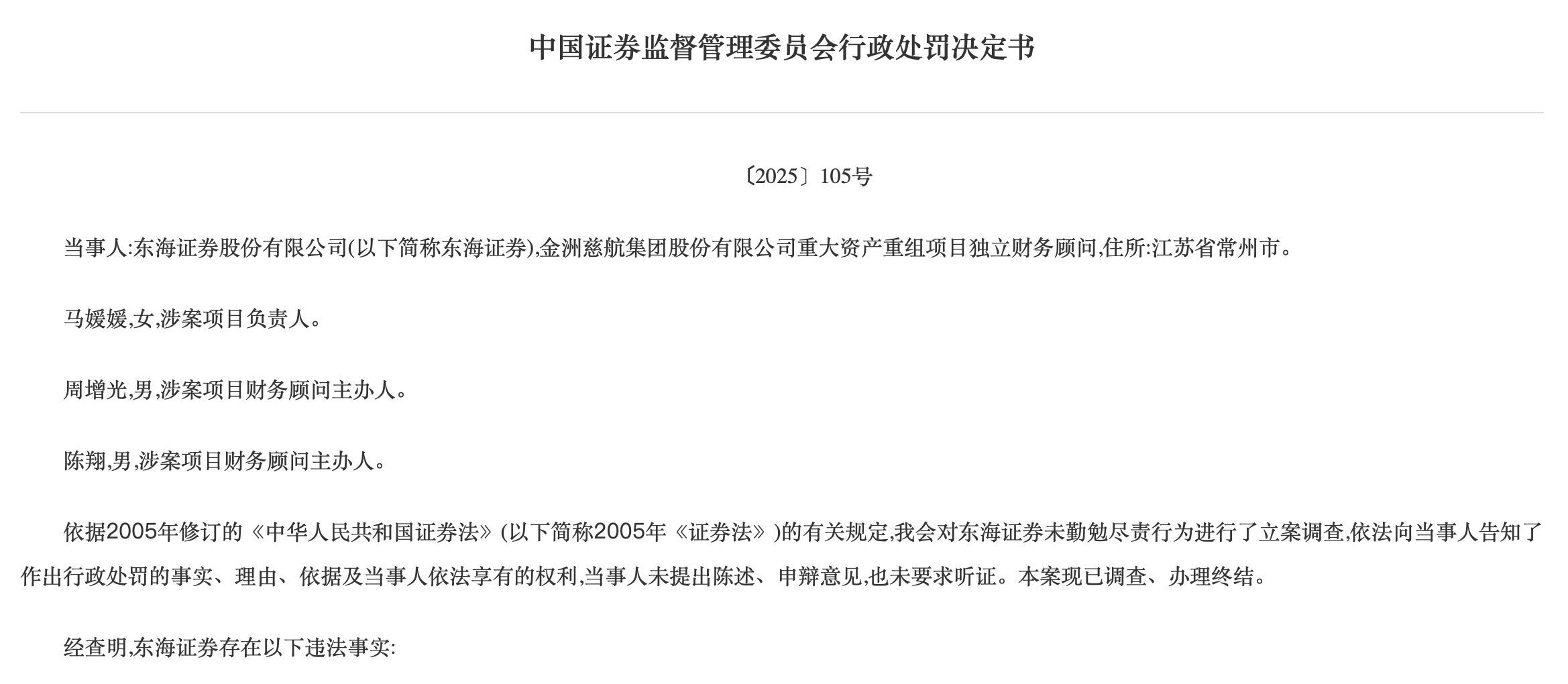

然而,两家券商在合规状况上却形成了鲜明的对照:收购方东吴证券频频被处罚,而被收购方东海证券在2025年的罚没金额甚至更高:东海证券因在金洲慈航集团2015年重大资产重组中未勤勉尽责,被没收1500万元并处罚款4500万元,合计罚没6000万元,位列2025年被处罚金额第一。

从审批角度看,虽然券商合并通常有政策支持,但监管机构是否会因两家公司均有合规污点而对审批保持审慎态度,值得进一步关注。

此外,现金收购对上市公司流动性的影响也是摆在眼前的问题。东吴证券公告称,此次交易现金对价约7.32亿元将来自公司自有资金,而2026年第一季度公司净利润同比下降18.22%,在业绩承压且需支付数亿元现金对价的情况下,公司是否有足够财力持续完善合规体系建设、加码内控投入,也要打上问号。

从市场反应看,投资者似乎也对这场风波给出了自己的判断,6月3日以来,东吴证券的股价已连续三日下跌,截至发稿报7.52元/股,总市值约374.1亿元。

目前,东吴证券尚未就央行江苏分行上述行政处罚事宜作出公开回应,按照计划,公司将于2026年6月18日召开2026年第一次临时股东大会,审议东海证券收购相关事项。届时,东吴证券管理层能否就连续合规事件及未来整改方案给市场和投资者一个交代,值得持续关注。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚