深圳人保寿险一张1995年保单惹争议:“按月领50万”还是“一次性领取”?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

6780阅读

2026-07-06 17:16

一份1995年签下、连续缴费三十年的养老保单,在兑现时因给付方式之争陷入纠纷,深圳人保寿险称系当年录入失误所致。

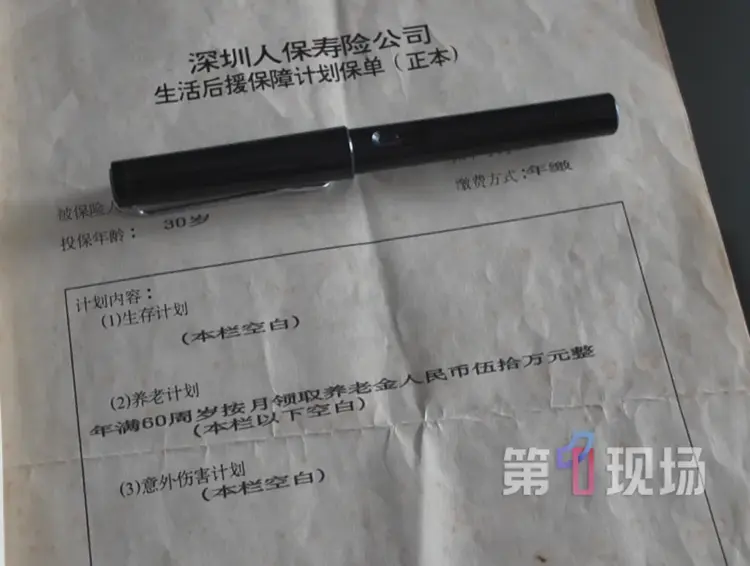

近日,一份历经三十年履约的养老保单,将深圳市民陈先生推到了舆论的聚光灯下。据《第一现场》爆料,1995年,时年30岁的陈先生向原深圳人寿保险公司投保了一份养老保险(该公司当时隶属于中国人民保险公司深圳分公司)。1996年,国内保险业按《保险法》要求实施分业经营,原人保体系的寿险业务整体剥离,组建为中保人寿保险有限公司,1999年正式更名为中国人寿保险公司。至此,这份保单的承保权利与义务,也随之由中国人寿(601628)深圳市分公司承接。

保单约定,陈先生选择年缴方式,每期保费4055元,缴费期限30年;保单正本白纸黑字载明:“年满60周岁按月领取养老金人民币伍拾万元整”。此后三十年间,陈先生按期足额缴费,从未中断,承保方也始终正常划扣保费,从未对保单条款提出任何更正或异议。直到2025年陈先生年满60周岁、按约定申请领取养老金时,保险公司在支付首笔50万元后便突然停止兑付,主张当年条款系录入失误,拒绝继续履行按月给付义务,双方就此陷入纠纷。

一份看似不可思议却又白纸黑字的契约,究竟是天上掉下的馅饼,还是历史遗留的乌龙?双方各执一词,僵持不下,也让一个更深层的问题浮出水面:在这类跨越漫长周期的金融纠纷中,法律该如何平衡契约精神与实质公平?

一笔算不过来的账

这场纠纷的源头,就藏在那张保单正本的给付条款里。从商业常识来看,两组数据之间的落差实在悬殊:1995年,陈先生年缴保费4055元(按购买力换算约合今天的43000元),一交就是三十年;而保单上印着的却是“年满60周岁按月领取养老金人民币伍拾万元整”。几千元的年投入,三十年后要换来每年600万元的给付,这已经远远跳出了常规金融产品的收益逻辑。

面对陈先生的兑现要求和外界的追问,深圳人保寿险的解释透着一股无奈。公司方面称,当年受限于硬件条件,经办员工录入系统时出了疏忽,把本该是“一次性领取”的条款,误写成了“按月领取”。

看起来只是录入时几个字的出入,三十年后,这一措辞之差已经发酵成巨大的利益分歧。更麻烦的是,保险公司表示,当年经手这份保单的员工如今已经找不到了,想通过当事人还原签约时的场景、自证“操作失误”,基本走不通了。

不过,对这套“录入失误”的说法,陈先生一方并不接受。在法律看来,探究当事人的真实意思,书面合同是最直接、最核心的凭据。律师的回应也切中了这个要点:这份保单的表述毫不含糊,“按月领取”四个字,白纸黑字印在保险公司自己出具的正式文本上,没有任何歧义空间。作为掌握信息和技术优势的专业机构,保险公司理应对自己出具的文书负起审慎核查的责任,并承担相应的法律后果。当一方口中的“笔误”,撞上了另一方手中的明文契约,这桩纠纷便不再只是一场简单的理赔争议,而演变成为围绕书面证据效力、缔约过失和举证责任的法律攻防。

过期的撤销权

这场纠纷如果只停留在“是不是写错了”,恐怕永远解不开这个三十年的结。真正在法理上把讨论引向深处的,是《民法典》中一项关于时间的规则——撤销权的除斥期间。

保险公司辩称员工录入有误,从法律角度看,其实质是想主张缔约时存在“重大误解”,进而变更或撤销既有约定。

但为了维护交易安全和经济秩序的稳定,法律并没有给这种反悔权留下无限期的空间。《民法典》第一百五十二条明确规定,因重大误解主张撤销的,当事人须自知道或者应当知道撤销事由之日起九十日内行使权利;并且,自民事法律行为发生之日起五年内未行使的,撤销权绝对消灭。这就是“除斥期间”,一个刚性的法律概念,不适用诉讼时效的中止和中断,五年是最长的不变期限。

以此为据,陈先生的代理律师提出了一个有力的反驳:保单成立于1995年,即便当年真的存在录入错误,到2000年,保险公司行使撤销权的期限也已彻底届满。此后二十多年里,保险公司照常收取保费,从未对条款内容提出过更正或异议。如今到了要兑现的时候,再回过头主张撤销,显然已经跨过了那条无法回头的法定时间红线。

这一逻辑在司法实践中已有先例,而且相关规则的适用往往十分明确。2025年7月,河北承德双滦区人民法院发布的一起案例,就展示了这一规则的刚性。投保人孙某2016年5月一次性缴纳保费20万元,因代理人虚假宣传,误以为60岁后“每月可领取一两千元”,而合同实际约定为“按年领取”。直到八年后的2024年9月,家属致电客服才发现实情,随即以重大误解、受欺诈为由起诉,要求撤销合同。法院的裁判逻辑很明确:合同2016年成立,孙某2024年才主张撤销,早已超过五年最长保护期,撤销权法定消灭,退还保费的诉求最终被驳回。类似的情形也出现在宁夏兴庆区法院审理的张某案中:张某2015年5月签订书面合同,之后七年间先后办理红利领取、保单贷款等业务多达15次,后来却以“重大误解”为由要求撤销合同。法院认定其未在法定的90日内行使撤销权,权利已经消灭,最终判其败诉。

可见,除斥期间这把尺子,量的是行为,不认身份。过去,司法机关曾据此驳回投保人因受误导而提出的撤销请求;如今面对保险公司迟到了整整三十年的“录入纠错”主张,这套规则同样可能被拿来作为审视的依据。

谁来解释这纸合同

除斥期间之外,本案另一处法理交锋,落在格式条款的解释规则上。

保险合同是保险公司事先拟定的格式合同,普通消费者签约时基本没有协商修改的余地。为平衡这种信息不对称和地位不对等,法律给出了明确的倾斜性保护。《民法典》第四百九十六条和《保险法》第十七条要求,提供格式条款的一方须对重大利害关系条款履行充分的提示和说明义务。《保险法》第三十条则进一步确立了“疑义利益解释原则”——格式条款产生争议或存在两种以上解释时,法院应当作出有利于被保险人和受益人的解释。

针对保单上白纸黑字的“按月领取养老金人民币伍拾万元整”,保险公司若以“员工录入失误”抗辩,法律上走的是“误载不害真意”这条路,意思是书面上的笔误不影响双方原本真实的合同意思。

但这套逻辑在法庭上的举证门槛很高。根据《最高人民法院关于适用〈民法典〉合同编通则若干问题的解释》第一条第二款,“误载不害真意”的适用,需要以缔约时双方对真实意思形成了共同理解为前提。也就是说,保险公司不能单方面说“写错了”,必须拿出证据,证明陈先生1995年签字时,心里清楚并同意这笔钱其实是“一次性领取”的。

时隔三十年,当年的经办员工已无从查找,那个年代也没有“双录”机制来还原销售场景。缺少补充协议或可靠的录音录像,保险公司要自证“双方都清楚是一次性领取”,难度可想而知。

既然无法证明陈先生当年知晓并接受了所谓“一次性领取”的安排,那么他基于对保险公司书面文本的信赖,按期缴费、履行合同长达三十年,这份信赖利益是否应当得到优先保护,便成为法庭上需要权衡的问题。

反过来看,如果金融机构能在三十年兑现期,以“系统录入笔误”为由,将长期给付条款变更为对自己更有利的版本,客观上便形成了单方面免除自身给付义务、排除投保人按期领取权利的效果。

而《保险法》第十九条对格式合同中排除对方权利的情形作出了明确的限制性规定,这种解释路径能否成立,同样需要接受法庭的检验。

法理分析之外,这桩跨越三十年的纠葛,终究要落到判决上。陈先生已委托律师提起诉讼,案件定于7月13日在深圳市宝安区人民法院开庭。审理时,法院势必要面对一个无法回避的现实:一份因当年技术条件或操作疏忽而出现偏差的契约,被当事人认真履行了整整三十年,责任应当怎样认定。这起诉讼的内核并不复杂,归根结底是证据与法定规则之间的较量。判决不仅决定陈先生晚年能拿到多少养老金,也可能为类似的长周期格式合同纠纷提供一个参考。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚