回A前夜的账面疑云:新特能源卷入7名前高管亿元薪资诉讼

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

246.3w阅读

2026-04-14 11:35

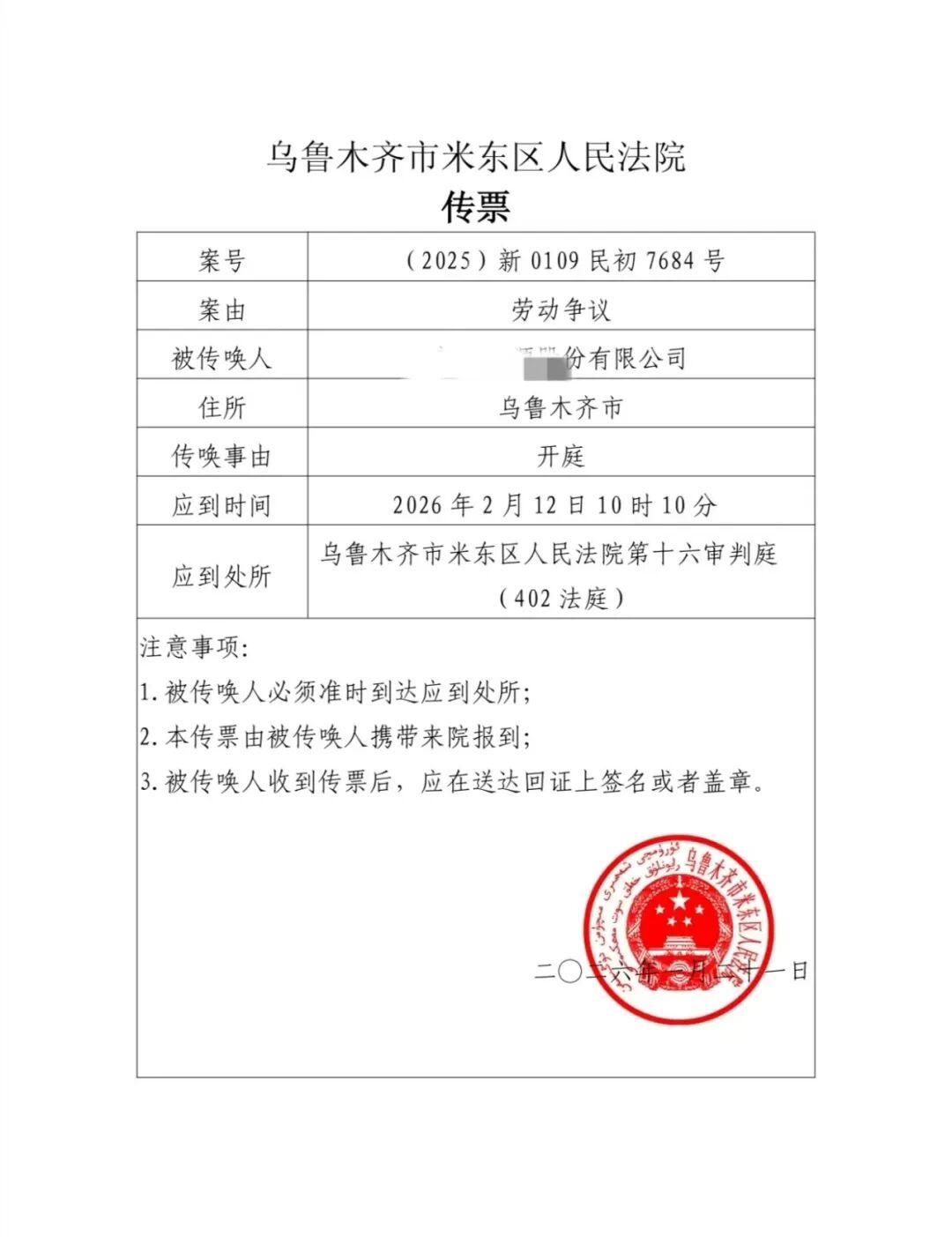

正当新特能源(01799)推进回归A股上市的关键审核程序时,一起由七名前任核心管理层集体提起、标的额近亿元的劳动报酬纠纷,近日已在乌鲁木齐市米东区人民法院进入审理阶段。

正当新特能源(01799)推进回归A股上市的关键审核程序时,一起由七名前核心管理层集体提起、标的额近亿元的劳动报酬纠纷,近日已在乌鲁木齐市米东区人民法院进入审理阶段。

据行业媒体《光伏见闻》独家报道,这起涉及“亿元量级”的薪酬争议案尚未判决、未达成和解、未进入执行阶段;相关各方至今未就该亿元欠薪事件发布任何正式公告,未对外披露相关回应及说明。

来源:光伏见闻

管理层更迭:任期交叠与集中变动观察

在光伏硅料赛道,核心管理团队的稳定性通常被视为评估企业治理水平的关键指标,也是资本市场给予溢价的基石。然而,新特能源近年的人事变动频率呈现出显著的集中化特征,这种密集的“塔尖”易人引发了业内的广泛关注。

2024年6月,执掌总经理职位多年的银波辞任执行董事及总经理,随后的2025年3月,获委任不足一年的执行董事及副总经理孔营亦宣布离职。除经营层核心外,郭俊香、夏进京、邱海鹏等多位资深董事也随任期届满退任。

上述变动在时间上高度集中于同一个考核周期,并直接覆盖了负责公司战略执行的执行董事及总经理层级。

横向对比同在新疆布局的同行,如合盛硅业(603260)等企业,自2018年以来虽有零星高层流动,但其核心团队始终保持着极高的连贯性。这种在IPO前夕出现的、覆盖决策层到执行层的规模化离任,在公开可比案例中表现出较强的特殊性,也为后续爆发的薪酬争议埋下了治理波动的伏笔。

坐标唯一指向:多维事实锁定米东区总部的企业

关于此次亿元薪资争议的被告身份,地理管辖权与管理层变动规模的重合,为市场观察提供了极其明确的唯一指向。

案件目前由乌鲁木齐市米东区人民法院受理,根据“原告就被告”的法律管辖原则,此类劳动争议案件通常由被告住所地或主要经营地法院管辖。经工商数据穿透,甘泉堡工业园内虽有其他硅料巨头,但其母公司注册总部均不在米东区,唯有新特能源股份有限公司的法定注册总部明确位于此处。

这种“总部对总部”的法律属性,排除了其他仅在此设立生产基地的同行。

更为关键的是,结合前述的高管变动规模,这种“集中离职”与“总部所在地诉讼”的精准对应,在逻辑链条上形成了闭环。在拟上市公司回归A股的审核敏感期,爆发此类涉及执行董事级别的集体薪酬诉讼,在公开可比案例中具有较强的指向性特征。

并非首次争议:从基层到塔尖的分配分歧

翻阅新特能源的司法记录,此次亿元欠薪案的爆发,使得公司既往的劳动报酬处理逻辑再次进入公众视野。这并非公司首次卷入此类高额诉金的劳资纠纷,其背后的分配机制似乎一直存在着某种张力。

2020年3月,新特能源子公司“特变新能”的一起劳资纠纷曾被媒体广泛报道。当时,一名梁姓员工在试用期内被公司以“考核不达标”为由解约。由于涉及金额巨大——仅绩效工资判赔额就高达47.1万元,而原告索赔额曾触及300万元,这种数额配置反映出公司薪酬考核机制在实操中极易产生巨大的理解偏差。

最终法院裁定,公司提交的证据不足以证实员工不符合录用条件,判决其支付工资及绩效。

这种从子公司试用期骨干到总部原总经理、副总经理的连贯性纠纷,反映出公司在绩效奖金核算与履约细节上可能长期存在系统性分歧。这不仅为此次七名前高管集体追讨亿元奖金的背景提供了参考,更让外界关注其薪酬治理体系是否存在需要完善的合规环节。

账面列报之疑:负债确认与列报口径核查

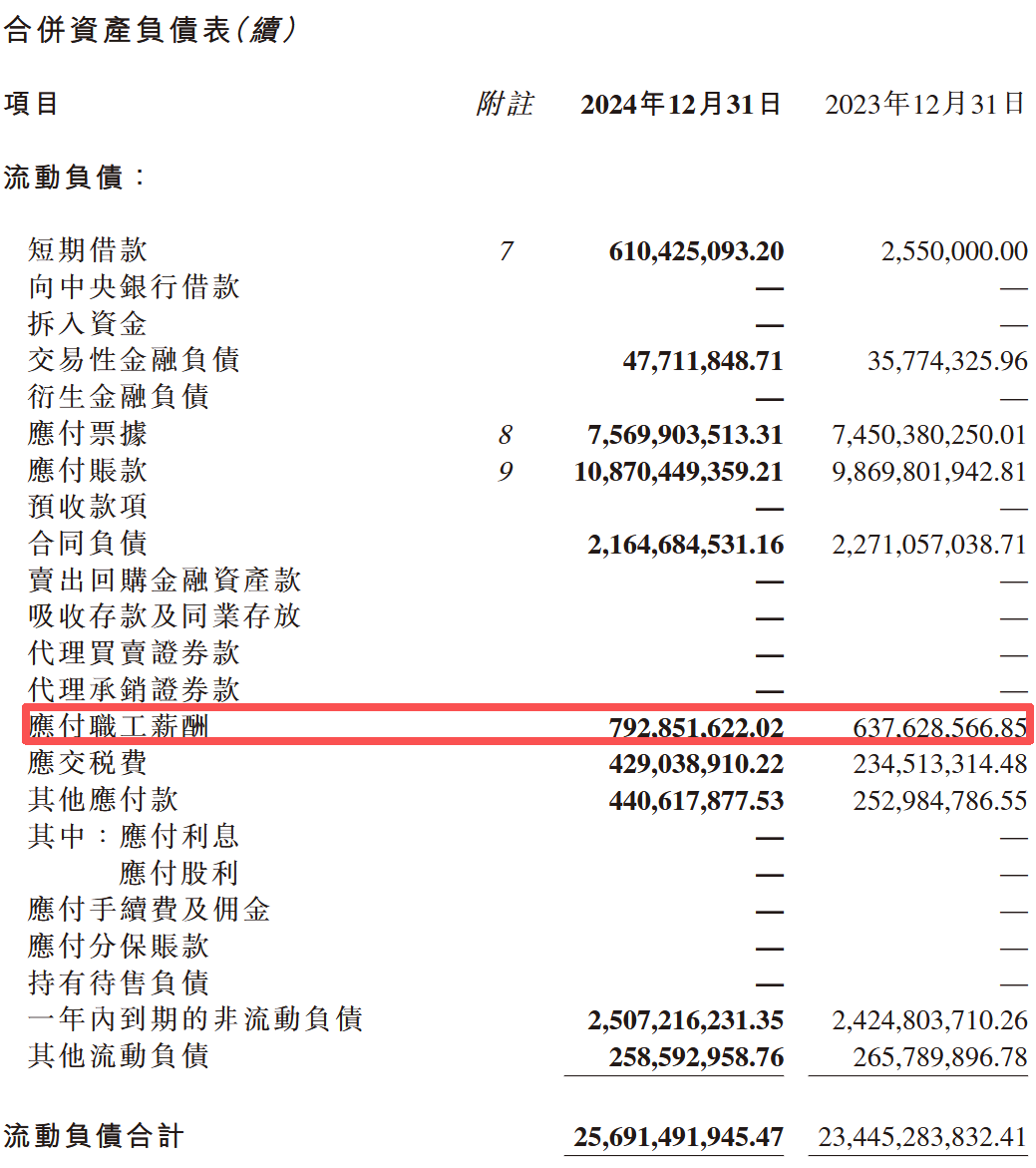

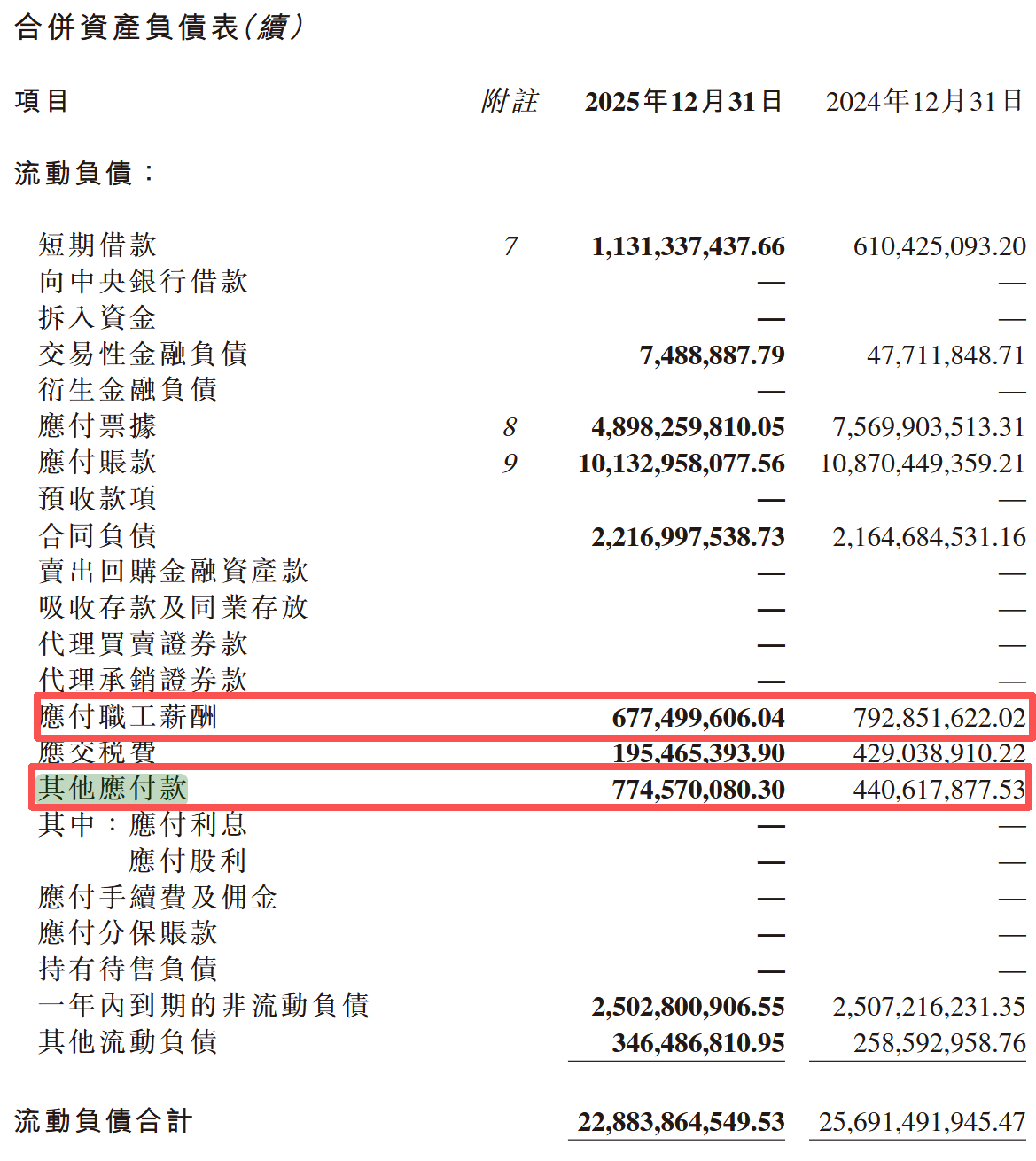

这笔涉及近亿元的未决诉讼,其在新特能源财务报表中的确认方式,是专业审计机构评估其财务规范性的核心焦点。《财中社》发现,根据新特能源披露的业绩公告,“应付职工薪酬”科目在2024年末约为7.93亿元,较上年末增长了约1.55亿元;然而到了2025年末,该余额明显下降至6.77亿元,调减规模达1.16亿元。

同一科目在不同期间出现反向变动,其列报口径及构成变化,有待结合财务附注进一步分析。同期,公司的“其他应付款”科目从4.41亿元增加至7.75亿元,增幅达3.34亿元。

这种科目间的反向变动趋势,与相关薪酬是否已构成当期义务之间,存在需要进一步说明的对应关系。在会计实务中,大额薪酬争议在不同负债科目间的属性界定,直接影响报表的真实性。

在面临七名前高管集体具名起诉的背景下,如果相关义务在财务报表中的列报口径存在差异,或者公司认为支付义务尚未满足确认条件,均需要更详细的审计说明来支撑其计提的完整性。

回A合规大考:治理稳定性面临穿透式问询

对于正处于回归A股关键路径上的新特能源及其母公司特变电工(600089)而言,相关诉讼事项的后续走向与审核结果息息相关。监管机构对于拟上市企业“关键人员变动”和“重大诉讼”的问询,往往直指内控体系的有效性风险。

根据A股发行上市审核规则,拟上市公司需充分披露对经营有重大影响的未决诉讼。七名前高管集体起诉、涉及前任总经理、标的额近亿,这些要素高度集中,指向了企业内部控制与治理架构的可持续性。

围绕该事项,仍有若干关键问题有待明确:一是相关递延薪酬的确认条件及公司内部审批流程的合法性;二是历年财务报表中对该类薪酬的计提方式是否保持了一贯性原则;三是在诉讼已正式进入司法程序后,公司作为准IPO企业,是否履行了充分且及时的信息披露义务。

目前,案件已进入审理合议的关键阶段。这笔金额巨大的账单最终如何定性,不仅关乎前任管理层的个人权益,更直接影响市场对新特能源治理成色与合规底线的最终评估。作为特变电工旗下的核心资本平台,新特能源必须在法律与合规的双重天平上,给出令审核端信服的解释。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

07-15

财中社

07-15

财中社

07-15

财中社

07-15

财中社

07-15

最新文章推荐

财中社

07-15

财中社

07-15

财中社

07-15

财中社

07-15

财中社

07-15