美国客户Powin即将破产:海辰储能IPO临考

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

孙语彤

3.9w阅读

2025-06-10 19:11

海辰储能并非无牌可打,其长时储能技术和系统集成仍具竞争力。若能将危机转化为调整契机,通过分散客户,如开拓中东和非洲新兴市场、优化账期管理、加速美国电池本土化生产,或可重塑增长逻辑。

正值冲刺港股IPO的关键时刻,厦门海辰储能科技股份有限公司(下称“海辰储能”)突遭“黑天鹅”,其重要客户之一的美国储能巨头Powin Energy深陷破产危机。

俄勒冈州政府披露文件显示,Powin若经营状况无改善,将于2025年7月28日裁员250人并关闭运营。

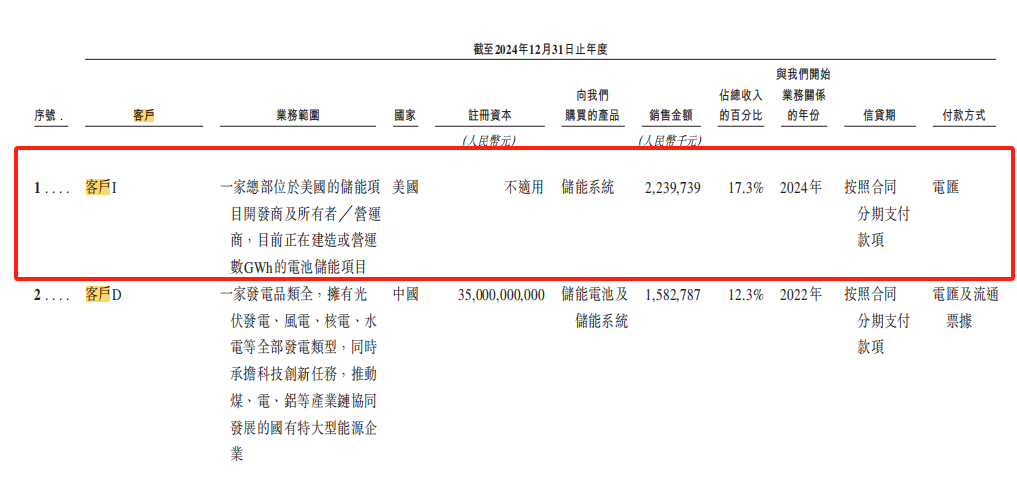

这一事件将海辰储能推至风口浪尖:2024年其对海外最大客户的销售额高达22.39亿元,占公司总营收的17.3%。种种迹象表明,Powin很有可能为其2024年的海外最大客户。

“宁德系黑马”的客户危机

海辰储能的崛起堪称行业神话。2019年,宁德时代(300750)前工程师吴祖钰创立公司,专注储能电池领域。凭借高速扩张,其2024年全球储能电池出货量达35.1GWh,位列全球第三,营收从2022年的36.15亿元飙升至129.17亿元,年复合增长率89%,详见《财中社》此前的文章:海辰储能赴港IPO:贸易应收款快速增长,高毛利的海外业务不确定性增加。

这一增长的核心动力,或源自2023年与Powin签订的5GWh框架协议后的海外布局。通过海外布局,海辰储能的海外营收从2022年的3.3万元暴增至2024年的37亿元,收入占比提升至28.6%。

2024年1月,Powin与海辰储能再次签署了5GWh的电池采购框架协议,预计未来3年交付300Ah电力储能专用电池产品,是海辰储能在2024年最大的一笔合作。

图片来源:集邦新能源

然而,成也萧何败也萧何。Powin的运营危机或将直接冲击海辰储能未来的部分盈利。虽然海辰储能在招股书中未写明海外第一大客户为谁,但Powin毫无疑问为其重要客户之一。

目前,海辰储能客户与供应链高度集中。2024年,海辰储能前五大客户贡献47.9%营收,其中海外第一大客户独占17.3%,前五大客户中两大海外客户共占22.9%;前五大供应商采购占比30.8%,最大供应商达15.8%。这种“鸡蛋放在一个篮子里”的模式,在行业价格战和产能过剩的背景下尤为脆弱。

图片来源:海辰储能招股书

2024年,海辰储能储能系统的海外业务毛利率升至42.3%,贡献68%的毛利,近3成收入依赖海外客户。招股书显示,公司应收账款周转天数从2022年的11.8天激增至185.7天,赊销换规模的策略在客户遇到危机后风险尽显。

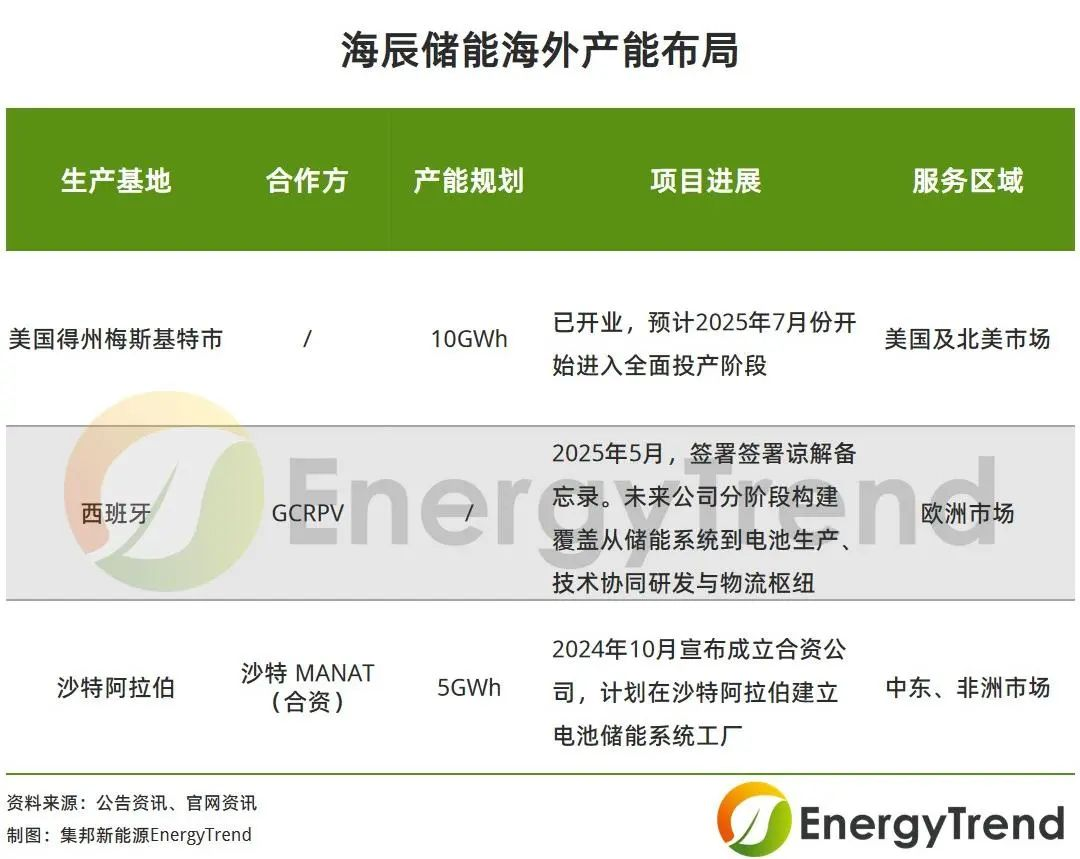

近期,美国关税政策和一系列法案导致依赖中国供应链的Powin成本飙升、订单流失。作为应对,海辰储能计划投资1亿美元在美国得克萨斯州建设10GWh储能系统工厂,预计在2025年下半年投入使用。

图片来源:集邦新能源

IPO闯关临考

《财中社》发现,海辰储能的港股IPO仍面临考验。

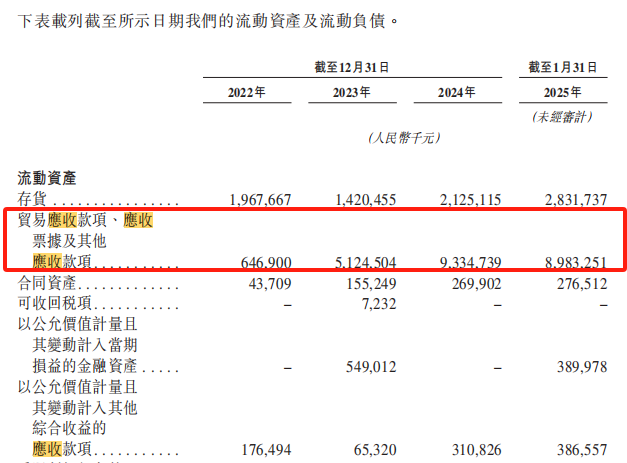

首当其中的便是财务健康问题。公司贸易应收款项、应收票据及其他应收款项大幅增加,由2022年的6.47亿元增至2024年的89.83亿元。与同行相比,海辰储能应收款占比也相对较高,2024年,海辰储能应收项目下的客户合同贸易应收款项(第三方)占收入的比重为69.48%,然而同期宁德时代应收账款占营业收入的比重仅为17.72%。

图片来源:海辰储能招股书

若Powin破产导致坏账计提,可能逆转海辰储能的盈利趋势,毕竟其2024年的净利润仅为2.88亿元。

此事件亦为行业敲响警钟。全球储能行业正从“量增”转向“质变”,企业需在技术迭代、供应链韧性和地缘风险间寻找平衡。

而Powin不止运营危机,宁德时代还与Powin有3.1亿元的货款纠纷,更凸显海外客户信用评估体系的漏洞。

海辰储能并非无牌可打,其长时储能技术和系统集成仍具竞争力。若能将危机转化为调整契机,通过分散客户,如开拓中东和非洲新兴市场、优化账期管理、加速美国电池本土化生产,或可重塑增长逻辑。

但时间窗口正在收窄。港交所的问询即将来临,而Powin债权人KKR委派的接管方已启动资产评估。海辰储能的资本故事,正从“高增长叙事”转向“风险管控能力”的试炼。这场危机,或将影响中国储能企业出海的下一章。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚