泽润新能:神秘客户贡献半数毛利,高增长持续性待考

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

2.0w阅读

2025-05-21 11:45

在光伏行业遭遇寒流之下,同行业绩纷纷滑坡,而润泽新能的业绩却不受影响,其可持续性尚待观察。

5月16日,光伏组件连接盒生产的代表性企业泽润新能(301636)于深交所创业板上市,在光伏行业遭遇寒流、IPO自2023年7月收紧背景下,泽润新能成为少数能成功闯关的光伏产业链企业之一。

泽润新能本次发行价为33.06元/股,发行约1597万股,募集资金合计5.28亿元,募集资金净额为4.62亿元,较2023年5月底公司申报稿披露的拟募集7.2亿元大幅缩水。

泽润新能本次估值以归母公司股东净利润摊薄后市盈率为17.57倍,上市当天最高达到74.18元/股,不过此后大幅回落,至5月20日收盘价为57.7元/股,仍大幅高于发行价。

表面上看,泽润新能本次IPO的发行估值并不高,《财中社》比较发现,公司归母净利润所表现的成长性远超同行,此外,公司2025年一季报也表现出高成长,这种性持续性也待观察。

独一份的增长神话

泽润新能主要从事光伏组件连接盒的研发、生产和销售,属于光伏组件配件行业,该行业规模并不大,全行业2024年大约为8.22亿套,公司销售超6000万套,市场占有率为7.4%,过去三年公司市场率均在7.12%至7.63%。

在IPO过程中,泽润新能表现出了良好的成长性。据招股书,报告期(2022-2024年),公司营收分别为5.22亿元、8.44亿元和8.76亿元,归母净利润分别为0.86亿元、1.2亿元和1.31亿元,即便2024年行业遭遇寒流,但公司依然实现了营收和净利润的正增长。

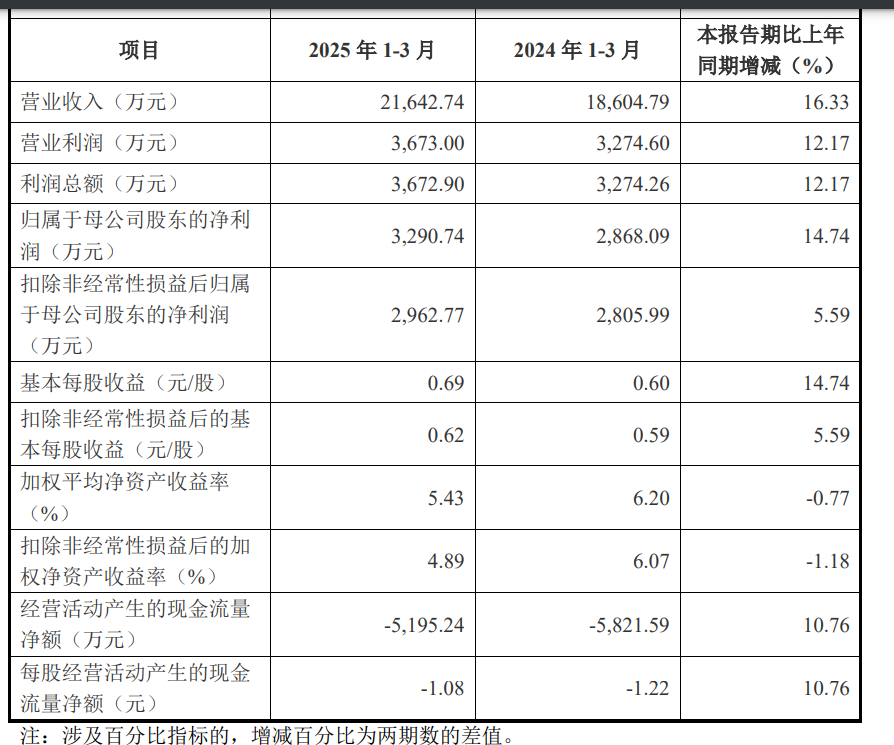

2015年一季报,泽润新能继续保持了正增长,公司营收为2.16亿元,归母净利润为0.33亿元,同比分别增长16.33%和14.74%。从公司过去一年又一期业绩

看,并没有受到光伏行业深度调整的影响,公司业绩表现远超同行可比公司。

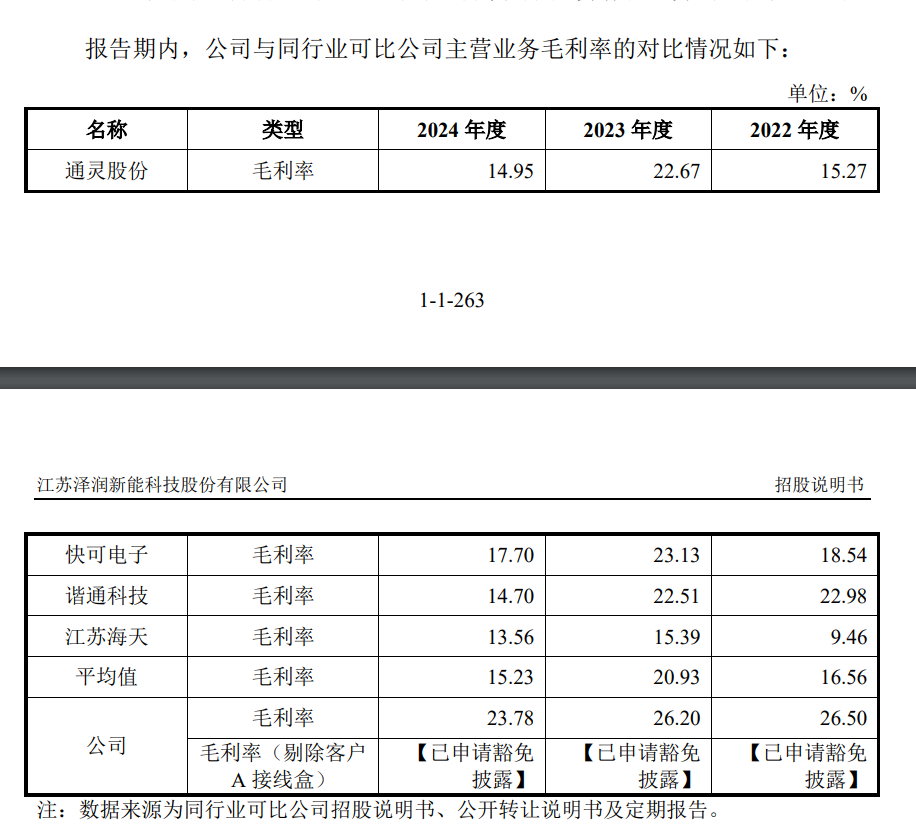

据招股书,泽润新能把通灵股份(301168)、快可电子(301278)、谐通科技(874274)、江苏海天(835435)四家公司列为可比对象,上述四家均以光伏连接盒为主业,其中通灵股份2024年以8079万套为行业龙头。

在光伏行业产能严重过剩背景下,同行可比公司盈利出现了较大的滑坡,作为行业龙头的通灵股份同样不能幸免。2024年至2025年一季报,公司营收分别为15.87亿元、4.19亿元,同比分别增长3.04%和2.65%;归母净利润分别为0.71亿元和0.21亿元,同比分别下降56.73%和下降41.64%。

规模稍逊的快可电子表现更差。2024年及2025年一季报,公司营收分别为9.03亿元和2.28亿元,同比分别下降29.7%和11.32%;归母净利润分别为0.99亿元和0.1亿元,同比分别下降48.86%和74.16%。

另外两家新三板公司没有披露2025年一季报,不过2024年报业绩并不容乐观。2024年,谐通科技营收和净利润分别为5.46亿元和0.18亿元,同比分别下降5.94%和下降73.44%;江苏海天营收和净利润分别为4.51亿元和0.27亿元,同比分别增长6.8%和下降18.91%。

异常的毛利率

《财中社》发现,泽润新能的盈利成长神话,与公司超高的毛利率有关系。

报告期,泽润新能毛利率分别为26.82%、26.55%和24.07%。虽然出现下降的趋势,但整体仍保持了稳定,且行业对手难以望其项背。报告期,同行可比公司的毛利率平均值分别为16.56%、20.93%和15.23%,公司毛利率比同行平均值常年高8-10个百分点。

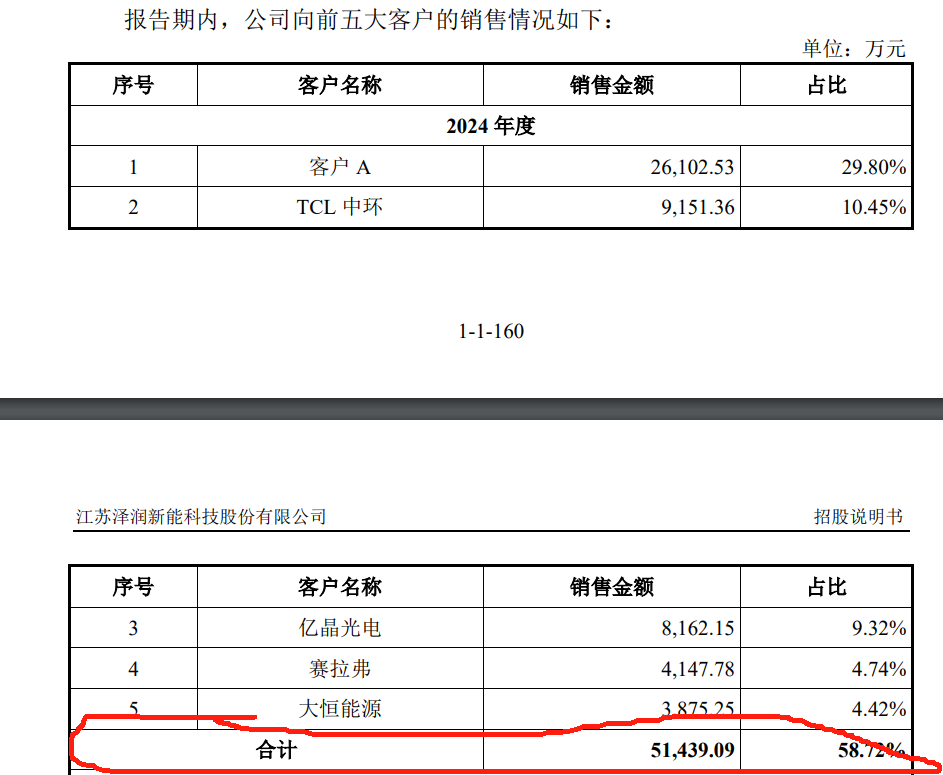

报告期内,公司与同行业各可比公司毛利率变动趋势存在差异,主要是对第一大客户A销售的接线盒毛利率较高所致,剔除客户 A 接线盒毛利率后,与同行业可比公司平均毛利率差异缩小,并与同行业可比公司主营业务毛利率变动趋势保持一致。报告期,客户A为公司贡献的营收分别为1.52亿元、2.36亿元和2.61亿元,占比分别为29.11%、27.95%和29.8%。对于该客户的详情,公司选择了豁免披露。

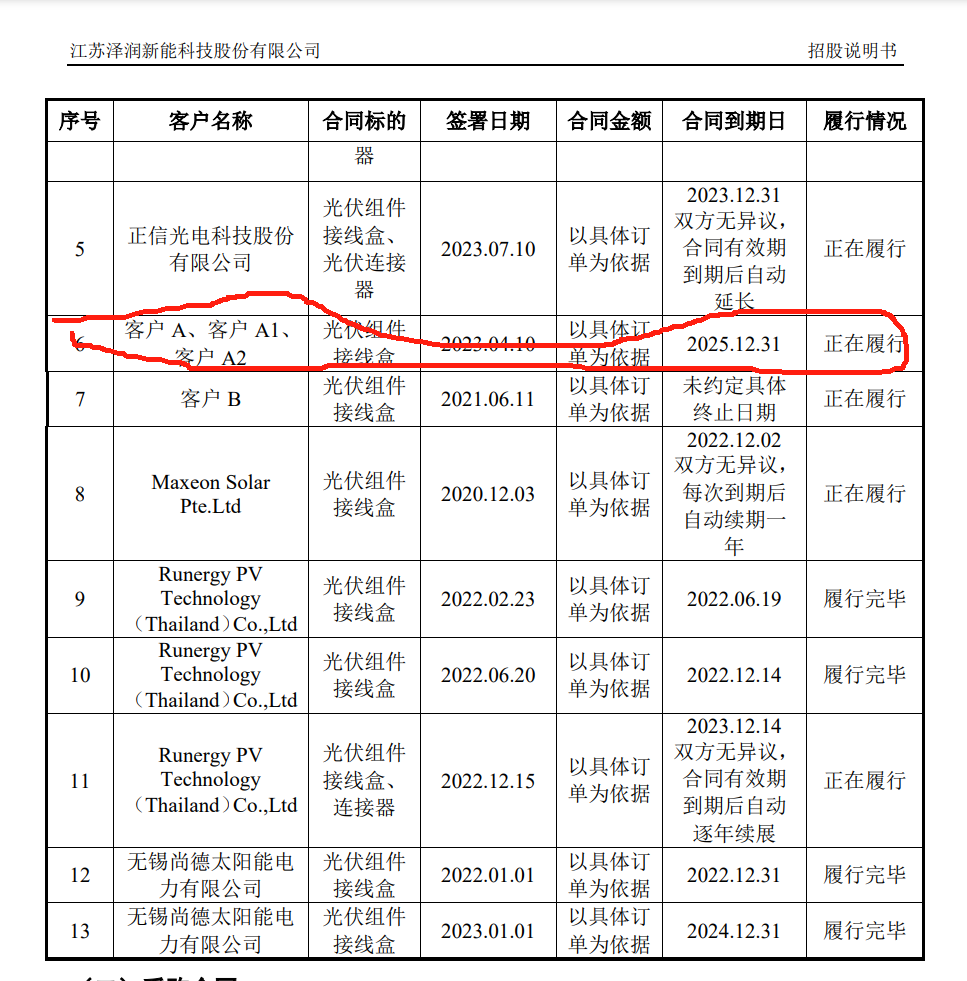

据招股书,尽管报告期内公司来源于客户A收入占比不超过50%,但由于客户A接线盒毛利率较高,公司在2022年度及2024年度存在来源于客户A的毛利贡献占比超过50%的情形,根据《监管规则适用指引——发行类第5号》的规定,公司存在对客户A单一客户重大依赖的情形。公司与客户A的合同于2023年4月签订,合同到期日为2025年底,一旦合同到期不能续签,公司业绩持续性将面临重大考验。

2022-2024年,泽润新能毛利分别为1.4亿元、2.24亿元和2.11亿元。假设公司2022年及2024年客户A毛利占比按50%计算,则客户A在上述两年贡献的毛利分别为0.7亿元和1.06亿元,结合销售数据,则毛利率至少在40%。

另外,据报道,客户A是美国本土的光伏企业,客户A的光伏组件技术路线为薄膜电池组件。

据招股书,2022年美国政府出台了《通胀削减法案2022》(下称《IRA》)等一系列政策,试图重振本土制造业,《IRA》计划在10年内发放7370亿美元补贴,其中3690亿美元用于应对气候变化和提升能源安全,包括对太阳能产业各环节的补贴和税收优惠。据国际光伏资讯机构PV Tech粗略测算,等量装机容量下,晶硅组件获得的补贴仅约为薄膜组件的30%。

在特朗普上台之后,对前任政府的多项政策做出改变,泽润新能对客户A的销售也隐藏着政策变化的风险。

除了上述神秘客户外,泽润新能的营收贡献还来自关联方TCL中环。报告期,TCL中环分别为公司贡献了1.22亿元、1.45亿元和0.92亿元,占比分别为23.52%、17.19%和10.45%。TCL相关方共计持有泽润新能3.19%的股份。受光伏产能过剩影响,TCL中环2024年亏损近百亿元。

此外,泽润新能的2024年应收款多来自前五大客户之外,这同样值得警惕。报告期,公司对前五大客户的销售额分别为3.84亿元、6.18亿元和5.15亿元,占比分别为73.54%、73.23%和58.72%,其客户集中度较高。

报告期各期末,公司应收账款余额分别为3.73亿元、4.12亿元和4.48亿元。不过,至少从2024年数据看,其前五大客户回款较快,前五大客户应收款占比为33.68%,这意味着,公司对前五大客户之外的客户采取了更激进的赊销。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚