“六个核桃”疲软 红牛托底:养元饮品要靠长江存储翻身?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

2.1w阅读

2026-05-20 16:39

以“六个核桃”起家的饮品企业养元饮品,因跨界投资存储芯片带动股价走强。主业下滑之际,红牛经销成增长支柱,其收入五年累计增幅达14倍。公司多项权益投资累计浮亏,仍持续加码“新质”科创赛道。

养元饮品(603156)5月20日开盘一度大涨超 9%,之后有所回落,最终收报49.05元/股,涨幅1.43%。

此次早盘冲高,主要受国产存储龙头长江存储递交上市辅导备案、上市进程迎来实质进展的带动。据同花顺数据,养元饮品股票当日成交额达 20.86 亿元,较前一交易日14.05亿元增长48.47%。

2025年4月26日,养元饮品通过旗下泉泓投资出资16亿元,持有长江存储母公司约0.99%股权。同年9月,受长江存储母公司完成股份制改革所带来的上市预期影响,养元饮品股价9月24日、25日连续两个交易日内收盘价格涨幅偏离值累计超过20%。几个月的时间,公司股价已涨超130%。

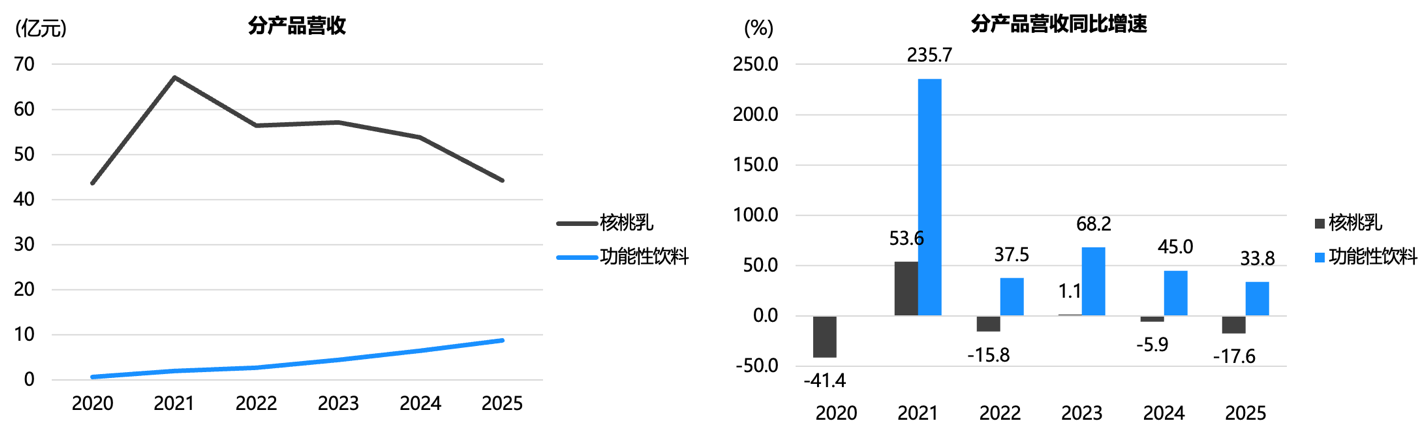

热度之外,养元饮品的经营却是另一番图景。主营核桃饮营收停滞,而公司五年前战略布局红牛经销的价值持续显现。功能性饮料收入从2020年的5766万元升至2025年的8.69亿元,五年累计增幅达14倍,已成长为主要增长动力。

在布局地产投资失败之后,公司以有限合伙人的身份与闻名基金共同设立私募管理基金,多项投资投向了“新质生产力”科创赛道。截至2025年末,公司披露的“其他权益工具”期末余额达33.26亿元,其中几个标的累计浮亏1.8亿。

长江存储IPO预期驱动股价上涨

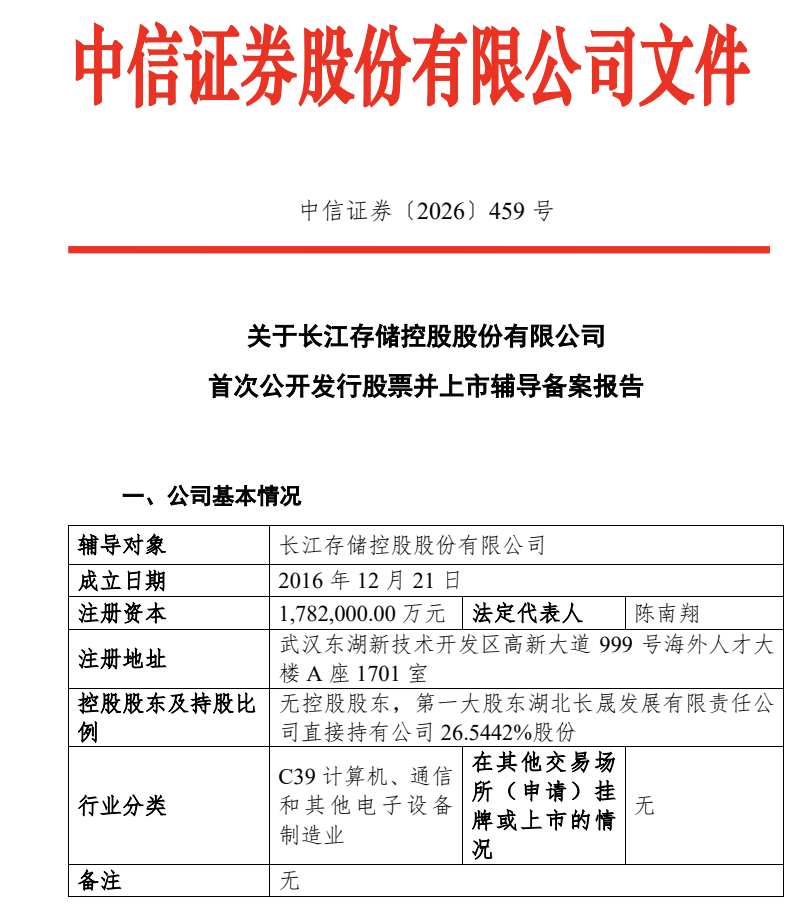

2026年5月19日,长江存储控股股份有限公司(下称"长控集团")正式在湖北证监局提交上市辅导备案报告,由中信证券、中信建投联合辅导,标志着其上市进程进入实质阶段。备案材料显示,公司注册资本达178.20亿元,计划于2027年3月至5月完成内核并递交上市申请文件。

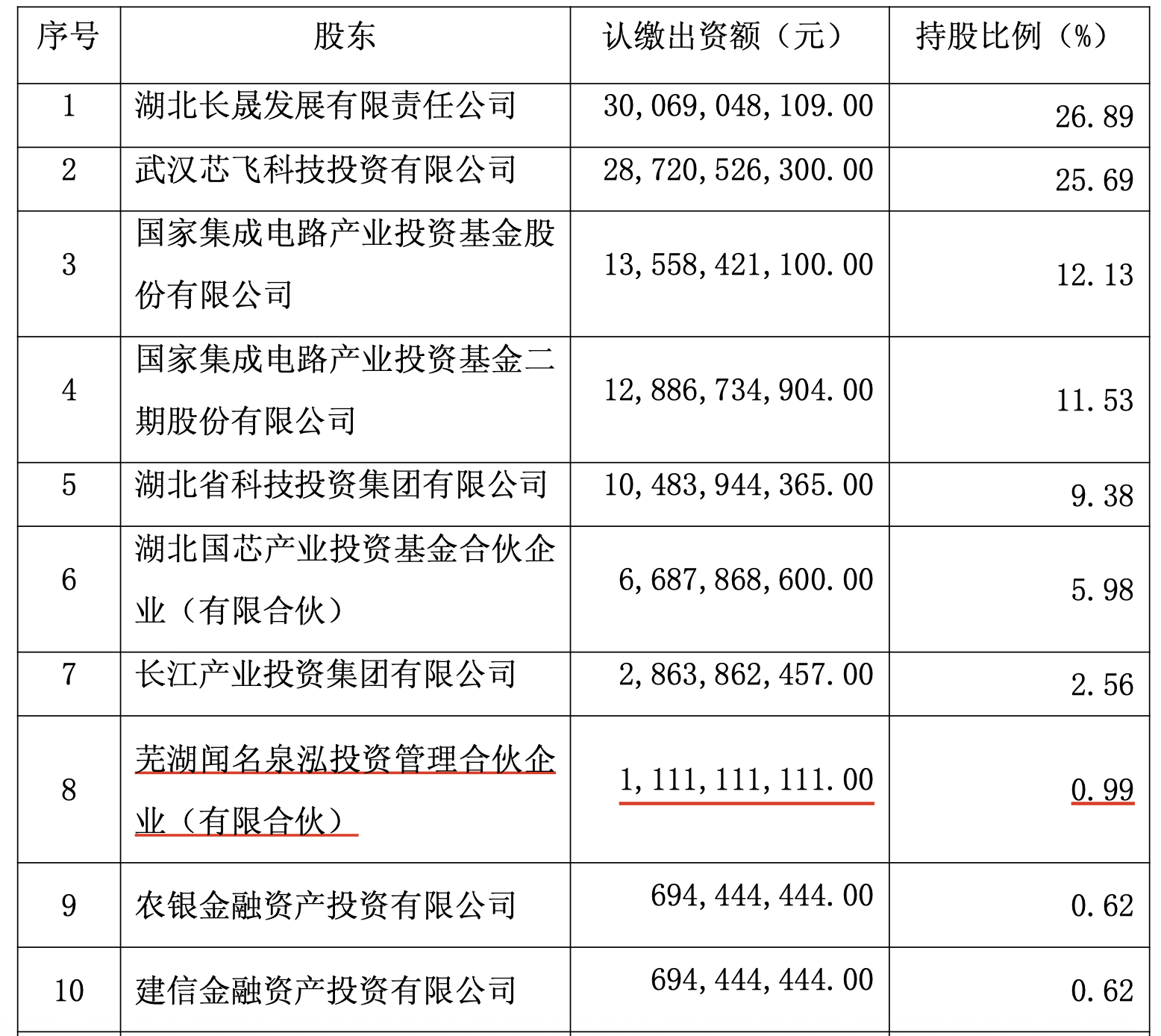

养元饮品对长江存储的投资可追溯至2025年4月26日,养元饮品作为有限合伙人设立的私募基金芜湖闻名泉泓投资管理合伙企业(下称“泉泓投资”)向长江存储母公司长控集团增资16亿元,获得0.99%股权。按此比例计算,长江存储估值约超1600亿元。同期参与增资的还有农银投资、建信投资、交银投资、中银资产、工融金投等机构。

(来源:公司公告、企查查、财中社)

2025年9月25日,长控集团完成股份制改革,上市路径进一步明确。受此影响,养元饮品股价9月24日、25日连续两个交易日内收盘价格涨幅偏离值累计超过20%。短短几个月,自2025年9月24日开盘至今日收盘,公司股价从21.22元/股涨到了49.05元/股,累计涨幅超130%,总市值已突破600亿元。

长江存储成立于2016年7月,总部位于湖北武汉,是国内3D NAND闪存龙头企业,主营闪存晶圆、存储芯片、固态硬盘等产品。长控集团作为母公司,旗下囊括新芯股份、宏茂微电子等多家半导体企业。

据界面新闻援引业内人士消息,武汉长江存储2026年一季度营收已突破200亿元,同比实现翻倍增长,其NAND闪存芯片全球市占率超10%,产能规模逼近全球第三。

长江存储武汉三期晶圆厂于2025年9月动工,有消息称将于2026年下半年正式量产高堆叠层数NANDFlash产品。《朝鲜日报》旗下财经媒体Chosun Biz报道称,待三期项目正式量产后,长江存储总规划年产能将接近200万片,有望超越SK海力士和美光,跃居全球NAND Flash厂商第三位,仅次于三星电子与日本铠侠。

摩根大通2026年4月的一份研报认为,存储行业正处于“更长、更高”的上升周期。尽管长江存储加速产能扩张,但全球龙头将资本支出优先投向DRAM(特别是HBM),导致NAND供给增长受限。

“六个核桃”停滞,红牛补位

股价高涨的反面,是养元饮品传统主业长期疲软的现实。核桃乳作为公司起家核心业务,至今仍是营收基本盘。2025年公司核桃乳业务实现营收44.3亿元,占总营收比重高达83.56%。反观十年前,招股书信息显示2015年公司核桃乳收入高达86.96亿元,行业巅峰时期体量近乎当前两倍。

近五年,公司传统主业增长陷入停滞甚至下滑。核桃乳营收自2021年67.06亿元持续回落,至2025年降至44.30亿元。下降速度也在加快,2024年营收同比下降5.9%,2025年同比降幅扩大至17.6%,传统植物乳业务面临增长天花板。

在核桃乳营收下滑的背景下,2020年成为公司转型关键节点。2020年9月,养元饮品旗下孙公司鹰潭智慧健饮品有限公司取得泰国天丝集团授权,拿下红牛安奈吉饮料(后更名红牛维生素牛磺酸饮料)长江以北地区全渠道独家经销权,正式切入功能性饮料赛道。公司充分利用其在长江以北地区的营销网络和渠道优势,开展贸易业务。

(来源:公司年报、财中社制图)

五年后的数据证明了红牛维生素牛磺酸饮料的价值,红牛的增长部分抵消了传统核桃乳业务的下行压力。功能性饮料销售收入从2020年的5766万元飙升至2025年的8.69亿元,五年增长约14倍,年均复合增长率高达72%;收入占比也由1.3%攀升至16.4%,

投资浮亏,加码科创赛道

除饮品产品之外,股权投资成为养元饮品扩充收益渠道的尝试。

截至2025年末,公司参与三家联营企业进行长期股权投资,包括联兴供热、元潮创业和中冀投资。其中,中冀投资是规模最大也是影响最深的项目,期末账面价值达5.22亿元。中冀投资由养元饮品联合荣盛发展共同设立,投向众多地产相关资产。

但在房地产行业下行期中,中冀投资持续亏损成为养元饮品收益的巨大拖累。(《财中社》此前报道:养元饮品祸不单行:六个核桃不好卖,投资踩雷房地产)

年报数据显示,养元饮品整体投资收益由2024年的-1.26亿元收窄至2025年的-0.09亿元,亏损幅度明显改善。其中,中冀投资2024年净利润亏损5.39亿元,2025年亏损大幅收窄至3273.59万元。

除了通过联营企业投资,养元饮品还通过私募基金进行财务投资。2021年5月,公司联合北京闻名投资基金管理有限公司,共同发起设立泉泓投资。该基金总规模30亿元,其中普通合伙人闻名基金出资300万元,养元饮品以有限合伙人身份出资29.97亿元,出资占比达99.90%;闻名基金作为GP全权负责基金日常运营、项目投资与退出决策。

依托泉泓投资,公司多项投资投向了“新质生产力”科创赛道。截至2025年末,公司披露的“其他权益工具”期末余额达33.26亿元,当年新增投资6.62亿元,重点布局半导体和芯片领域。具体而言,公司新增投资了曦望智能科技、清微智能、升新科技和极芯通讯技术四家科技企业,投资金额分别为4000万元、3.57亿元、5800万元和1.07亿元,投资标的涵盖可重构AI芯片、5G小基站核心芯片、射频前端芯片等细分领域。

然而,公司权益投资收益差强人意,部分投资标的出现浮亏。其中,瑞浦兰钧能源(0666)期末账面余额6.83亿元,累计计入其他综合收益的损失高达1.17亿元,虽然瑞浦兰钧能源在2025年实现8865.26万元计入其他综合收益的利得,却仍未能抹平过往亏损;成都新潮传媒集团表现同样不佳,期末账面余额1.60亿元,累计浮亏超6000万元。

养元饮品的存量投资大多处于亏损或者浮亏。目前进入实质性IPO阶段的长江存储,将成为养元饮品扭转整体投资表现的关键。

养元饮品的多元化战略思路清晰可见。一方面,红牛业务填补了传统核桃乳的增长缺口;另一方面,股权及权益类资产投资也带来了资本市场的想象空间。

长江存储若顺利完成A股上市,有望为公司兑现大额投资收益。但资本投资能否产生收益、老单品“六个核桃”如何重回增长轨道,仍是养元饮品长期需要破解的问题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚