司机被套、监管盯上:满帮金融36%高息风波大起底

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

6897阅读

2025-08-11 16:14

监管高压下,满帮金融模式正面临合规危机,司机与平台的博弈揭开行业“双向收割”的真相。

货运行业龙头满帮集团(YMM)标榜“年化利率8%起”的贷款产品,却以高达36%的实际利率和高压催收手段,将货车司机推入债务困境。

监管高压下,满帮金融模式正面临合规危机,司机与平台的博弈揭开行业“双向收割”的真相。

满帮的崛起与金融扩张

满帮集团成立于2017年11月,由“运满满”与“货车帮”两大货运平台合并而成,2021年6月以“中国数字货运第一股”之名登陆纽交所,截至2025年8月8日,市值约121.6亿美元。平台连接货主与司机,通过大数据和算法优化车货匹配,营收主要来自货运匹配服务和增值服务两大板块。

2024年,满帮营收112.4亿元,同比增长33.2%,其中增值服务(以信贷业务为核心)收入17.84亿元,占比15.87%。其旗下“运满满”APP和“货车帮”APP是司机与货主的主要交互工具,提供从订单匹配到贷款、保险等增值服务的全链条功能。

然而,亮眼的财务数据背后,满帮的金融业务正引发广泛质疑。贵州货车帮小额贷款有限公司(下称“货车帮小贷”)运营的“司机贷”“货主贷”等产品,原本旨在缓解司机资金压力,却因高利率和激进催收手段,将司机推向困境。

高息真相:从“8%起”到36%的圈套

满帮通过“运满满”APP等平台宣传“年化利率8%起”,为货主和司机提供便捷融资。然而,实际情况与宣传形成强烈反差。裁判文书显示,多起借款纠纷中,贷款年化利率高达36%,逾期罚息按每日0.0983%(折合年化35.9%)计算,远超国家民间借贷司法保护上限(一年期LPR的4倍,约14.4%)。法院通常仅支持24%或更低利率,超出部分被判无效。

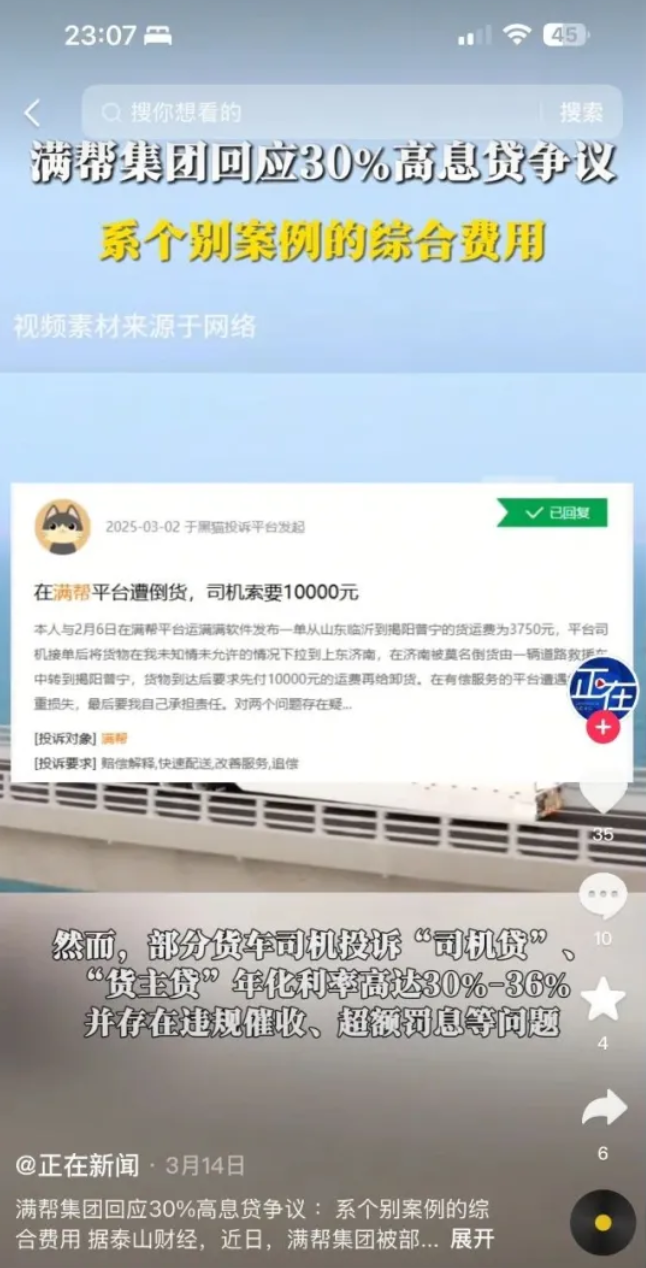

一位司机投诉,2024年通过“运满满货主APP”借款8000元,分12期还款,总利息高达1386.16元,实际年化利率约30.5%。更令人咋舌的是,满帮额外收取“平台服务费”,将综合融资成本推至36%以上,远超国家民间借贷司法保护上限和高利贷红线。还有多位用户控诉,满帮以“免费办ETC”为名诱导办理贷款,隐瞒高息条款,严重侵害消费者知情权。

满帮回应称,高利率为“个别案例的综合费用”,并强调合同已明确告知费用详情。

然而,裁判文书和投诉案例显示,高息并非个例,而是普遍存在于“司机贷”等产品中。这种宣传与实际的巨大落差,让司机深感被“套路”。

高压催收与封号断粮

高利率之外,满帮的催收手段进一步加剧司机困境。《财中社》注意到,黑猫投诉平台上,一位司机表示,2025年借款12500元,逾期1600多元后,每天接到几十个催收电话。这直接违反2025年6月出台的催收新规“发现违规催收行为,应及时纠正,严重者终止合作”,满帮的频繁电话催收显然与之背道而驰。

更残酷的是,满帮对逾期司机采取极端措施:封禁“搜货”功能,直接切断其接单能力。一位司机无奈表示,每天几十个电话催我还钱,但自被封号后连货都接不到,还怎么还钱?

对于靠运输为生的个体司机,失去接单能力无异于断粮,债务雪球越滚越大。这种做法不仅缺乏人文关怀,也不利于平台与用户之间建立长期稳定的合作关系。

2023年11月,货车帮小贷因“未告知用户不良信息”被央行贵州分行罚款37万元,暴露出其长期的合规漏洞。面对投诉,满帮仅以“按法规操作”搪塞,未能平息司机对高压催收和封号断粮的不满。

监管重拳:高息模式不可持续

满帮金融业务的合规风险正迅速放大。2024年末,公司表内贷款余额达42亿元,2025年一季度增至45.1亿元,不良贷款率升至2.2%,较上年增加0.2个百分点。

2020年8月,最高人民法院将民间借贷利率司法保护上限调整为一年期LPR的4倍(2025年约14.4%),满帮36%的利率明显违规。

2025年4月,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(《助贷新规》),要求商业银行规范助贷业务,在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,禁止以“咨询费”“顾问费”等形式变相提高利率。

7月,北京金融监管局对辖区内银行业金融机构下发一份加强助贷业务管理通知的征求意见稿,进一步明确,严禁通过“会员权益”“增值权益”突破24%利率红线,对线下助贷合作提出多项“禁令”,如严禁支付约定外费用、强制搭售金融产品、与无真实场景的信息中介合作等。这些举措直接剑指满帮等行业内企业的“24%+权益”模式。

业内人士警告,若不迅速整改,满帮可能面临巨额罚款甚至业务下架的风险。

满帮否认引发监管风暴,坚称“不是我们平台”。但多方报道和投诉显示,其高息贷和高压催收问题已进入监管视野。随着《助贷新规》10月正式实施,满帮金融业务或将迎来更严厉的合规审查。

高抽佣与高息贷的夹击

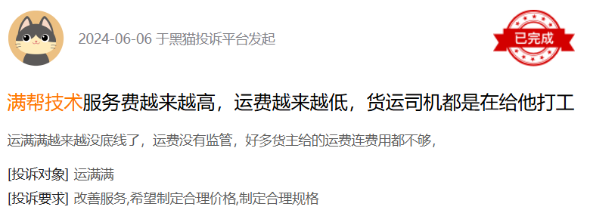

满帮的商业模式依赖货运匹配与金融服务的双轮驱动。2025年一季度,货运匹配服务收入22.47亿元,占总收入83.2%,交易佣金收入同比增长51.5%至10.47亿元。高抽佣推动平台利润激增,却挤压司机收入。一位司机抱怨:“运费低,油价高,平台技术服务费还越来越贵,跑一趟几乎没剩。”2023年7月,满帮下调服务费上限10%,但司机反馈“杯水车薪”。

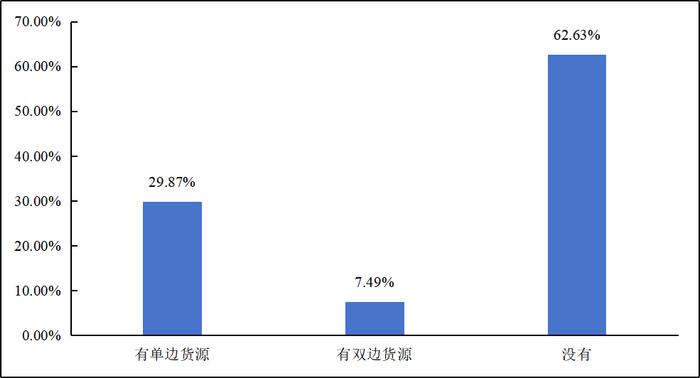

金融服务本应缓解司机资金压力,却成为另一把镰刀。中物联发布的《2023年货车司机从业状况调查报告》指出,自主经营、自负盈亏的个体司机,目前仍为市场运力主体;同时,在个体司机中,62.63%的司机没有稳定货源,高度依赖平台。满帮精准切中这一痛点,通过贷款绑定司机,但高息与封号手段让司机陷入恶性循环。

有的司机由于油费等用车成本的增加出现资金周转困难,不得不使用满帮贷款支付运营成本,但因此却陷入了“低价接单—利润受损—高息借贷—陷入债务循环”的恶性循环,“两头被收割”。一位司机痛诉:“低价接单赚不到钱,借贷还高利贷,逾期就封号,平台两头收割,司机越跑越穷。”

司机困境反噬平台未来

满帮的金融争议不仅损害司机利益,也为助贷行业敲响警钟。2025年一季度,满帮营收27亿元,同比增长19%,但增速逐季放缓,显示增长瓶颈。业内人士指出,平台若继续靠高抽佣和高息贷“收割”司机,短期利润或可维持,但长期必将引发司机流失和信任危机。

2020年银保监会《网络小额贷款业务管理暂行办法(征求意见稿)》要求,跨省级经营网络小贷需注册资本不低于50亿元,而企查查显示,货车帮小贷经历两次变更后,最新注册资本为25亿元,实缴25亿元,与50亿元的下限还有很大距离。

满帮的成功源于精准匹配技术和庞大用户基础,但金融业务的合规短板正成为其致命软肋。36%的高息贷、高压催收和功能封禁构筑了司机债务的金字塔,短期利润掩盖不了长期危机。一旦监管重拳落地或司机信任崩塌,这座金字塔的塔基断裂,耀眼的市值与行业地位恐将岌岌可危。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚