过会18个月后提交注册:建发致新无一专利,创业板定位被问询

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

吕庆同

2.0w阅读

2025-06-18 16:39

作为一家传统的医疗器械流通商,建发致新可能难以符合创业板定位。

6月13日,上海建发致新医疗科技集团股份有限公司(下称“建发致新”)提交招股书注册稿,而此时距离其2023年11月9日提交上会稿已经时隔一年半,建发致新上市事项终于迎来了新进展。

建发致新于2010年成立,期间大股东频繁更换,最终由建发医疗以8.3亿元收购其51.02%股权。

建发致新上市进展为何缓慢?《财中社》发现,虽然已经过会,但公司存在的问题不少,建发致新是一家传统的医疗器械流通商,创新性或不足,研发投入低,却要在创业板上市;公司经营资金压力大,在上市之前,公司却实施了超过2亿元的现金分红。

创业板定位存疑

建发致新是一家全国性的高值医疗器械流通商,主要从事医疗器械直销及分销业务。2022-2024年,公司营业收入分别为118.82亿元、154.43亿元和179.23亿元,2023-2024年度营业收入同比增长29.97%和16.06%;净利润分别为1.89亿元、2.27亿元和2.74亿元,2023-2024年同比上升19.90%和20.68%。

由于所属的医疗器械流通行业毛利率较低,建发致新各期主营业务毛利率分别为7.67%、7.80%和7.46%;而医疗流通行业作为典型的资金密集型行业,日常经营对资金的需求量较大,因此建发致新的资产负债率较高,2024年末公司合并口径的资产负债率高达86.45%。另外,公司2024年销售费用达5.17亿元,是研发费用2641万元的19.55倍;公司研发人员49人,占员工总数的比例仅2.33%,核心技术人员仅有1人。

这样一家“传统”行业的公司,很难说具有“三创四新”的特征,却要申请于深交所创业板上市。

而自2023年以来,建发致新的上市进程之所以难以推进,可能是因为当时上市委会议对于公司是否符合创业板板块定位等情况提出了质疑。

根据《深圳证券交易所上市审核委员会2023年第43次审议会议结果公告》,上市委会议现场问询的主要问题主要包括以下三个方面:

一是板块定位问题。发行人主要从事医疗器械直销及分销业务,为终端医院提供医用耗材集约化运营(SPD)等服务。发行人无专利权,核心技术为信息管理系统,“致新医疗供应链操作云平台软件”与“医院手术室耗材管理软件”系委托第三方开发。报告期内发行人综合毛利率分别为6.12%、7.02%、7.71%,低于同行业可比公司。

二是研发费用问题。根据发行人申报材料,报告期内(2020-2022)发行人研发费用分别为270万元、479万元、1362万元。2020年、2021年发行人研发费用主要为职工薪酬,2022年研发费用大幅增长,主要为新增“信息化系统升级”募投项目829万元,其中委外研发费用553万元。

三是收入确认问题。根据发行人申报材料,报告期内发行人直销业务收入占主营业务收入比例分别为81.77%、75.05%、65.71%,其中寄售式直销业务占直销业务收入的比例分别为89.60%、81.32%、78.28%。发行人寄售式直销业务采用总额法确认收入且期末无存货。

就板块定位而言,根据注册稿,建发致新表示,公司能够通过创新、创造、创意促进新质生产力发展,在业务开展过程中主要从管理模式、技术和服务三个方面进行创新,形成了核心竞争力。

上述“创新”目前在行业中应用并不稀缺,如此的解释似乎难以服众。而如前所述,公司无专利权,核心技术为信息管理系统,相关软件也是委外研发,研发人员占比较低,研发费用处于较低水平。

2020-2022年,公司研发费用分别为270万元、479万元、1362万元,2022年骤增,2023年又增至3187万元,2024年下降至2641万元,而就是这样不断“翻倍”的研发费用,2022-2024年占公司营业收入的比例仅为0.11%、0.21%、0.15%,低于3%,连高新技术企业的硬性标准都不满足。

根据注册稿,研发费用增加主要是募投项目系统开发导致的。

现金流为负,上市前分红超2亿

由于行业特点,一方面建发致新需要保证一定量的库存以供销售流通,另一方面下游医院客户的回款周期较长,建发致新的应收账款较高,且经营现金流常为净流出。2024年末,公司应收账款账面价值为64.75亿元,占流动资产的比例为51.41%,公司的应收账款主要为医院等终端客户的结算款。2022-2024年,公司经营活动产生的现金流量净额分别为-6.28亿元、-3.75亿元和1.64亿元,三年累计经营性现金流量净额为负。

2024年末,公司货币资金17.88亿元,但短期借款就达到38.54亿元。而在此之前,公司累计分红超2亿元。

2020-2022年,建发致新分别实施现金分红9736万元、5819万元和7162万元。如今,公司上市拟募集4.84亿元,用于信息化系统升级建设项目、医用耗材集约化运营服务项目以及补充流动资金。

值得一提的是,公司2024年末商誉为4020万元,主要是非同一控制下收购北京中天、福建致康、山东致新、四川致新和山西天利致合控股权所致。2020 年公司对收购四川致新及山东致新形成的商誉全额计提商誉减值准备。

2021 年,公司还收购了关联方建发股份、建发上海分别所持有的德尔医疗95%和5%股权,价格为3.45亿元,收购前德尔医疗的收入为13.04亿元,净利润为4624万元,占建发致新的比例为15.26%和20.28%,为公司贡献了一定的业绩。

寄售式直销占比高

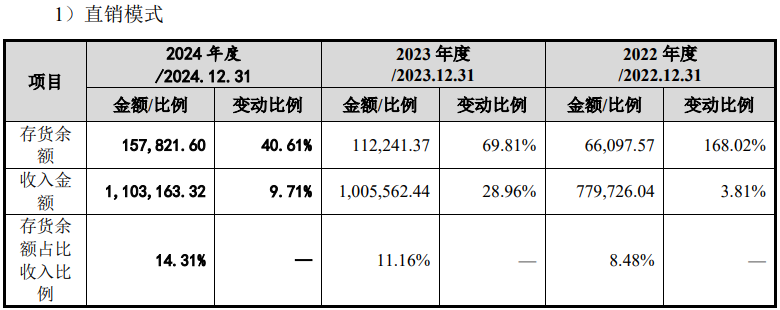

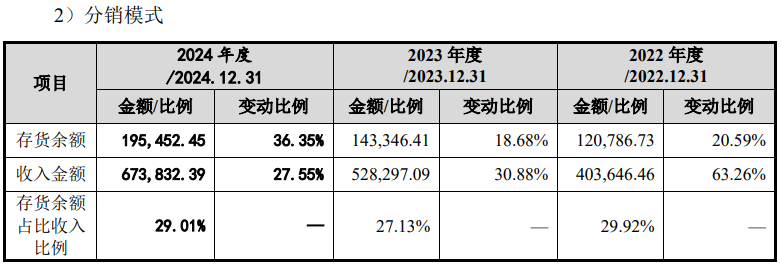

建发致新的销售模式包括直销和分销两种,其中直销业务为直接向终端医疗机构配送销售医疗器械产品,该业务收入占比60%以上。而直销业务则分为寄售式和买断式两种,其中寄售式各期占比均在60%以上。

寄售式主要指供应商将货物寄存在公司指定的仓库,在医院向公司确认采购时,公司再确认向供应商采购的业务模式。买断式采购主要是指公司签收入库便已完成采购的业务模式,与公司是否实现销售以及实现销售时点无关。

对于公司寄售式采购下的直销业务,按照总额法确认销售收入。但在上游供应商将货物交付公司验收入库及公司调拨出库至医院这段期间,公司不确认存货。

公司表示,公司寄售式采购下的直销业务,在商品转让给客户前对货物拥有控制权,其按总额法确认收入符合企业会计准则的相关规定;同行业可比公司寄售式采购下的直销业务模式与公司一致,会计处理一致。

值得提醒的是,公司直销模式下,寄售式采购公司期末无存货;而直销模式下的期末存货主要系由买断式采购形成。

这也直接导致公司直销模式下存货余额占收入的比例明显低于分销模式:2022年,直销模式下存货占比仅8.48%,而分销模式占比达29.92%。

也就是说,对于这类寄售式采购下直销业务占比较高的建发致新而言,其财务指标或许存在一定的异化,相应地“减少”了一定量的存货确认。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚