福贝宠物港股IPO:净利降4成突击分红1亿实控人拿近7成 约50%产能利用率仍扩产

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.3w阅读

2026-06-30 20:04

净利下滑四成、经营现金流缩水过半的同一年,控股71%的汪氏家族先行落袋约7100万元;三年前A股撤单后转战港股,这家“宠食界富士康”IPO前的大额分红引发关注。

港股宠物赛道再迎一家拟上市企业。

近日,上海福贝宠物用品股份有限公司(以下简称“福贝宠物”)向港交所递交上市申请。按2025年收入计算,公司是中国第二大宠物食品第三方制造商,也是国内最大的宠物食品ODM企业之一,其有着“宠食界富士康”之称。

不过,比IPO本身更受市场关注的,是递表前两周的一笔现金分红。

IPO前突击分红,汪氏家族先分走约7100万元

过去三年,福贝宠物没有进行过现金分红。

转折发生在递表港交所前两周。

2026年5月18日,公司董事会建议派发2025年度现金股息1亿元(含税);5月25日股东大会审议通过,并预计于6月完成派付。几乎同一时间,公司正式递交港股上市申请。

值得关注的是,这笔股息甚至超过了公司2025年全年盈利。

招股书显示,2025年福贝宠物实现股东应占净利润0.97亿元,而此次现金分红达到1亿元,超过全年净利润。

钱最终流向谁,并不难算。

截至递表前,创始人汪迎春直接持有公司66.99%股份,并通过员工持股平台宣城福毅志间接控制4.12%,合计掌握71.11%的表决权。按持股比例测算,此次1亿元现金分红中,约7000万元将流向汪迎春;其胞兄汪春来持股5.96%,也将分享相应收益。

事实上,这已经不是福贝宠物第一次站在资本市场门口。

公司曾于2021年冲刺沪市主板,2023年主动撤回IPO申请,随后终止审核。

A股IPO撤回的两年间,福贝宠物遭到资本撤退。

2024年10月,深创投及其管理的红土系基金无锡红土、高邮红土将所持股份合计以2681万元的价格出售给了汪迎春,实现退出。

2025年5月,福贝宠物斥资2.48亿元赎回了海富长江、中比基金、凯珩投资、毅达创投、吴志伟等5家股东的股份;同年11月,毅达投资减持变现6090万元,公司注册资本从3.12亿元降至2.94亿元。2017-2019年间入局的九家投资机构,到2025年底已离场大半。

直到2026年,公司重振旗鼓转战港交所,再次冲击资本市场。

福贝宠物的创业故事同样具传奇色彩。

创始人汪迎春出生于1975年,早年专科毕业后曾在饲料企业工作。因为喜欢养猫养狗,他开始研究宠物食品配方。一次赴日本学习期间,他发现当地超市大量销售宠物主粮,并判断“中国未来也会出现同样的消费趋势”。

2005年,汪迎春拿出全部积蓄约90万元,在上海松江创办福贝宠物。

创业初期,公司一度濒临资金链断裂。当时国内宠物食品市场长期被外资品牌占据,本土品牌接受度并不高。福贝宠物最终选择了一条不同的发展路径——一边打造自有品牌“比乐”,另一边承接国内外品牌代工业务,并逐步成长为国内最大的宠物食品ODM厂商之一。

与此同时,公司治理也呈现明显的家族化特征。

采购这道闸门,长期由家族成员把着。汪迎春的胞兄汪春来自2005年6月至2019年12月担任公司采购经理,如今是执行董事。

公司还存在合规问题。公司约6000平方米的一处生产基地,其出租人至今未取得土地使用权证及房产证。报告期内,公司未足额缴纳社会保险及住房公积金,并违规委托第三方代缴,差额逐年放大,合计90万、160万、290万元,最终靠控股股东承诺全额补偿来兜底。

在净利润下降、现金流承压的背景下,公司选择在IPO前实施超过全年净利润的大额现金分红,也成为此次上市过程中最受关注的话题之一。

ODM撑起六成收入,产能利用率持续下降仍募资扩产

如果说IPO前的大额分红引发的是治理层面的疑问,那么福贝宠物真正需要面对的,则是增长质量的问题。

招股书显示,2023年至2025年,公司营业收入分别为10.46亿元、10.33亿元和10.21亿元,整体基本保持稳定。

然而利润端却明显承压。

2025年,公司股东应占溢利从上年的1.62亿元下降至9652万元,同比减少约40%;经营活动现金流净额更由2024年的1.87亿元降至8288万元,同比下降55.6%,现金流降幅甚至高于利润降幅。

与此同时,公司现金及现金等价物两年内由6.26亿元下降至3.09亿元。

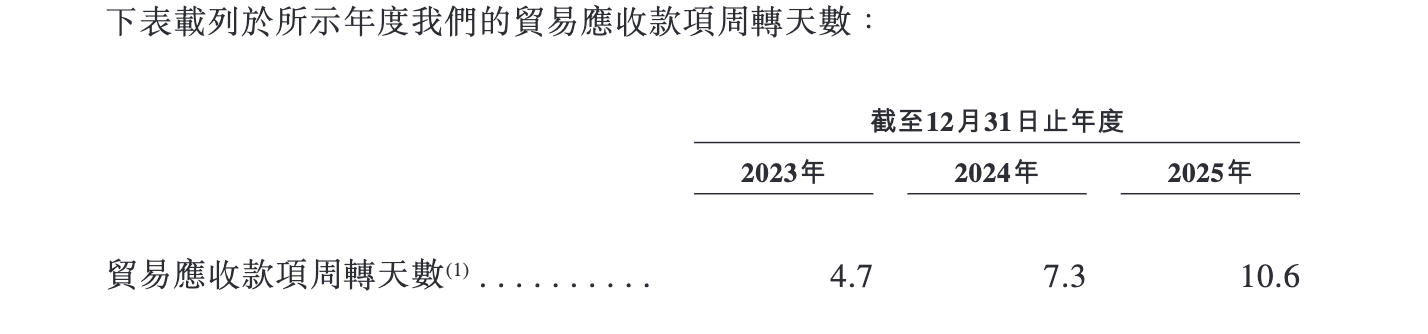

一方面,应收账款快速增长。

截至2025年底,公司应收账款达到0.42亿元,较上一年增长超过一倍,应收账款周转天数由2023年的4.7天增至2025年的10.6天,客户回款速度明显放缓。

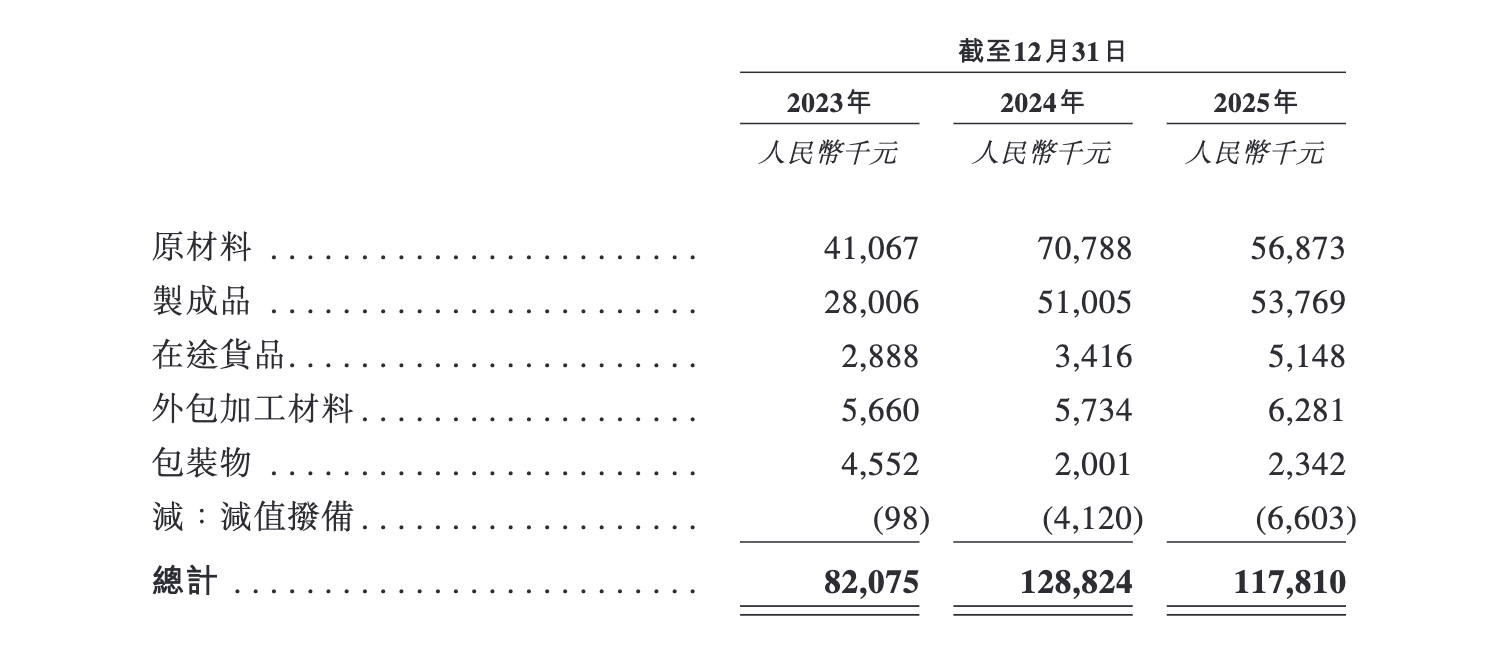

另一方面,公司存货也持续攀升。从2023年的8208万元增至2025年的1.18亿元。

报告期内,公司存货规模持续增长,在扩产背景下,大量资金沉淀于库存和营运资金,占用了企业现金。

利润没有同步变成现金,也使得此次IPO募资中,公司计划投入较大比例资金用于扩张产能。

招股书显示,公司拟募集资金用于安徽、上海生产基地生产线升级;全球销售网络扩张、品牌建设及市场推广等多个项目。

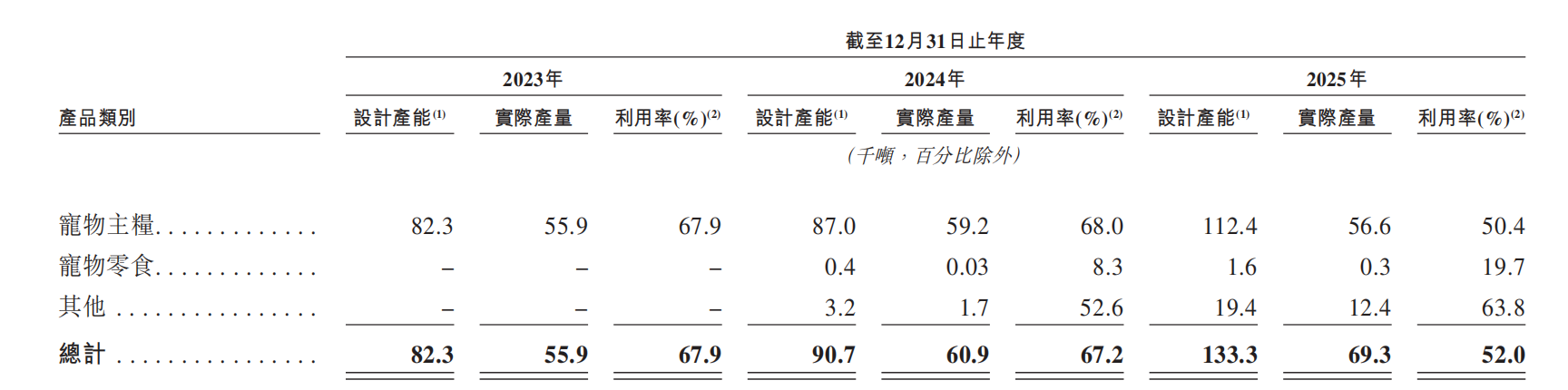

然而,公司目前产能利用率却并不高。

2023年至2025年,公司总设计产能由8.23万吨提升至13.33万吨,而实际产量仅由5.59万吨增加至6.93万吨,整体产能利用率由67.9%持续下降至52%。

公司的核心宠物主粮业务产能利用率更是只有50.4%。

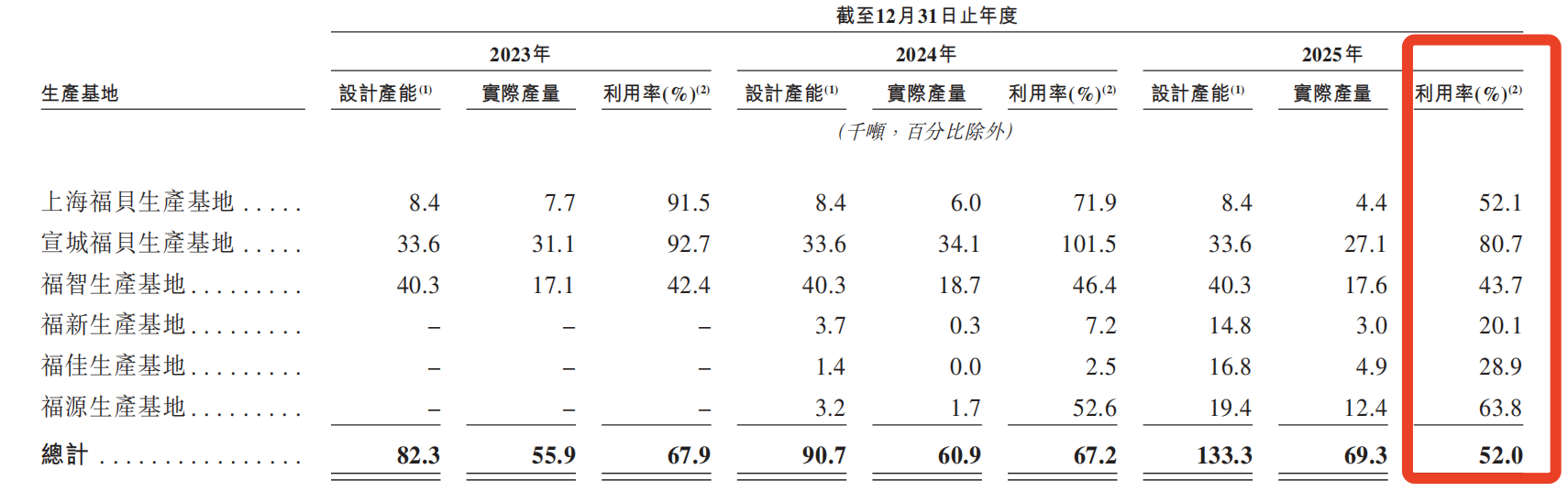

尤其是2024年投产的福新生产基地、福佳生产基地及福源生产基地三大生产基地,2025年的产能利用率分别仅20.1%、28.9%和63.8%,大量新增产能尚未充分释放。

即便如此,公司仍计划IPO募资继续扩建产能,这也成为市场关注的重点。

业务结构同样出现变化。

目前,ODM代工业务已经成为公司最核心的收入来源。

2023年至2025年,公司ODM收入由6.13亿元增长至6.30亿元,占总收入比例由58.6%提升至61.7%;相比之下,以自有宠物食品品牌“比乐”为主的自有品牌业务收入则由4.32亿元下降至3.5亿元,下降约19%。

公司品牌“比乐”分销商数量由324家减少至223家。

也就是说,公司收入越来越依赖代工,而自有品牌影响力有所减弱。

与此同时,代工业务盈利能力也在下降。

2025年,公司综合毛利率由上一年的37.9%下降至31.6%。

其中,自有品牌业务毛利率仍维持在约49%的较高水平,而ODM代工业务毛利率则由30.4%下降至23.1%,成为拖累整体盈利能力的重要原因。

此外,公司客户集中度依然较高。

2025年,公司第一大客户为一家总部位于浙江的纳斯达克上市公司附属公司,主营互联网零售及综合消费品业务,单一客户收入占比达到17.8%。而宠物粮品牌网易天成的母公司网易同样是位于浙江的纳斯达克上市公司,部分产品线配料表显示代工厂为福贝宠物。

在研发方面,公司投入同样持续收缩。

2023年至2025年,公司研发投入由2406万元下降至1151万元,研发费用率降至1%。

对于一家计划布局高端宠物食品市场、持续扩张产能的企业而言,研发投入持续下降,也引发市场对于长期竞争力的关注。

对于福贝宠物来说,港股IPO或许只是新的起点。

真正需要回答的问题并不是还能不能继续增长,而是在产能利用率持续下降、品牌业务走弱、ODM占比不断提高的背景下,公司未来如何提升盈利能力,并让扩产真正转化为业绩增长,而不是形成新的产能压力。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚