同心医疗IPO回复改口:从“显著优于”改称“表现相当”,两名持股顾问幕后背书

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

7793阅读

2026-07-15 14:05

冲刺“国产人工心脏第一股”的同心医疗,在问询回复中将血液相容性“显著优于”竞品改为“表现相当”。一名外部顾问的持股关系披露滞后。先发优势流失的同时,阜外最新数据显示其产品再次开胸率、死亡率高于竞品。

苏州同心医疗科技股份有限公司(下称“同心医疗”)2026年3月31日向上海证券交易所递交科创板上市申请,6月3日披露首轮审核问询函回复。

凭借2021年获批的CH-VAD,公司成为国内首家推出全磁悬浮左心室辅助装置(LVAD,简称“人工心脏”)的企业,正冲刺“国产人工心脏第一股”。

值得关注的是,公司在血液相容性指标上改变了此前的结论判断:招股书曾称CH-VAD、BrioVAD的血液相容性指标“显著优于”对标产品雅培(ABT)的HeartMate 3,三个月后的问询回复则改为BrioVAD与HeartMate 3“表现相当”。

这一转变背后,是两份结论迥异的背书材料。一份是2023年的会议口头汇报,一份是2026年5月才发表的研究。更引人关注的是,两份材料的署名作者中,有两名学术专家通过境外员工持股平台持有公司股份。

而在市场与临床层面,公司先发优势正在流失。2021年CH-VAD获批时国内尚无同类竞品,如今其市场份额已被核心医疗CorHeart 6反超。阜外医院最新披露的260例完整队列随访数据显示,CH-VAD长期随访死亡率9.03%、再次开胸率9.03%,均高于CorHeart 6的4.94%与3.7%。

同一指标:从“显著优于”竞品变为“表现相当”

CH-VAD是公司首款植入式左心室辅助系统,2015年设计定型,2017年6月完成首次人体植入,2021年11月获国家药监局批准上市,是国内首个获批上市的全磁悬浮植入式人工心脏,截至招股书签署日已在国内100多家医院完成超过750例植入。

BrioVAD是公司开发的新一代植入式全磁悬浮左心室辅助系统,面向美国等海外市场,是我国首个获FDA批准进入临床试验的有源植入式医疗器械,目前已在26家美国医学中心完成152例植入,进入与HeartMate 3的头对头确证性临床试验阶段。

CH-VAD与BrioVAD分别是国内上市和美国上市的产品,公司表示两款产品共享同一核心部件,血泵及经皮电缆均相同,二者可视为技术相同的同一产品。

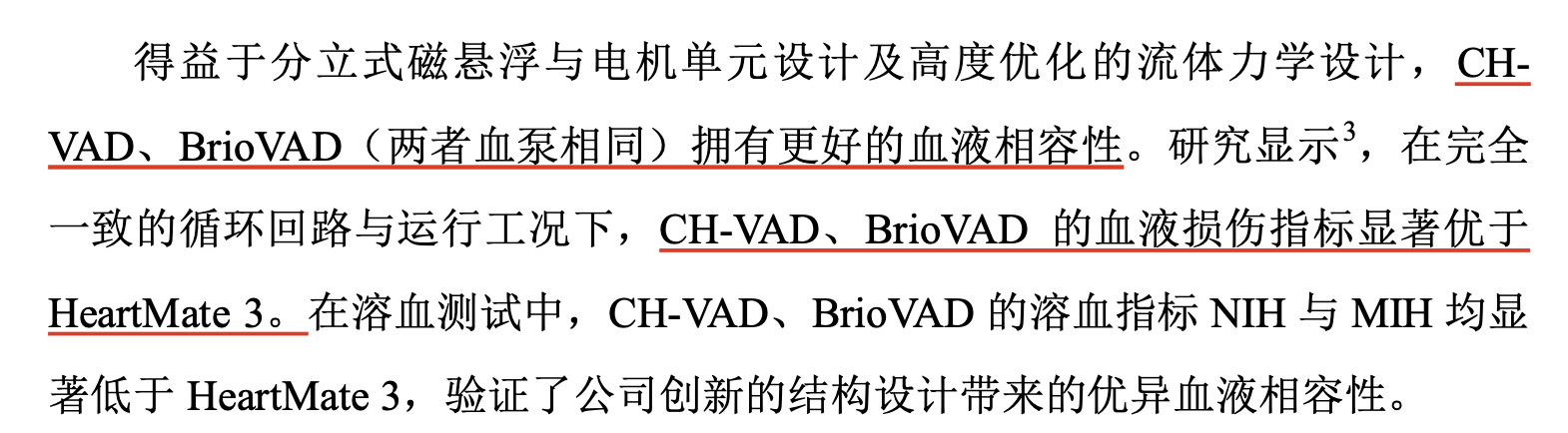

公司此前在招股书中称,在完全一致的循环回路与运行工况下,CH-VAD、BrioVAD的血液损伤指标“显著优于”对标产品HeartMate 3。这一结论援引的是2023年ISMCS年会的一场口头汇报。

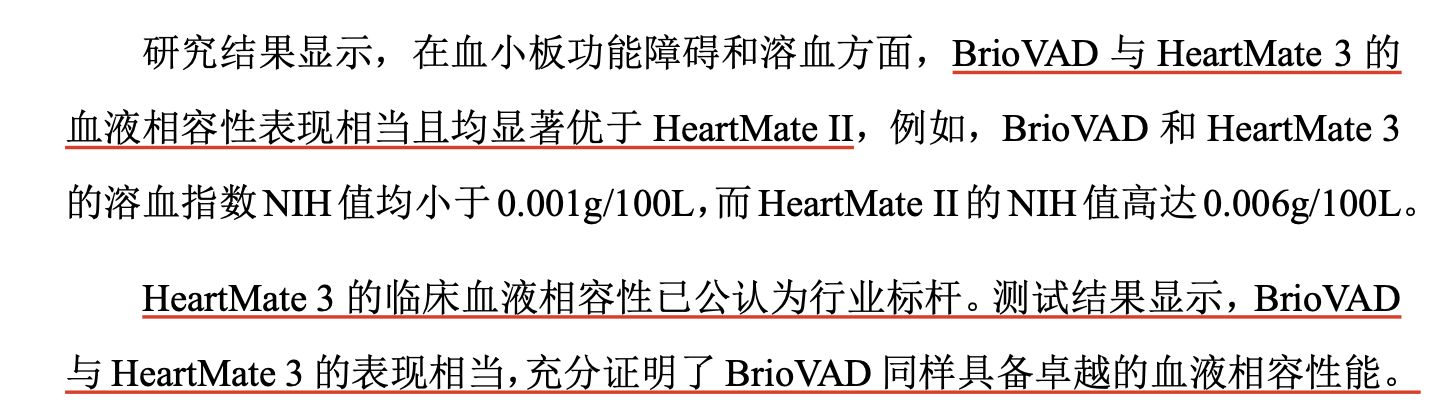

到了三个月后的首轮问询回复,公司却改称“BrioVAD与HeartMate 3的血液相容性表现相当”,并补充“BrioVAD与HeartMate 3 的表现相当,充分证明了BrioVAD 同样具备卓越的血液相容性能”。公司虽不再称“优于”,仍以“与HeartMate 3 相当”反推自身性能卓越。

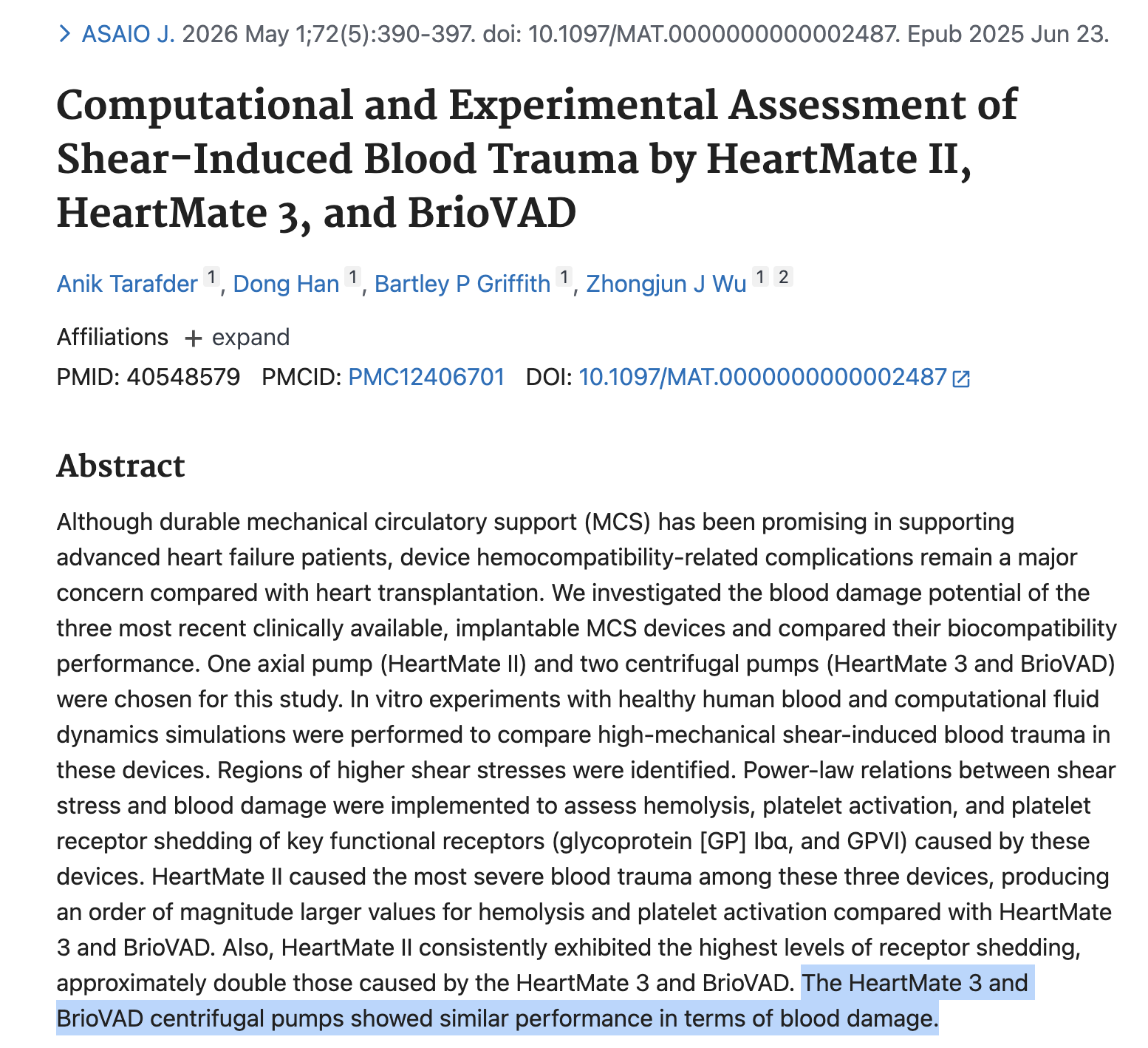

两次结论之所以不同,原因正在于引用的资料不同。一份是三年前的会议口头汇报,一份是今年5月才正式发表在的《ASAIO Journal》期刊论文。招股书发布时,论文尚未发布。

随着更新研究结果披露,同心医疗也诚实履行了信息披露义务,对原有表述进行修正。

(来源:招股说明书;援引2023 ISMCS口头汇报)

(来源:一轮问询回复;2026年研究)

两位关联顾问隐性持股滞后披露,研究独立性存疑

争议之处不仅在于研究结论的变更,出具研究结果的学术专家还与同心医疗之间存在隐秘的利益绑定。

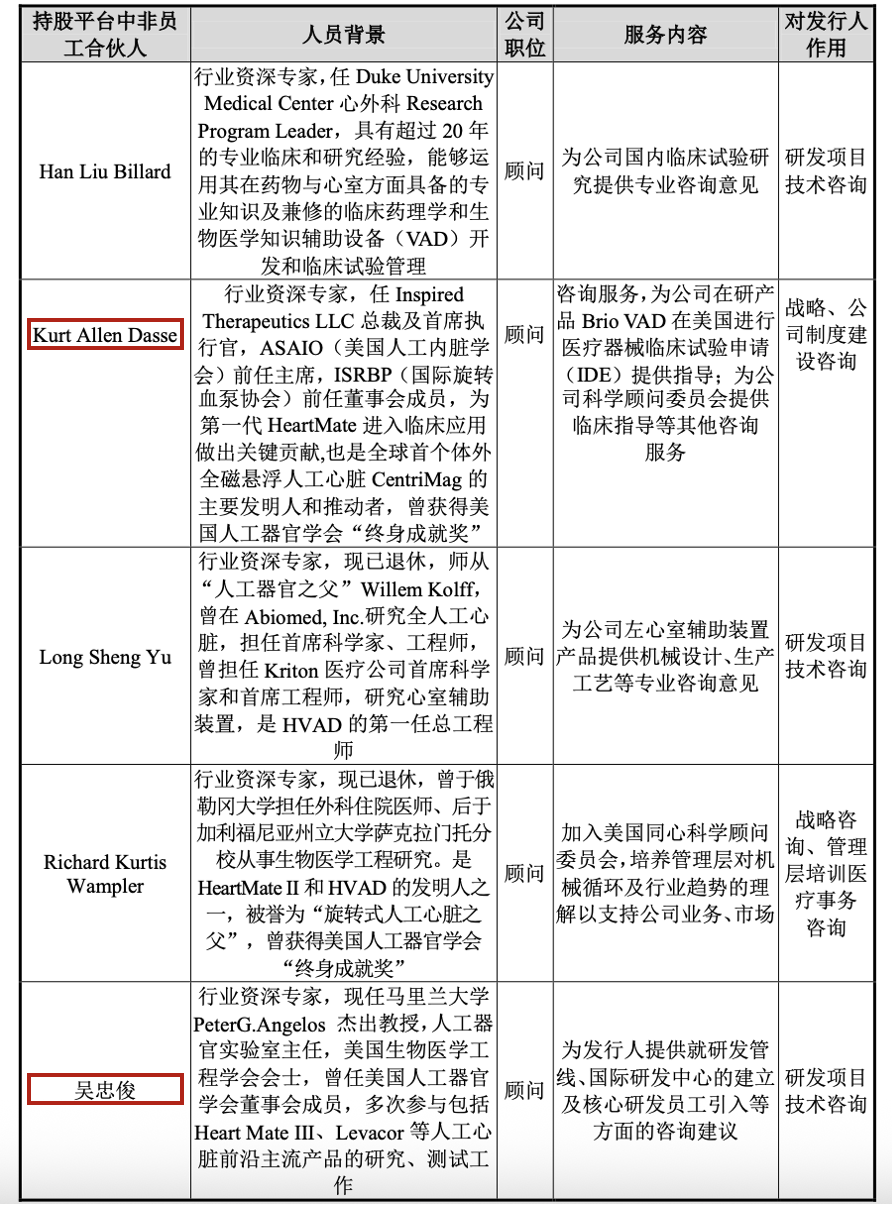

招股书中“显著优于”结论的脚注,指向的是2023年ISMCS年会的一份口头汇报,署名作者含时任首席科学官林峰、创始人陈琛与顾问Kurt Dasse,是公司关联方参与的研究。其中Kurt Allen Dasse是公司境外持股平台外部顾问,而这一身份直至同心医疗首轮问询函回复披露完整持股平台名单后,才浮出水面。

三个月后,问询回复所援引的体外血液损伤对比研究,公司在回复中并未标明具体文献。但通过公开文献检索可查到,该研究为2026年5月发表于《ASAIO Journal》的《Computational and Experimental Assessment of Shear-Induced Blood Trauma by HeartMate II, HeartMate 3, and BrioVAD》,署名作者之一吴忠俊(Zhongjun Wu)也是公司外部顾问,同为公司员工持股平台的管理合伙人及有限合伙人,其主要职务为马里兰大学Peter G. Angelos杰出教授、人工器官实验室主任。

换言之,招股书与问询回复分别引用的两项研究,其署名专家都落在一家持股平台之上。该境外持股平台为South Bay Synergy LP,为开曼成立的公司,系为实现境外股权激励所搭建。South Bay Synergy LP为焘伦协力的有限合伙人,焘伦协力亦为公司员工持股平台,成立于2019年12月,由South Bay Synergy LP出资68.57%、陈琛出资其余部分。

值得注意的是,招股书及问询回复显示,Zhongjun Wu透过独资持有South Bay Synergy LP的普通合伙人InnoMotion、同时登记为有限合伙人,此人也是前述第二份马里兰大学发表论文的署名作者之一。

问询回复披露了South Bay Synergy LP的完整合伙人名单。根据该名单,在非员工合伙人中,除Dasse和吴忠俊外,还汇集了多位LVAD领域资深专家,均任“顾问”,包括HeartMate II与HVAD的发明人之一、被誉为“旋转式人工心脏之父”的Richard Kurtis Wampler,以及HVAD第一任总工程师Long Sheng Yu。

这份迟来披露的股权关联,还牵扯出一桩针对竞品的公开学术质疑事件——Kurt Dasse作为一位持有公司股权的顾问,曾质疑公司主要竞品核心医疗CorHeart 6的技术路线。

此前,拥有20余年全球LVAD研发经验、曾任美国人工脏器学会(ASAIO)主席的Kurt Dasse曾于2025年11月在国际期刊《Artificial Organs》发表文章Concern Over Bearing Definition and Nomenclature in Rotary Blood Pumps,文中提到独立第三方外部专家将CorHeart 6人工心脏界定为“一款搭载磁辅助双流体动压轴承的离心泵”(a centrifugal pump with a magnetically assisted dual hydrodynamic bearing),而企业代表却宣称CorHeart 6属于全磁悬浮心室辅助装置(fully magnetically levitated VAD)。Kurt Dasse认为学术界有必要对这一矛盾描述进行厘清。

而此前,Kurt Dasse与同心医疗的利益关系未被披露。

2026年1月,《Artificial Organs》期刊对这一文章加上了利益冲突(Conflicts of Interest)相关的说明。据《财中社》查阅,此次修订补充说明了Kurt Dasse为Briohealth Solutions与BiVACOR的顾问。前一公司Briohealth Solutions,即美国同心,为同心医疗的美国子公司。截至当时,该专家未披露其为同心医疗持股平台合伙人身份。

(来源:Concern Over Bearing Definition and Nomenclature in Rotary Blood Pumps, Artificial Organs)

两位持有公司股份的外部顾问参与科研、为公司产品背书,其研究结论的独立性应被打上问号。

最新随访数据显示死亡率、再次开胸率高于竞品

在科研背书独立性受疑之外,CH-VAD真实的植入效果成色同样需要回到数据本身检验。最新完整队列数据显示产品再次开胸率、死亡率均高于竞品核心医疗的CorHeart 6。

而在招股书中,同心医疗所使用的生存率数据选取的是早期队列,当时的数据结果显示该样本下CH-VAD更优。公司在首轮问询函回复中,援引阜外医院单中心数据,对比了CH-VAD与CorHeart 6的结果。CH-VAD在2017年6月至2024年9月的88例患者中,1年生存率95%、2年93%,高于CorHeart 6在2021年10月至2025年11月76例患者的1年91%、2年91%。

阜外医院最新披露的完整队列显示,CH-VAD在多个指标上落后于国内竞品。长期随访死亡率9.03%(13/144)、再次开胸率9.03%(13/144),均高于CorHeart 6的4.94%(4/81)与3.7%(3/81)。自2017年6月国内首例长期植入式LVAD手术开展以来,阜外医院以260例居单中心首位,占全国累计2680例LVAD植入的9.7%。

(来源:《门诊》杂志)

需要说明的是,同心医疗回复中指出,CH-VAD阜外早期88例患者病情危重程度高于CorHeart6 队列、随访周期更长。两组死亡率、开胸率数据不意味着CH-VAD临床安全性的落后。

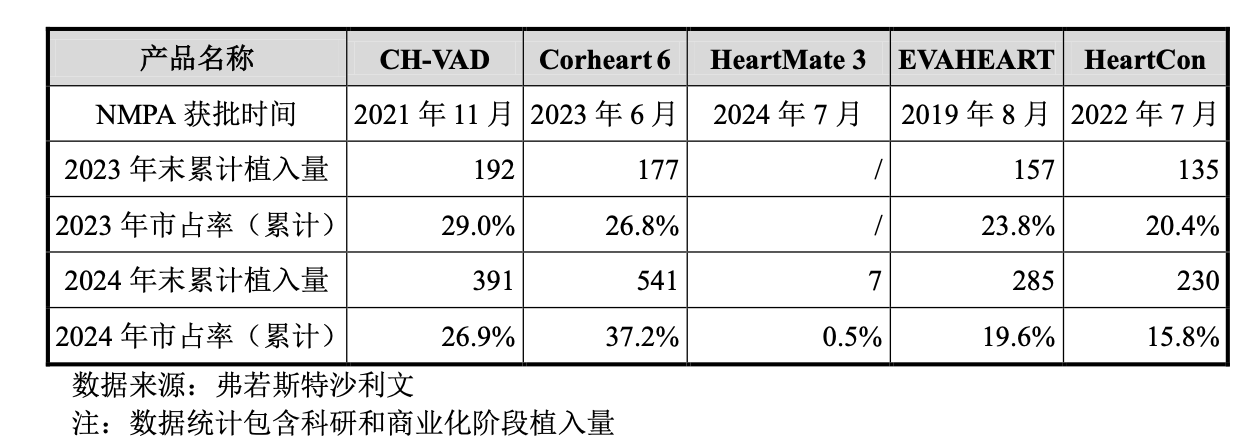

同心医疗在人工心脏的市场份额也正被核心医疗反超。弗若斯特沙利文数据显示,CH-VAD累计市占率从2023年末的29%降至2024年末的26.9%,CorHeart 6则从26.8%升至37.2%;公司将其归因为市场扩容下的阶段性波动。

竞争对手核心医疗同样处于科创板上市冲刺期,其申请原定于2026年7月2日上会审议。但上会前夕,上交所于6月30日发布公告,称因核心医疗"尚有相关事项需要进一步核查"而取消本次审议会议,公司审核状态同日更新为“已问询”。

同心医疗三年累计亏损约10.5亿元,2024年末资产负债率一度达93.48%,靠2025年6月4.65亿元增资才缓解。2025年,BrioVAD在美售出112台、贡献9780万元、占总营收45.97%,但这仅是一款尚未获FDA商业化批文的产品,其收入属临床试验阶段收入(详见《财中社》报道:同心医疗闯关科创板:三年亏损超10亿 近半营收来自FDA未批上市产品)。《财中社》此前还关注到,公司在2023年末经历了一次重大的人事变动。2023年11月28日董事会审议高管任免与持股平台普通合伙人变更时,时任首席科学官、美国同心总裁林峰投出反对票,同年12月离职;问询回复将其归因为“个人原因”,并定性为“正常调整事项”。

随着IPO审核推进,公司核心产品血液相容性结论的表述因研究结果更新,朝更审慎方向调整,不再称优于竞品而是表现相当。

无论何种结论可信度更高,为之背书的专家与公司存在利益交织,是更值得追问的合规性疑点。科创板对企业的信息披露完整性设有严格审核标准,同心医疗诸多信披疑点与公司治理问题,将成为监管审视的重点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚