普生医疗冲刺科创板:超四倍产能新基地刚投产,募资7亿过半投向产线升级?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

6263阅读

2026-06-30 16:58

2025年,普生医疗满负荷产能约70万条内窥镜,300万条设计产能新基地于2026年刚正式投产。新增产能远未释放,公司却再募3.68亿升级改造产线。扩产野心是否透支潜在需求?

6月22日,珠海普生医疗科技股份有限公司(下称“普生医疗”)递交科创板上市申请。公司核心业务为一次性医用内窥镜,主攻泌尿外科。

按灼识咨询以2025年出货量口径统计,普生医疗一次性泌尿外科内窥镜整体品类在中国市场以29.8%居首,在美国、欧盟以分别为15.2%、17.5%的份额均位列第二,仅次于丹麦企业Ambu(AMBU)。普生医疗在细分领域一次性输尿管软镜也凭借20.4%的全球份额、位居第一。

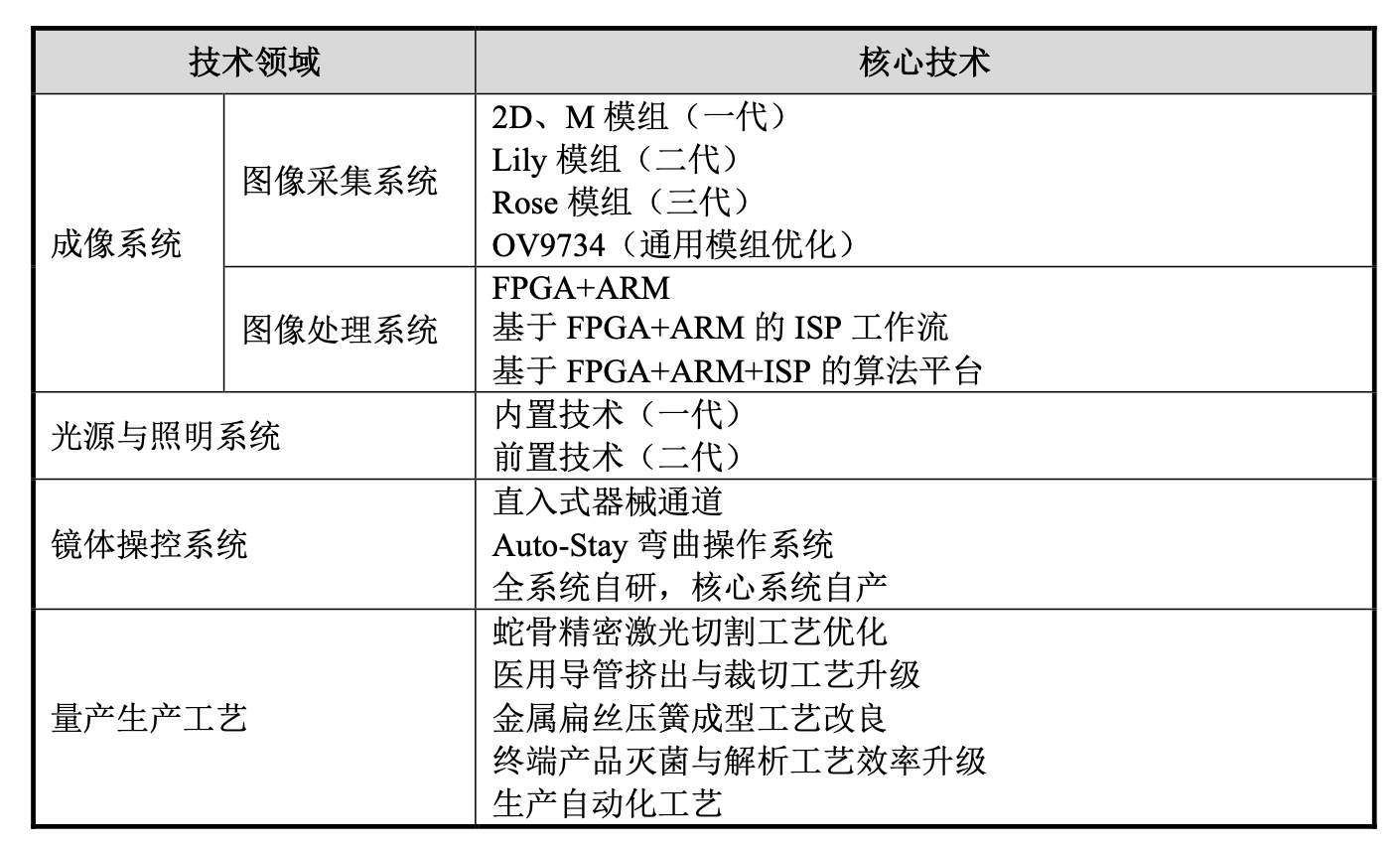

份额第一的背后,是公司在一次性内窥镜产业链上的多年自主积累,从高分子导管、蛇骨、高清图像镜头、图像处理器到批量组装制造,均实现了自主可控。

不过,其中一项关键器件——图像模组(其核心为CMOS图像传感器)目前仍以标准品形式向境外龙头外购,尚未实现自主可控。按招股书预计,公司自研的新一代模组要到2027至2028年才陆续应用。

此次科创板IPO拟募集的7.02亿元中,过半投向产能端的智能化升级,即对现有基地产线的改造;而公司2026年刚投产的新基地,产能远未释放,刚建成就要升级改造?

2025年,公司内窥镜满负荷产能约70万条。问题在于,产能由此“大跃进”至300万条、叠加后续可能再升级,是否合理且必要?

麻醉科医生“下海”创业,实控人澳籍背景

普生医疗是一家海外收入占比超七成的细分领域隐形冠军。公司于2022年获批设立“广东省医用电子内窥镜工程技术研究中心”,2023年入选“广东省省级制造业单项冠军”名单,并荣获国家级专精特新“小巨人”企业称号。

2014年5月20日,普生医疗的前身普生有限在珠海市注册成立,注册资本为1000万元,其中珠海宝盈投资有限公司出资占比80%,黄宏辉出资占比20%。

医生出身的黄宏辉,在招股书中被称作公司“创始股东”。其生于1968年,广东医学院麻醉学专业本科,1991年起历任珠海市人民医院麻醉科医师、主治医师、副主任医师。

自公司2014年5月成立至今,黄宏辉一直担任董事长兼总经理并任法定代表人。截至上市发行前,他直接持有公司16.47%股份、间接持有0.24%,为第二大股东,并承诺自发行上市之日起36个月内不谋求公司实际控制权。

而公司的控股股东,为Pusen Medical Group Limited(普生控股),注册于中国香港,性质为投资控股。该控股平台由Zhong Sheng 100%间接持有,Zhong Sheng为澳大利亚国籍、持有香港永久居留权,并通过普生控股间接控制公司54.64%股份,是公司实际控制人。

实控人Zhong Sheng生于1964年,广东省社会科学院产业经济学硕士,履历横跨外贸、地产与生物医药,1999年至2020年担任港股上市公司亿胜生物科技执行董事逾21年,2014至2017年曾任普生有限董事长,现仅任董事。

薪酬方面,2025年,黄宏辉总薪酬为298.98万元;实控人Zhong Sheng作为外部董事,当年在公司薪酬为零。过去三年中,公司仅在2023年5月分配股利1亿元,此后的2024年与2025年均未分红。公司还承诺在审期间不进行现金分红。

2023年12月,公司完成最新一轮市场化股权融资。珠海横琴凯富泰以2.5亿元认购公司新增股权,增资后公司估值约25亿元,凯富泰背后为凯雷(Carlyle)旗下基金。

美国市场放量,经销转直销改善毛利

2023至2025年,公司营业收入稳步提升,从2.52亿元增长至3.16亿元、再至5.38亿元,三年复合增长率46.3%,其中2025年同比增速达70.2%。同期销售费用从0.45亿元增至0.82亿元、再增至1.53亿元,2025年销售费用率达28.47%。

营收高增之下,盈利质量仍有隐忧。公司综合毛利率连续三年保持在65%上下,但归母净利率从2023年的27.77%降至2025年的18.44%,累计下滑约9个百分点。

海外市场尤其美国地区渗透率持续提升,带动了公司销售规模快速攀升。2023年至2025年,公司的境外收入占比从50.39%升至70.97%,其中美国市场收入从约0.13亿元增至约1.91亿元。公司出海布局起步较早,早在十年前便完成关键海外资质认证,2016年4月拿下欧盟CE认证、2017年5月获美国FDA 510(k)批准。

为进一步开拓美国市场、强化对美国市场终端客户的掌控能力,公司于2023年11月设立美国子公司建立直销体系,推动经营模式从经销转为直销。

尽管承担直销业务的美国子公司Pusen USA Inc.,2025年产生净亏损1019万元。但销售模式转为直销有利于提升盈利水平,凭借售价相对较高的终端产品,量价共同作用下,2025年美国市场的销售毛利率实现明显提升。

直销转型同步推高应收账款压力。招股书解释,公司按美国当地行业惯例给予下游客户账期。应收账款账面价值从2023年的48万元大幅增至4222万元。

核心图像模组仍待自研突破

普生医疗所处的一次性内窥镜赛道,全球呈现寡头竞争格局,国产厂商凭借国内电子领域强大的供应链和制造能力近年来迅速崛起。

根据招股书,公司在一次性内窥镜领域已实现产业链的纵向自主,从高分子导管、蛇骨、高清图像镜头、图像处理器到批量组装制造,全过程自主可控。

唯独图像模组这一核心关键器件(主要由CMOS图像传感器与光学镜头组成)尚未实现自主可控,是公司仍在力求突破的方向。

针对图像模组研发,公司构建了“标准品应用—合作研发—主导研发”的阶梯式“三步走”策略。

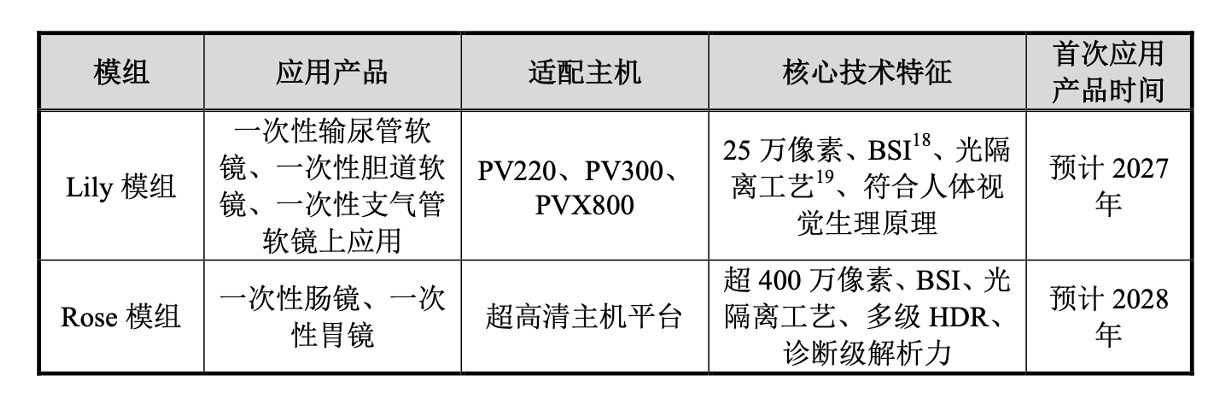

招股书披露,Lily模组预计2026年内导入生产、最快2027年应用,封装尺寸为1.0mm×1.0mm,其微型镜头组由公司与代号为“O公司”的光学厂商合作研发,技术成果双方共同所有,对外许可或转让收益扣除研发费用后,双方各按50%分配。

Rose模组预计2028年应用,由公司主导研发。截至招股书签署日,其CMOS芯片仍处于流片准备阶段。此次科创板IPO募集资金7.02亿元,其中,有1.84亿元投向一次性超高清消化内镜研发项目,项目周期预计为36个月,建设内容包括Rose超高清定制图像传感器、配套的超高清图像处理器及配套的一次性胃肠镜的研发。

图像模组的上游目前面临成本与性能欠缺的困局。招股书指出了三大方面的不足:一是成熟CMOS供应商主要为AMS OSRAM(AMS)与豪威(OmniVision;OVTI)两家,且多为通用型改款,适配性不强。二是画质质量欠缺,现有一次性产品在色彩还原度、分辨率、景深上与高端复用型内镜存在差距;三是综合使用成本不具备优势。

普生医疗现阶段主力产品使用的M模组即向AMS OSRAM采购,后者过去三年均为公司第一大供应商,2025年采购占比达34.11%。对外采购也存在供应链风险。招股书提示,若因地缘政治、全球供应链动荡导致供货或价格不稳,公司生产计划、成本与产品稳定性将受影响。

研发投入层面,公司2023年至2025年持续加码研发,期间研发投入分别为2625万元、2769万元、3676万元。但公司2025年的6.83%研发费用率,较同行处于偏低水平,这一数字高于同期南微医学(688029)的6.25%,但低于安杰思(688581)的12.78%和澳华内镜(688212)的19%。针对研发费用率偏低的情况,招股书解释,公司在报告期初便已建成成熟的底层技术平台,后续研发资源更多倾斜于现有产品迭代升级,加之自身产品线布局较为精简。

值得注意的是,本次募资投向更侧重于产能端的升级,在公司计划募资的7.02亿元总额中,3.68亿元投入智能制造及智能仓储项目、1.84亿元用于一次性超高清消化内镜研发项目、1.5亿元补充流动资金。智能化升级相关投入规模约为研发投入的两倍。

按现有产能超4倍的新基地刚投产,再募3.68亿改造产线

本次募资中占比最重的“智能制造及智能仓储项目”计划投入3.68亿元,建设地点位于公司现有园区内,建设周期48个月。

招股书披露,该项目主要建设内容为“升级改造原有制造产线并建设智能仓储”,引入工业物联网、人工智能与柔性生产等技术搭建自动化产线;其必要性被归结为“公司传统的半自动化产线存在一定产能瓶颈,无法满足大规模、高通量的生产需求”。

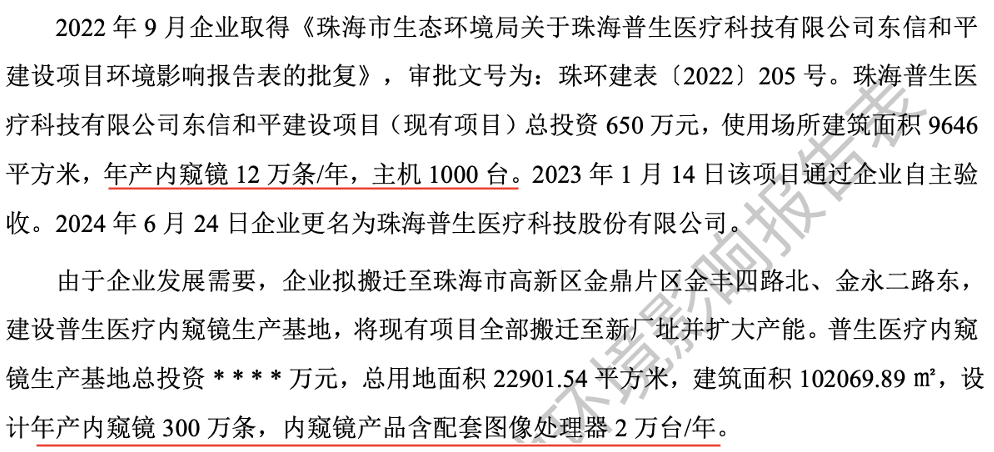

普生医疗位于珠海市高新区金鼎片区的新基地主体建筑于2023年12月28日封顶,2025年度转入固定资产。招股书提及“内窥镜智能化生产基地于2026年正式投产”。

环评报告显示,公司2022年前的原产线建筑面积9646平方米,设计年产内窥镜12万条、主机1000台。2022年起,公司迁建至金鼎片区,用地面积约2.29万平方米、建筑面积约10.21万平方米,设计年产内窥镜300万条,较旧址设计产能扩大约25倍。

此次“智能制造及智能仓储项目”建设地址为珠海市高新区金瑞一路1118号,也就是普生医疗目前注册办公的地址,新基地项目所在地。

公司固定资产账面价值由2023年的1222.33万元骤增至2025年的4.18亿元;2025年新增房屋建筑物原值4.06亿元。

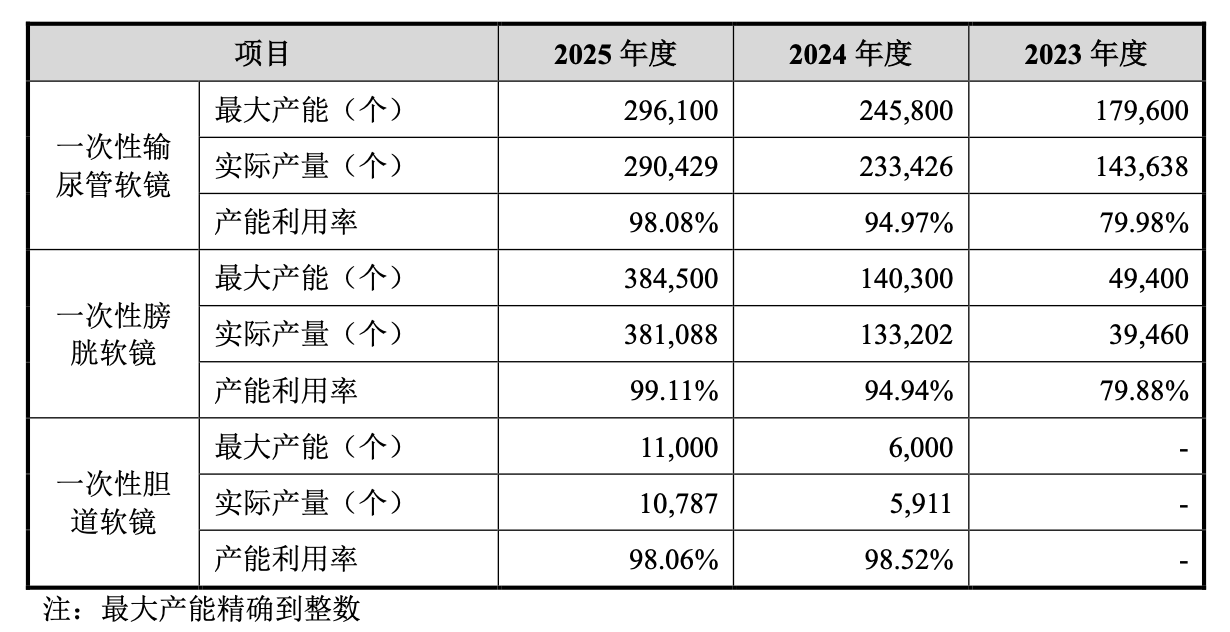

从产能利用率趋势看,公司所言“存在瓶颈”属实,扩大产能确有其合理性。2023年至2025年,公司三大核心产品最大产能合计从22.9万条增至69.16万条、实际产量从18.31万条增至68.23万条,两年分别增至约3倍和3.7倍,整体产能利用率由约80%升至约98.7%。

公司存货账面价值由2023年末的7586.66万元增至2025年末的1.37亿元,其中库存商品账面价值由2335万元增至8717万元,约为原来的3.7倍。招股书将其归因于美国直销模式下的本地备货(2024年起在佐治亚州、加利福尼亚州租赁第三方仓库)以及2025年上半年美国关税政策调整带来的预防性备货。

只不过,一座全新生产基地已在2025年完成转固、2026年投产,产能远未释放,新基地300万条的设计产能相当于2025年实际满负荷的约4.3倍;账面库存商品亦在持续累积。公司随即计划再以3.68亿元对产线进行自动化改造。

若自动化、智能化升级的是刚建设完成的项目,300万条的产能上限可能还有抬升空间。超4倍体量的激进扩产,押注的是公司对内窥镜未来市场需求扩容以及自身高增长,问题在于这一乐观预期能否兑现?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚