股东质押与银行授信的9.36亿元交叉口:苏农银行的风险在哪里?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

邓芷晴

4684阅读

2026-07-02 18:08

第一大股东亨通集团四年8次循环质押,质押比例近七成;苏农银行向其及关联方授信9.36亿元。股东高质押与银行巨量关联放贷交织,在股价波动与现金流考验下,苏农银行的风险“防火墙”设在哪里?

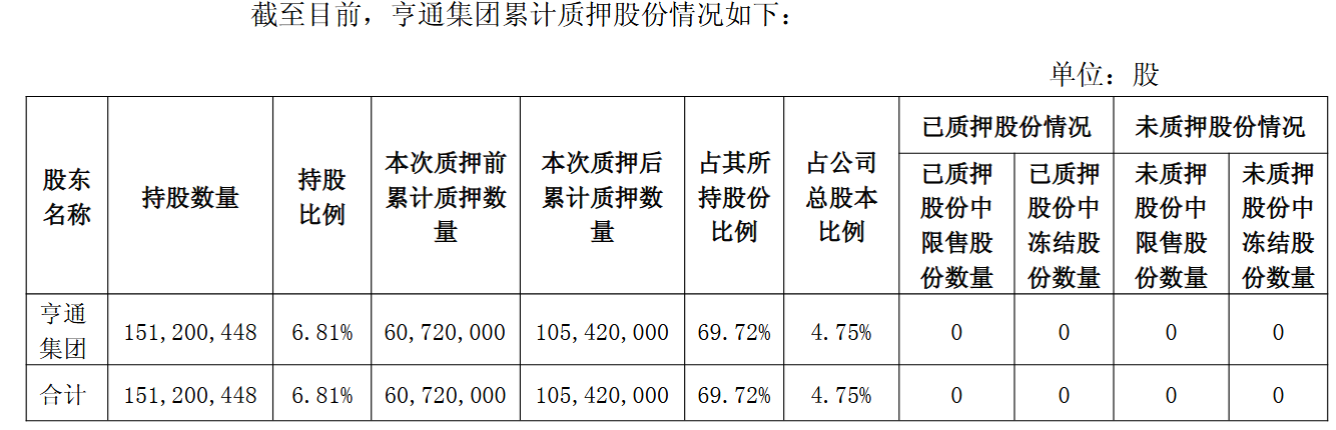

苏农银行(603323.SH)第一大股东亨通集团,在过去四年里对这家银行的股权完成了8次解押后再质押,最近一次发生在6月25日,解除4917万股旧质押,当日重新质押4470万股,累计质押比例升至其持股总数的69.72%。

(来源:苏农银行公告)

2025年年报显示,苏农银行向亨通集团及其关联方提供的授信余额合计9.36亿元,其中亨通集团本身用信余额2.9亿元,关联方苏商融资租赁用信余额3.41亿元。

这两组数字并排放在一起,构成了一个值得细看的结构:股东把股权质押给外部银行换取资金,而自己参股的银行,同时也在向这位股东及其关联方放贷。

循环质押的逻辑,以及它没有回答的问题

先把亨通集团的操作逻辑说清楚。股权质押作为融资工具,本身并无异常,对于旗下拥有5家上市公司的“亨通系”而言,这是常规的资产盘活方式。中国投资协会上市公司投资专业委员会副会长支培元的解释也合乎逻辑:解押再质押的本质是滚动续作存量融资,企业无需一次性筹集大额资金结清旧债,流动性管理成本因此降低,银企双方也形成了长期稳定的合作关系。

从公开数据来看,这套逻辑在苏农银行的股权上已运行四年,质权人包括渤海银行(09668.HK)苏州分行(5次)、广发银行苏州分行(1次)、建设银行(601939.SH/0939.HK)苏州长三角一体化示范区分行(1次)、无锡银行(600908.SH)苏州分行(1次)。苏农银行在公告中也一再确认亨通集团“资信状况良好,具备资金偿还能力”。

但质押融资的偿还能力,最终取决于两个变量,即质押标的的股价,以及企业的经营性现金流。6月25日最新一次操作中,亨通集团解除的股份数量多于新质押的数量,规模小幅收缩。

一种可能的解读是,这是对质押率偏高的主动管控;另一种解读是,这是对股价下行压力的被动响应。从公开信息无法判断哪种更接近真实,但两种解读都指向同一个方向,质押率已经很高,腾挪空间有限。

9.36亿元授信,让风险结构变得复杂

如果仅是股东在外部银行质押股权,这是一个相对独立的融资行为,苏农银行最多面临股东持股稳定性的不确定性。但9.36亿元的关联授信,把这个结构变成了另一种形态。

从苏农银行2025年年报的数据来看:亨通集团用信余额2.9亿元,苏商融资租赁用信余额3.41亿元,两者合计已超过6亿元,加上其他关联方,总授信余额达9.36亿元。

与此同时,亨通集团在苏农银行的持股市值,按6月25日收盘价4.04元计算,其持有的约1.51亿股(总持股扣除质押部分后的自由股份)账面价值约6.1亿元,而未来一年内到期的质押融资余额为4亿元。

这里出现了一个值得追问的问题:当同一家主体既是银行的第一大股东,又是银行的重要贷款客户,银行在评估这笔授信的风险时,能否做到与普通客户完全一致的标准?从制度设计上,关联交易需要经过独立董事审议,苏农银行也有相应的内控程序。但制度的存在和制度的有效运行,是两件不同的事。

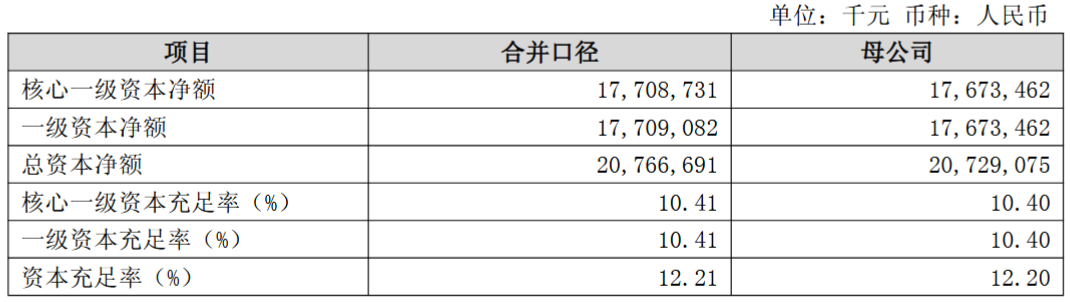

苏农银行自身的资本状况提供了另一个参照维度。2026年一季度末,该行资本充足率为12.21%,较2025年末下降了0.55个百分点。不良贷款率虽维持在0.88%,但房地产行业不良贷款率从2024年末的0.26%跳升至2025年末的4.88%,是全行不良率最高的行业。拨备覆盖率从2025年末的370.17%降至2026年一季度末的353.09%,仍处于较高水平,但方向值得关注。

(来源:苏农银行2026年一季报)

营收结构的另一面

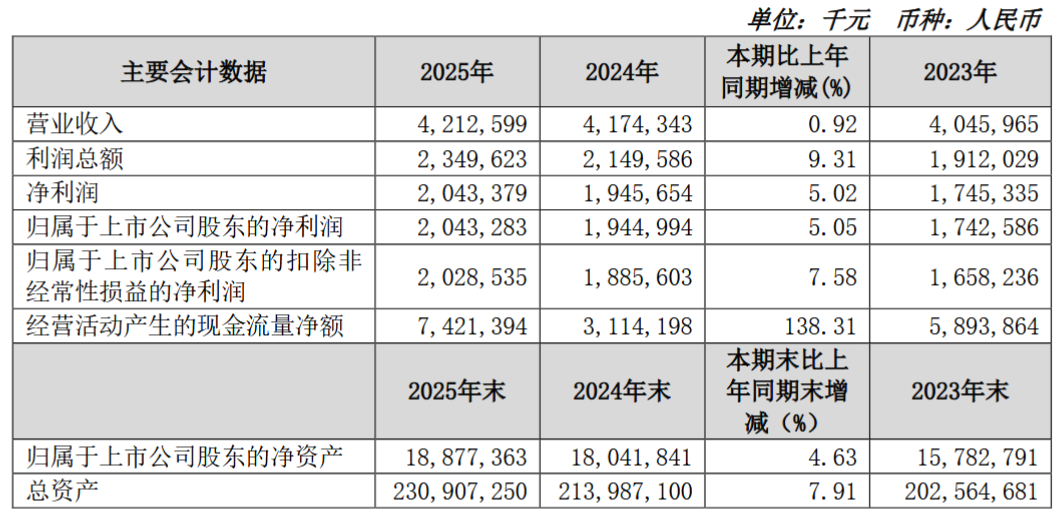

客观来看,苏农银行2025年的经营数据并非全是隐忧。苏农银行全年归母净利润20.43亿元,同比增长5.05%;2026年一季度净利润4.62亿元,同比增长5.02%,增速稳定。

(来源:苏农银行2025年年报)

但营收增长的来源值得拆开看。2025年苏农银行投资收益15.63亿元,同比增长39.51%,占营收比例达37.1%。其中,处置债权投资金融资产取得的收益达5.74亿元,同比增幅高达4397.55%。与此同时,利息净收入27.38亿元,同比下降2.84%,期末净息差从1.55%收窄至1.41%。

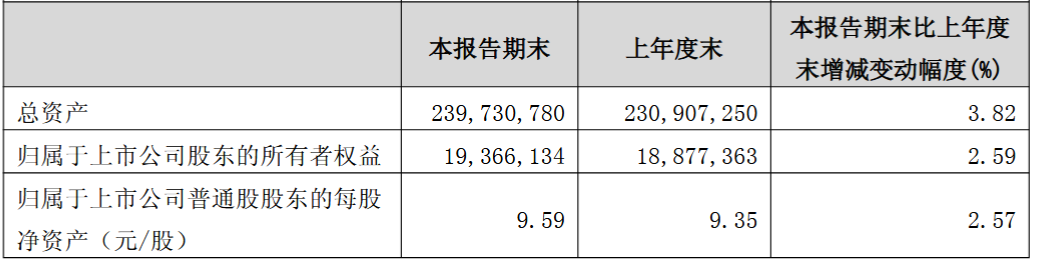

换句话说,2025年的利润增长,相当程度上依赖一次性或波动性较强的投资收益,而非核心的利息业务改善。这对于一家正在推进“五年再造”战略的银行而言,意味着盈利质量的可持续性仍有待观察。截至2026年一季度末,苏农银行总资产2397.31亿元,距离2020年提出的翻倍目标(约2775亿元)尚有差距。

(来源:苏农银行2026年一季报)

在这个背景下,第一大股东的高质押比例和9.36亿元关联授信,构成了一个叠加风险点。单独看每一项,都有合理的解释;放在一起,则形成了一种风险的高度集中——一旦股价出现持续下行或亨通集团的经营性现金流低于预期,苏农银行可能同时面临质押品价值缩水和关联贷款资产质量承压的双重压力。

对苏农银行而言,第一大股东的循环质押本身或许真的“风险可控”,但当股东质押、关联授信与银行自身的资本消耗叠加在同一张资产负债表上,“可控”这个词需要一个更清晰的边界。这个边界在哪里,公告里没有写明。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚