广州银行,亲手给自己的信用卡专营时代画上了句号

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.0w阅读

2026-07-13 16:43

广州银行开了先例:信用卡千亿级业务缩水300亿之后,专营机构降格为总行内设部门。

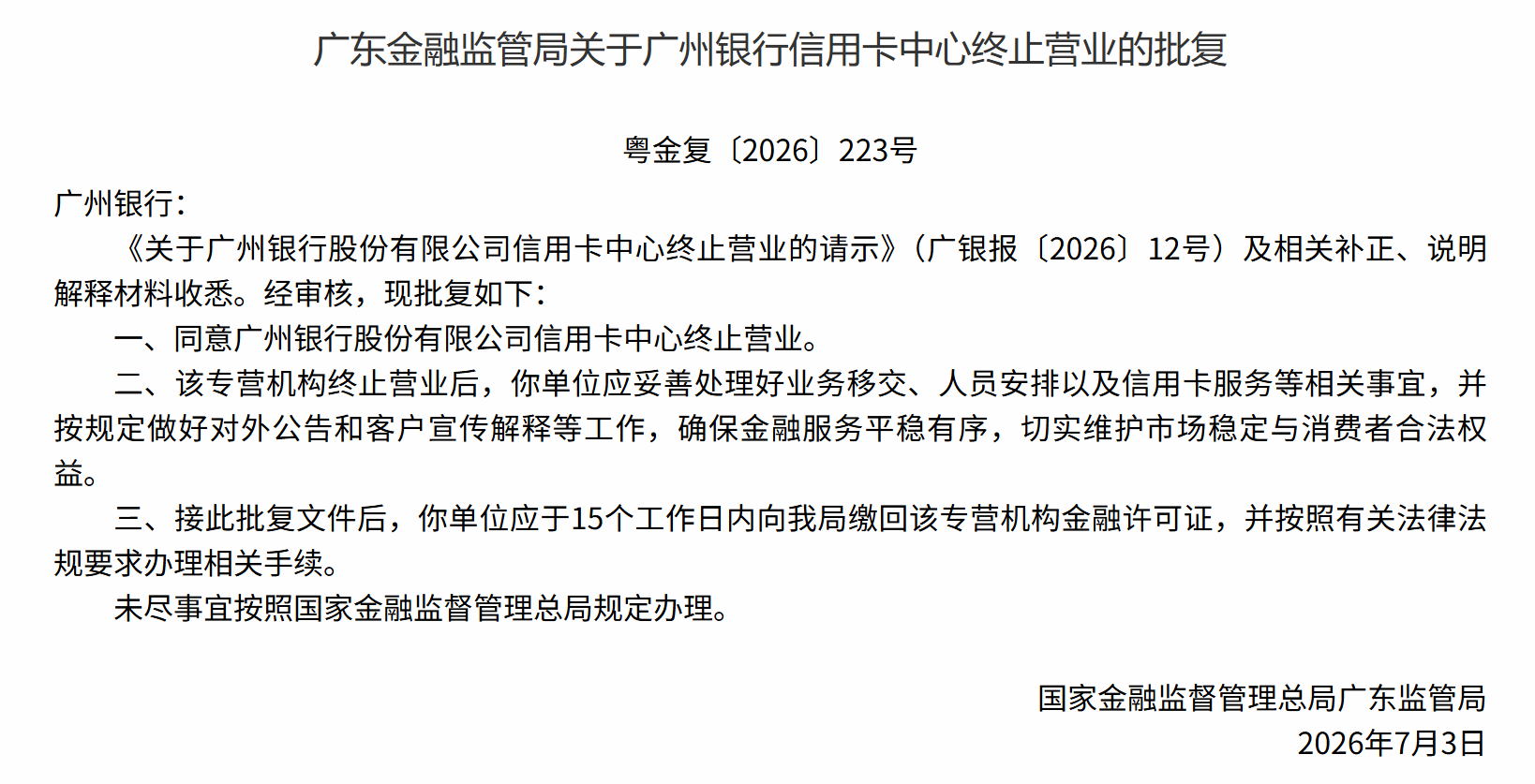

2026年,广州银行的信用卡业务正在经历一次果断的战略收缩。7月10日,国家金融监督管理总局广东监管局挂出《粤金复〔2026〕223号》批复,同意广州银行信用卡中心终止营业,并要求其在接文后15个工作日内缴回金融许可证。

同一天,广州银行发布公告,将原先独立专营的信用卡中心改组为总行内设的信用卡部,原有业务的债权债务、合同权利与义务,全部由总行统一承接。

这意味着,该行跑了十多年的信用卡独立专营化路子走到了尽头。

从年初密集注销七家异地信用卡分中心,到如今总行专营机构正式"摘牌",这一连串动作早有铺垫。站在全行总资产逼近万亿的关口,这家华南老牌城商行试图用一次干脆的机构重组和战线收缩,接住信用卡规模持续下行、不良率高企带来的双重压力,尽量实现软着陆。

专营时代的句号

广州银行的信用卡业务,起步并不算晚。2011年拿到发卡牌照,2016年又在南沙自贸区成立了当时城商行里少见的信用卡独立专营机构。行业黄金期里,靠着灵活的机制和地推打法,广州银行很快在华南零售信贷市场抢下一块份额,信用卡贷款规模在2022年一度冲过千亿,成为全行零售扩张的主引擎。只不过,随着外部环境变化和监管口径收紧,这种重资产、高成本的专营模式,渐渐显出了疲态。

收缩的伏笔,在2026年开年便已埋下。1月29日,广州银行公告,经监管批准,正式终止佛山、东莞、中山、惠州、珠海、江门、深圳7家异地信用卡分中心的营业,并注销其金融许可证。异地扩张的战线,就此全面退守。直接推手是居高不下的运营成本和资产保全压力——但广州银行的动作并未止步于此。

相比之下,一些大行只是裁撤区域分中心、保留总行信用卡中心,广州银行却选择将总行级信用卡中心直接“降格”为内设部门,打响了银行业总行级专营机构整体撤销的第一枪。7月10日,监管批复挂网;同日该行公告,转型为信用卡部后,客户既有权益和服务体验不受影响,申卡、激活、分期、还款等业务,在任一网点、手机银行App和全国客服热线均可顺畅办理。

从“垂直独立管理”转向“属地化、综合化经营”,意味着信用卡业务将更深地嵌入全行零售综合金融服务体系,借助分行网点资源压低独立运营成本,也顺应了存量时代精细化管理的需要。

放眼整个行业,类似的收缩早已铺开。Wind数据显示,仅2025年,全国就有超过60家银行的信用卡分中心宣布关停,交通银行、光大银行、华夏银行等纷纷将区域分中心业务并回属地分行。

但将总行级专营机构整体撤销的,广州银行还是头一家。这更加彻底的转身,既宣告了信用卡独立专营时代的落幕,也让这块业务彻底融入分行脉络,走上精细化整合之路。

规模缩水,不良攀升

任何组织的大动作,根子往往都在业务本身的变化上。广州银行信用卡在规模和质量两端同时承压,才是这场收缩真正的推手。

2022年末,广州银行信用卡贷款余额冲到1015.1亿元的历史高点,占个人贷款55.1%,撑起零售信贷的半边天。可2023年形势急转,年末余额掉到860.2亿元,到2024年末进一步滑至704.4亿元。短短两年,规模缩水超过300亿元,累计跌了30.6%。在零售贷款整体收缩的背景下,信用卡从昔日的扩张引擎,变成了需要压降的风险敞口。

比规模下滑更麻烦的,是资产质量一路往下走。2021到2023年,该行信用卡不良贷款余额从16亿元爬到42亿元,不良率从1.79%升到2.89%,再到2023年末的4.88%,明显高于同业平均,也戳破了之前的高增长幻觉。

监管新规明确,信用卡不得发放5万元以上的现金分期,广州银行原先高度倚重的高收益现金分期业务就此遭到重创,部分业务被迫调整为自营的个人消费贷款。这一步既加速了信用卡表内规模的萎缩,也让前期攒下的存量风险更快浮出水面。

背着不良资产的压力,当年为了铺前端获客而设的异地分中心,很快从利润来源变成了沉重的包袱。拿原来的深圳分中心来说,光劳务派遣员工就有527人,其中463人做销售一线,业务一收缩,这些人就成了巨大的成本负担。成本和收益严重错配,关停异地中心也就成了必然。

为了消化这块庞大的历史包袱,广州银行在资产保全上没少下功夫。一边大规模委托全国近70家外部机构搭起催收网络,在15个重点片区以"不设上限"的方式公开增补清收律所;一边在总行新设"特资经营中心"和"特资催收中心",把不良资产清收从分散转向集约。

前端信用卡业务大幅收缩的同时,后端存量不良的集中出清,正让全行付出不菲的财务代价。尽管靠大力核销,广州银行在2024年末和2025年末把全行账面不良率压到了1.84%和1.73%,但这高度依赖拨备消耗,风险缓冲的空间越收越窄。全行逾期贷款、关注类贷款这些"广义问题资产"规模仍然不小,资产质量下迁的压力并没有根本解除。靠大规模核销去填高风险零售业务的窟窿,这条路已经走不下去了。

除了资产质量,盈利端的压力同样逼人。拨开总资产逼近万亿的表象,这家银行核心主业的造血能力正面临考验。2025年,广州银行利息净收入同比下降13.59%,落到83.53亿元;零售贷款余额也逆势缩减2.95%,剩1524.78亿元。最能直接反映零售客群活跃度的银行卡手续费收入,从上年的9.86亿元明显下滑近19.5%,到7.94亿元。在获客成本高企、资产质量承压的存量博弈阶段,零售业务的盈利空间被大幅压缩,过去那种重资产、高耗能的信用卡独立专营模式,已经给不出预期的正向利润了。

也正因为如此,彻底放弃高成本、高耗能的信用卡独立专营模式,把它降格为内设部门、交给属地分行网络去慢慢消化,成了广州银行在当前多重压力之下寻求软着陆最现实的选择。信用卡千亿狂飙的时代就此画上句号,而后面精细化的化险之路,依然是一场长跑。

总行级信用卡中心的撤销和降格,不是一次孤立的缩编。从跑马圈地,到剥离独立运营成本、把业务并回属地分行共享资源,这更像是广州银行一次理智的现实选择。这也和不少城商行眼下的思路一致——不再只冲零售规模,而是先把资本和资产质量守住。往后真正要做的,是在消化历史包袱的同时,把零售的造血能力重新立起来。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚