优酷月活腰斩,樊路远的“降本”逻辑能走多远?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

张海宁

7509阅读

2026-06-01 19:30

虎鲸文娱今年3月完成了一轮高管换血,樊路远卸任优酷总裁、退居集团“总指挥官”位置,同期发布的2026年度片单涵盖超200部作品,其中优酷剧集近百部,阵仗不小。但在这份片单里,《藏海传2》《凡人修仙传2》《暗河传2》等IP续集多达9部,在近百部新剧中格外显眼。

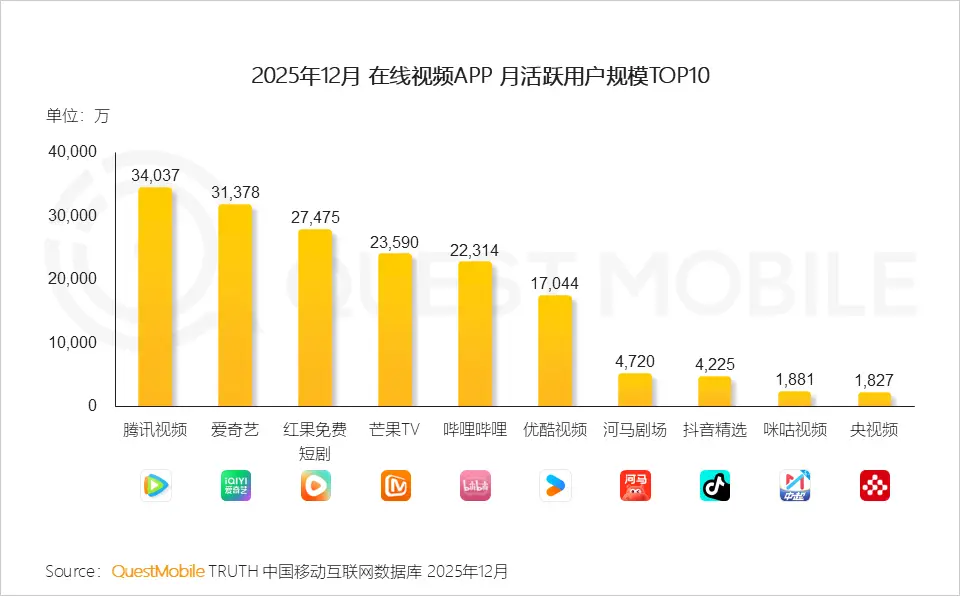

与这份片单同期存在的,是一组月活数据:据QuestMobile统计,2025年12月,腾讯视频月活3.4亿,爱奇艺3.1亿,优酷1.7亿——不仅被两家头部平台拉开近一倍差距,还落在了红果短剧、芒果TV、B站之后,跌出在线视频App前五。这两件事放在一起,构成了一个值得细想的问题:优酷的掉队,究竟是被短剧冲击“撞”出来的,还是被一套延续多年的策略“走”出来的?

降本八年,优酷拿到了什么?

2018年,樊路远接手阿里大文娱时,这块业务年亏损超百亿元,三年内已换帅三轮。他带来的核心解法,用一个词概括就是“收缩”:剥离UC、阿里文学、音乐等边缘业务,将资源集中到优酷、阿里影业、大麦票务三条线;在内容采购上,从买剧转向分账剧,再推进自制,把版权成本的主动权逐步收回来。

财务数据印证了这套逻辑的有效性。大文娱板块经营亏损从2021财年的103亿元持续收窄,到2024财年已降至40亿元以内。2025年,虎鲸文娱实现连续三个季度盈利——这在这个板块的历史上是第一次。从“止血”的角度看,樊路远确实做到了他被派来做的事。

但“止血”和“造血”是两件事。降本的逻辑在财务上制造了喘息空间,在内容层面却留下了一个持续累积的代价。

同样面对短剧,差距为何越拉越大

虎鲸文娱内部和外部都有一种解释:优酷月活下滑,是短剧冲击长视频行业的结果。这个解释不是没有道理——短剧用户时长的分流确实是行业性压力。但这个解释有一个难以回避的反例:腾讯视频和爱奇艺同样置身这场冲击之中,月活却分别稳在3.4亿和3.1亿。

从公开信息推演,三家平台面对的外部环境大体相似,内部策略的差异或许才是分化的关键变量。

优酷近年来的内容布局,有一条清晰的主线:用已有用户基础的大IP续集降低市场风险,用成熟合作方的项目控制制作成本。这套逻辑在单个项目层面是理性的——续集的受众基础可预测,爆款IP的商业回报相对确定。问题在于,当这成为平台的主要内容策略时,它实际上是在用“已有用户”换取“新用户增长”的空间。

一种可能的解读是:优酷在过去几年里,系统性地减少了对非确定性内容的投入,而恰恰是那些“非确定性”的项目,才是平台破圈、吸引新用户的主要来源。腾讯视频和爱奇艺在这一周期内均有出圈的原创项目,优酷的爆款记录则相对稀疏。这是一个留有疑问的对比,但它提出了一个值得追问的问题:降本策略节省下来的钱,有没有在内容创新上找到出口?

AI旗帜已经竖起,但妙鸭的故事还没讲完

今年3月的架构调整中,AI被明确提升到集团战略高度,新设的CTO职位直接向樊路远汇报,内部信将技术整合列为核心议题。优酷方面也披露了若干落地成果:AI剧本评估、AI智能宣发、虚拟拍摄技术使部分剧集拍摄周期缩短30%。新任优酷总裁吴倩在行业大会上将AI定位为“生产力系统而非简单的内容工具”,表述颇为清晰。

樊路远对AI的关注并非突然。他早在2023年就公开提出“技术+艺术”双轮驱动,那一年优酷内部团队推出的“妙鸭相机”,成为国内AIGC领域第一个真正破圈的C端产品。但今年5月有消息称,妙鸭相机团队已于去年9月底解散。对此,虎鲸文娱没有作出任何回应。

这件事本身未必说明什么——产品试错是正常的商业行为。但从妙鸭到现在的AI战略升级,中间有将近两年的时间窗口。在这段时间里,腾讯视频和爱奇艺在AI内容生产上的公开动作明显更为密集。腾讯副总裁孙忠怀预判未来12个月是AI长片涌现的关键窗口期,爱奇艺CEO龚宇则认为第一部爆款AI长剧很可能在今年下半年出现。

优酷的AI探索,用内部人士的话说,属于“小步快走”,在业内并没有引起太多波澜。现在将AI拔高为集团战略,是亡羊补牢还是真正的路线转变,从公开信息尚难判断。但有一点是确定的:在AI这件事上,优酷不是先手。

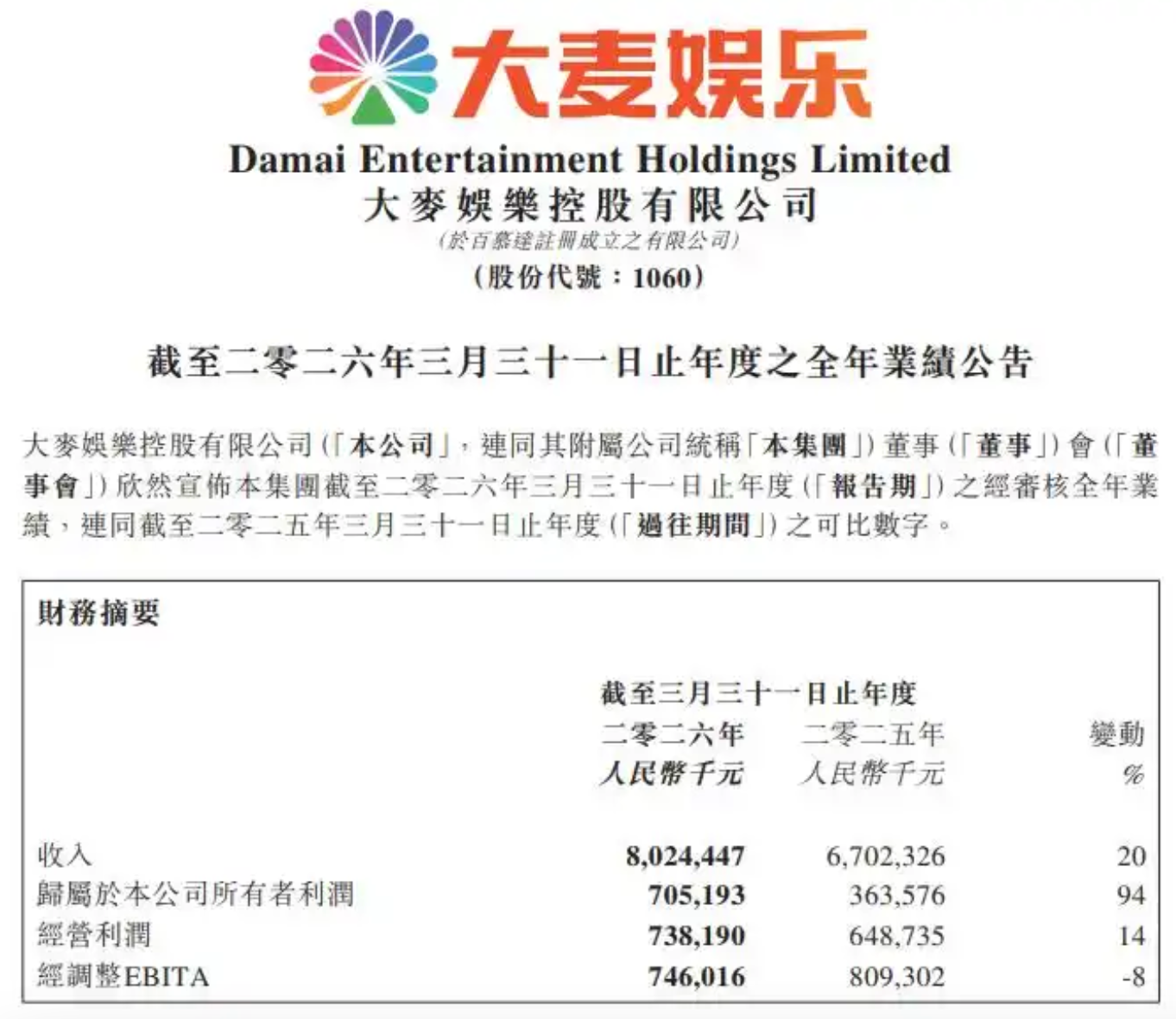

大麦娱乐2026财年的业绩提供了另一个参照维度:总收入80亿元,同比增长20%,归母净利润同比增长94%,但经调整EBITA同比下滑8%,电影内容与科技业务收入同比减少20%,管理费用15亿元,超过了市场和销售费用的总和。增长结构的不均衡,和优酷月活的结构性下滑,共同指向虎鲸文娱内部一个尚未解决的问题:三条业务线之间的协同,还停留在战略表述层面。

樊路远用八年时间把一个年亏百亿的业务带到季度盈利,这个成绩不应被轻易否定。但盈利的方式,和增长的方式,有时候并不是同一条路。当“减少风险、控制成本”的惯性思路被写进片单、写进内容策略,它在守住既有用户的同时,也在悄悄收窄平台的边界。优酷跌出在线视频前五这件事,或许正是这条边界收得太紧之后,市场给出的一个信号。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚