新通药物二闯科创板:唯一商业化药技术外购,1.5亿片产能产量619万片

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

2.3w阅读

2026-07-19 16:14

新通药物开启商业化,99%收入靠独家代理,而该代理商欠款占应收77%。公司尚未盈利、现金持续消耗;多款药物技术源自授权引进,原料药仍委托生产。本次拟募9亿元,其中5亿投向研发、2亿投向原料药生产基地。

2026年6月,西安新通药物研究股份有限公司(简称“新通药物”)提交科创板上市申报稿,拟募集资金9亿元。这是新通药物第二次冲刺科创板。

新通药物首次IPO已取得注册批文,却止步于发行环节。值得说明的是,两次申报之间,监管环境出现了明显变化。2024年3月,中国证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,提出严把拟上市企业申报质量、压实中介机构“看门人”责任等八项政策措施。直到2025年6月18日,证监会主席吴清在陆家嘴论坛宣布科创板“1+6”改革,重启未盈利企业适用第五套标准上市。

新通药物两次申报均采用了上述的第五套标准,即科创板上市规则第2.1.2条规定的第(五)项:“预计市值不低于40亿元、医药行业企业需至少有一项核心产品获准开展二期临床试验。”

三年间,公司从一家尚无产品上市的研发型企业,变成了有核心产品上市的早期商业化企业。

首次申报上市前的2022年,公司全年营业收入仅110万元,归母净亏损5387万元,彼时核心产品甲磺酸普雷福韦片仍处于临床试验阶段。2024年10月,该产品获批上市。公司2025年总营业收入增至3201万元、同比增长960.5%。

营收增九倍、应收账款增九倍,99%收入来自独家代理商

2023年至2025年,新通药物营业收入分别为1197.82万元、301.87万元、3201.47万元,呈先回落后跳升的走势。公司连续三年处于亏损状态,归母净利润分别为-6229万元、-7936万元、-5464万元,三年累计亏损接近2亿元。

商业化放量在拉动收入的同时,也带来了备货囤积与回款滞后。2025年公司存货规模大幅攀升,由期初107万元增至482万元,其中原材料由51万元增至447万元;公司解释,存货增长系甲磺酸普雷福韦片、磷苯妥英钠注射液两款产品获批上市,公司同步加大原材料采购以保障供应。

现金流则持续恶化。2025年经营活动现金流量净额为-1.07亿元,较上年规模扩大165.2%。

公司现金流无法实现正向循环,重要原因之一正是大额应收账款未能及时回收。2025年末,公司应收账款账面价值由2024年末的163万元升至1666万元,一年内扩大约9.2倍。

公司应收账款高度集中于一家代理商。2025年末,公司应收账款及合同资产合计余额中,仅合肥凯基信诚医药有限公司一家的欠款金额就达1729万元,占比高达77.25%,为第一大欠款方。合肥凯基是凯基信诚的子公司。

这一最大欠款方——凯基信诚及其子公司是新通药物的独家销售代理商。

双方于2023年9月签署《销售代理框架协议》,约定由凯基信诚独家负责甲磺酸普雷福韦片在中国区域的销售业务。招股书显示,凯基信诚由原正大天晴总裁俞康信创立,其拥有二十余年医药行业从业经验,曾主导恩替卡韦等知名肝病药物的销售。

自2024年12月产品正式上市销售后,凯基信诚便成为新通药物的核心客户。2025年,凯基信诚及其子公司合肥凯基合计为公司贡献营收3165.63万元,占全年营业收入的98.88%。与独家代理合作意味着新通药物无需搭建自有销售团队,销售费用被大幅压低,2025年仅有3.57万元。

但依赖代理的模式也存在前述回款风险。

在与凯基合作之前,公司已有一笔分红款应收最终变成了坏账:新通药物自2012年起为成都迪康药业研发注射用艾司奥美拉唑钠,约定迪康在产品上市后支付固定分红款,合同约定的针剂上市后分红金额合计1240.8万元;但迪康迟延支付,公司已于2024年对相关长期应收款全额计提坏账准备,2023年末账面尚存的长期应收款444.5万元自此清零。

2025年4月,新通药物以迪康迟延支付针剂分红款已构成违约为由,向成都高新技术产业开发区人民法院起诉,追索第五年、第六年分红款合计316万元及逾期损失;同年11月迪康反诉约900.4万元,含一次性评价费用391.6万元和要求退还的超付分红508.80万元,案件在一审审理中。

核心乙肝药技术来自境外授权

目前,新通药物已有两款产品上市。核心产品新舒沐®(甲磺酸普雷福韦片)于2024年10月获批,是全球首个基于肝靶向技术平台上市的乙肝治疗药物,168周随访病毒抑制率达91%,已于2025年纳入国家医保目录。2025年公司绝大部分收入即来自新舒沐®。而另一款CE-磷苯妥英钠注射液则以化学药3类获批。

但新舒沐®的光环之下,这款药的技术底座并非自研。其所依托的HepDirect肝靶向技术,是通过美国LGND公司授权引进,发行人在此平台上完成晶型、合成工艺等后续创新。按协议,发行人需向LGND支付各阶段里程碑付款及按累计净销售额一定比例的特许权使用费。2024年4899万元管理费用中,含向技术授权方支付的里程碑款2850万元。

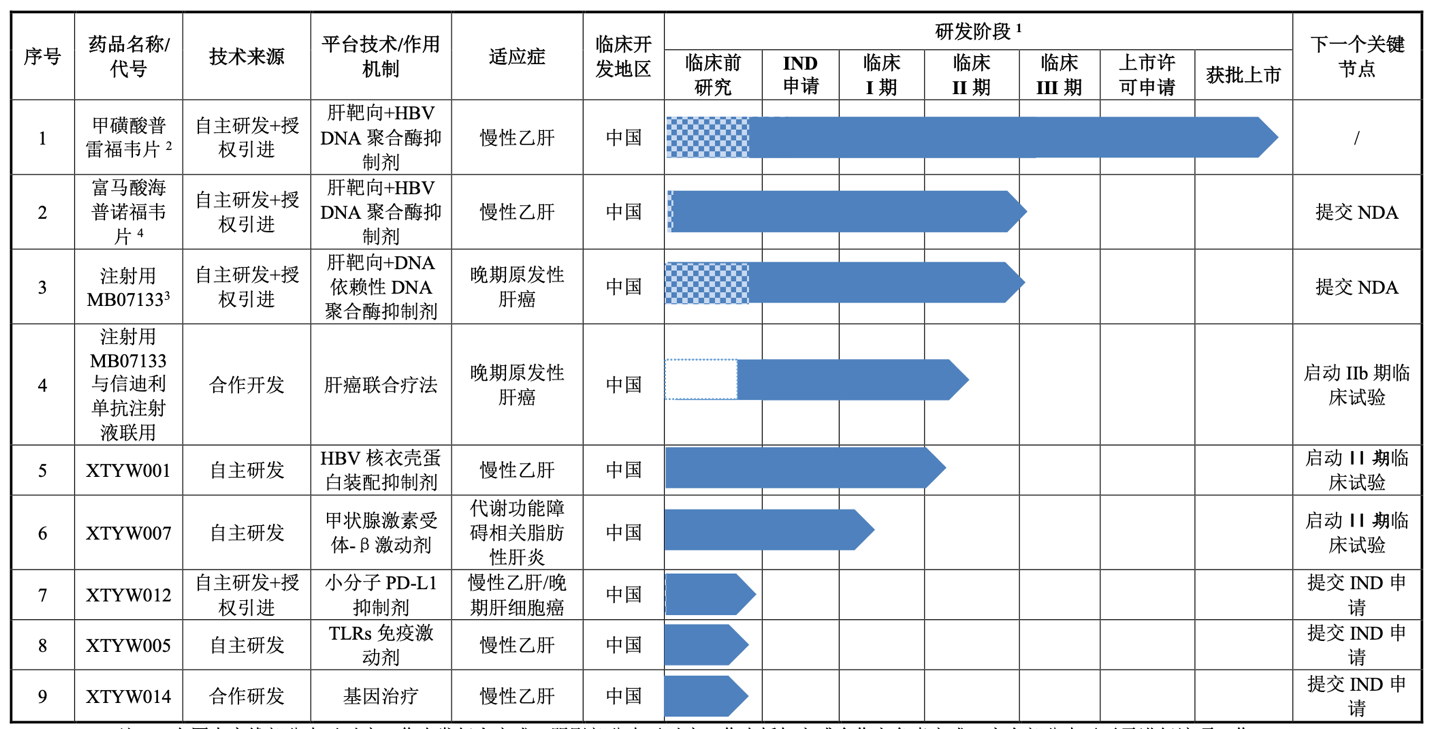

公司目前共有9款产品:4款为自主研发与授权引进相结合,包括已上市的甲磺酸普雷福韦片,以及已提交上市申请的富马酸海普诺福韦片、注射用MB07133和处于IND申请阶段的XTYW012。3款为完全自主研发,其中XTYW001、XTYW007均已进入II期临床试验,XTYW005处于IND申请阶段。另有2款为合作研发,即注射用MB07133与信迪利单抗联用、基因治疗产品XTYW014。

“核心产品源自授权引进”并非新鲜质疑。在前次IPO审核问询阶段,多家媒体即围绕这一主题提出关注,相关报道包括核心产品多来自授权引进、自主研发能力薄弱。

新通药物在招股书中称“公司坚持自主创新与授权许可并举”。截至2025年末,公司拥有28项专利权,其中发明专利26项,但未参与起草任何国家或行业标准。

自建基地尚未投产,原料药仍靠委托生产

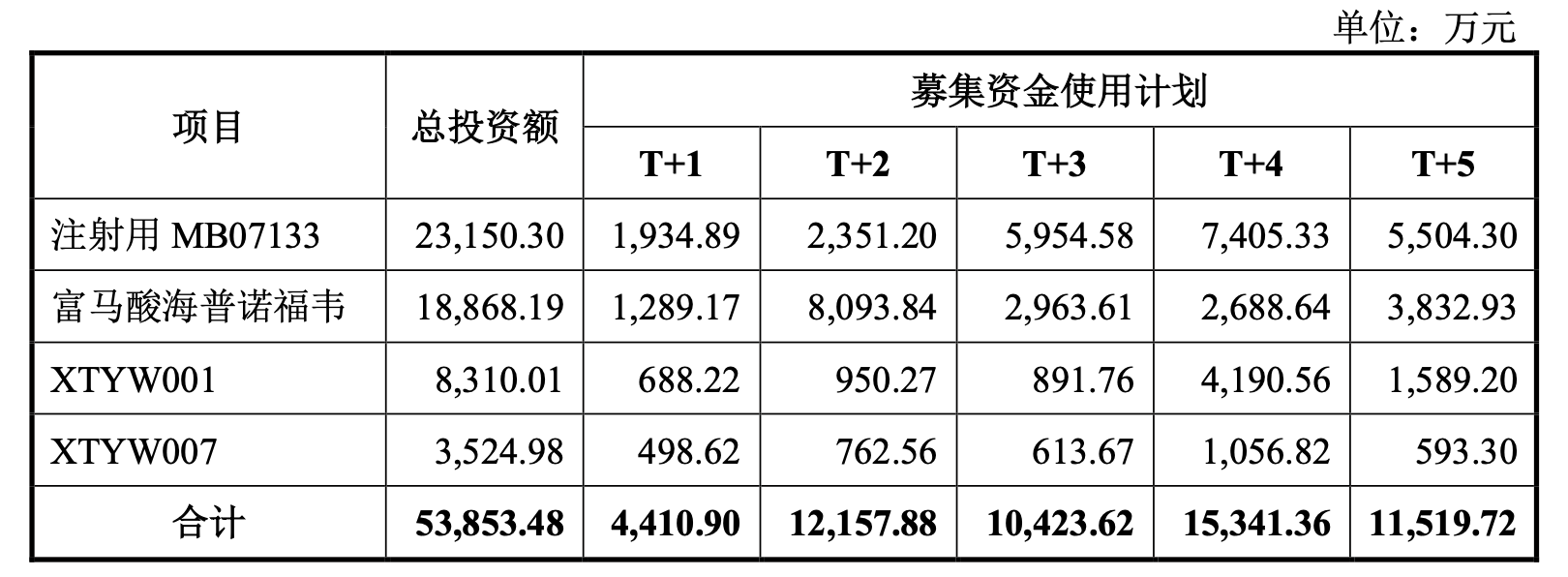

本次发行拟募集资金9亿元,约为2025年营业收入的28倍,具体包含三个用途:新药研发项目5亿元,占55.56%;创新药物产业化生产基地建设项目2亿元;补充流动资金2亿元。

与2023年的申报稿相比,公司此次募资规模有所收缩——前次拟募集资金12.79亿元,本次为9亿元;但投向创新药物产业化生产基地的资金反而由前次的1.8亿元增至2亿元。

招股书信息显示,该生产基地位于陕西省宝鸡市扶风县科技工业园,2020年完成项目备案、2021年取得环评批复,建设内容涵盖生产车间、仓库、综合楼及配套设施,已取得土地证、建筑工程施工许可证等前期资质。

《财中社》注意到,2023年4月的招股书曾经在“未来三年发展目标”中明确承诺“完成创新药原料厂建成并投产”,即约2026年4月前。然而2026年6月的招股书申报稿显示,该基地仍处于在建状态:2025年末在建工程余额达2081万元。

原料药尚未实现自主生产,公司目前全部委托普洛药业(000739)生产原料药,但甲磺酸普雷福韦片原料药权益仍归新通药物。制剂则由子公司葛蓝新通生产。对于其他在研产品,公司也委托第三方CDMO 公司进行原料药和部分制剂的生产。

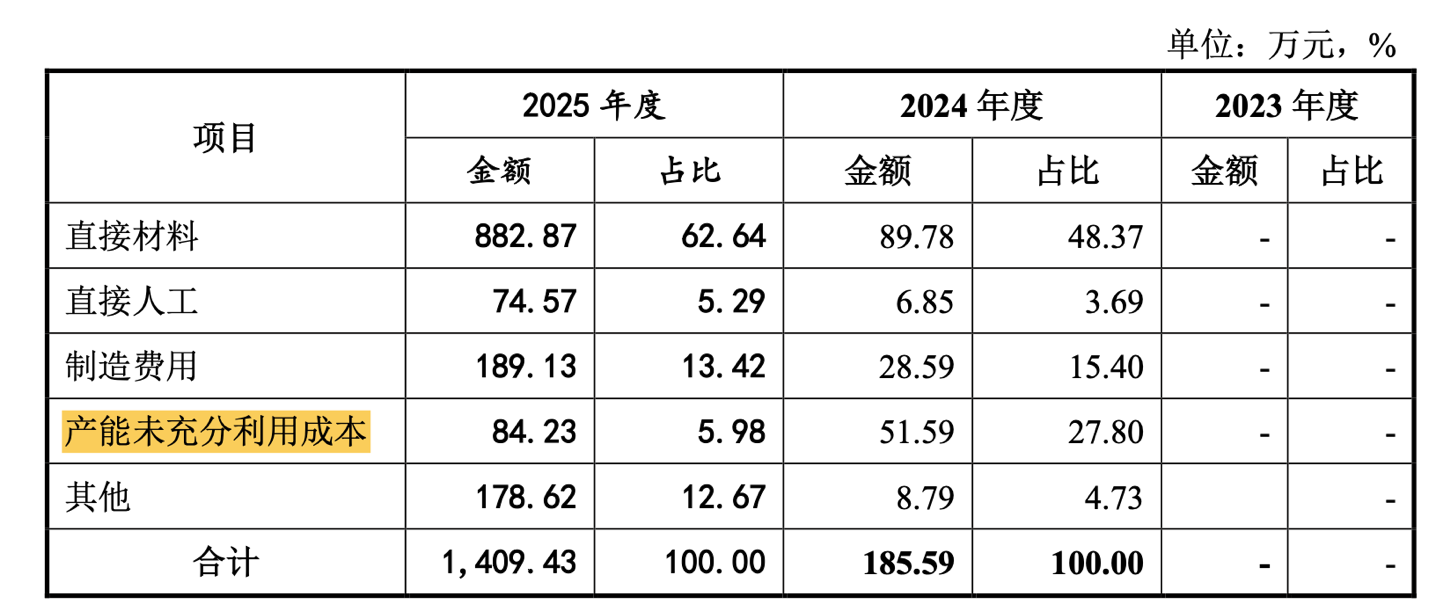

值得关注的另一风险,是制剂产能的闲置。截至2025年末,公司已建成设计产能年产1.5亿片的药品片剂生产线,但2025年甲磺酸普雷福韦片产量仅618.8万片,相对于1.5亿片的设计产能利用率极低,财务报表因此确认了84万元“产能未充分利用成本”,占甲磺酸普雷福韦片主营业务成本的6%。

5亿元投向研发,首席医学官年薪410万为创始人3.7倍

核心产品刚刚商业化,多款药物在研,新通药物仍处于亟需资金以加码研发的阶段。

此次IPO募投中最大笔投向5亿元新药研发项目,包括四条管线:2.32亿元用于肝癌的注射用MB07133,1.89亿元用于乙肝的富马酸海普诺福韦,0.83亿元用于抗乙肝病毒核衣壳蛋白抑制剂XTYW001,0.35亿元用于MASH的XTYW007。

公司的研发投入水平仍远大于营收。2023年至2025年,公司的研发投入分别为6632万元、3809万元、6129万元。甲磺酸普雷福韦片于2023年5月获得药品注册申请受理后进入研发支出资本化阶段,相关投入计入开发支出,2024年10月取得注册证书后转作无形资产。招股书提及,该产品资本化阶段结束后,后续临床III期及真实世界研究相关研发投入费用化,导致2025年研发费用较2024年度增长。

公司重视研发的态度,也体现在对待主导研发的核心高管薪资上。新通药物首席医学官金伟丽2025年薪酬410.1万元,约为创始人、董事长兼总经理张登科111.5万元的3.7倍;2025年公司董事、高级管理人员及核心技术人员薪酬总额为943万元。

金伟丽2017年加入新通药物后主导了多项核心产品的临床研究。此前,金伟丽于2001年至2017年任职美国吉利德(GILD)公司,任安全与公共健康部总监,参与并主持了抗艾滋病药Atripla、抗乙肝药Viread、抗丙肝药sofosbuvir及Harvoni、Epclusa等产品的临床研发。

这一薪酬水平此前已进入监管问询视野。据前次IPO审核问询函回复,金伟丽2019年至2022年薪酬长期处于400万元上下,且当时存在通过报销款、财务人员个人卡及金伟丽配偶控制的企业向其支付薪酬等财务内控不规范情形;公司回应称相关款项已还原入账、补缴税款及滞纳金,整改后未再发生。

新通药物2025年营业收入仅3201万元,尚未盈利,其商业化成色仍留有多重质疑:设计产能利用率极低且存在确认闲置成本,九成以上收入源于一家代理商、应收账款能否如期回款存疑。5亿元临床阶段研发投入,能否兑现为管线落地与收入增长,则是更长期的考验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

07-19

财中社

07-19

财中社

07-19

财中社

07-19

最新文章推荐

财中社

07-19

财中社

07-19

财中社

07-19

财中社

07-19

财中社

07-19