纳真科技二闯港股:83亿收入撑起光模块故事,关税风险、技术迭代与利润质量成考验

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.1w阅读

2026-07-01 17:00

纳真科技二闯港股,虽借AI光模块风口实现收入两年接近翻倍,但泰国基地关税不确定性、技术路线快速切换、利润质量波动及历史架构合规问题,仍将考验其上市成色。

近日,光通信企业纳真科技公司向港交所递交了主板上市申请,由花旗与中信证券(600030)联席保荐,这已是该公司继2025年8月首次递表失效后的第二次冲刺。

招股书显示,2023年至2025年,纳真科技营业收入从42.39亿元增长至83.55亿元,年复合增长率达40.4%。2024年,按全球光模块收入计算,该公司占有2.9%的市场份额,在全球专业光模块厂商中排名第五。

然而,光鲜的业绩数字背后,招股书暴露出重重隐忧:美国关税与贸易限制风险、技术代际切换的行业变局、增收不增利的财务困局,以及离岸架构与子公司诉讼的监管问询,这四重挑战正考验着这家62岁加拿大籍CEO洪进掌舵下的光通信企业。

泰国基地承接近九成美国订单,关税豁免持续性仍存变数

纳真科技的全球化布局正面临日益严峻的地缘政治考验。

招股书提到,公司面临地缘政治风险,包括贸易保护主义、国家安全措施、关税以及其他贸易限制。公司特别披露,美国若实施新的关税、法律或法规,或重新磋商现有贸易协议,可能对其业务、财务状况及经营业绩造成不利影响。

与此同时,经过多轮博弈,在美国关税法律顾问的意见下,纳真科技从中国出口至美国的产品目前须缴纳7.5%的美国关税;而自2025年8月1日起,美国对泰国产品征收19%的所谓“互惠关税”,但公司从泰国制造基地出口到美国的产品仍被认为免征所有美国关税。

这也是纳真科技加码泰国制造的直接背景,招股书显示,2023年至2025年,公司泰国制造基地对美国出口额按报关货值计算,占总收入比重从5.4%升至7.6%,再升至11.7%。到2026年1月,公司交付至美国的产品中,约88.5%由泰国基地生产,青岛、江门和美国基地占比分别约为0.5%、10%和1.1%,换言之,泰国基地近期已承接了美国客户绝大部分订单。

但这条“绕开关税”的供应链路径并非没有风险,招股书还提示,如果出口至美国的部分产品被认定为中国原产,可能需要缴纳最高25%的301条款关税;虽然公司称泰国基地产品经过实质性加工,且已取得泰国原产地证,但美国海关与边境保护局用于确定原产国的标准并不明确,也未必认同公司法律顾问意见。更敏感的是,美国还宣布将对被认定为为逃避“互惠关税”而转运的商品征收40%的关税,目前相关认定方式仍不确定。

也就是说,泰国基地一方面增强了纳真科技服务美国客户的能力,另一方面也把公司暴露在原产地、转运和关税政策变化的持续审查之下。一旦美国海关认定口径收紧,或泰国制造不再获得关税豁免,公司可能面临补缴关税、毛利率承压甚至客户转单风险。

新路线加速演进,厦门基地面临投产考验

纳真科技所处的光模块行业,正在经历一轮技术代际切换。

招股书显示,400G和800G光模块已进入大规模商用部署阶段,1.6T光模块正在积极推进,3.2T光模块则成为下一代关键方向;与此同时,硅光、LPO、LRO、NPO、CPO等方案快速演进,正在重塑行业竞争格局。

在传统高速光模块中,DSP是关键组件,但LPO方案通过取消DSP以降低功耗、延迟和成本,LRO则在保留部分DSP能力的同时降低功耗;NPO和CPO进一步缩短电信号传输路径,提高信号完整性并降低能耗。对于云服务厂商和AI集群来说,功耗和成本成为与速率同样重要的指标,这也推动光模块厂商不断押注新方案。

纳真科技在招股书中强调,其已批量生产基于LPO的光模块,已开发并准备批量生产基于LRO的光模块,并正在研究NPO和CPO技术,以推出支持3.2T及6.4T数据速率的高速率产品,公司还称,已批量生产400G和800G硅光模块,并交付1.6T硅光LPO样品供客户验证。

但技术迭代越快,资产和产品线被淘汰的风险也越高,招股书披露,公司2024年整体光模块设计产能下降,原因就在于将部分过时电信设备改造为数通设备需要时间;光芯片产能利用率在2024年下降,原因包括新型光芯片仍处于开发阶段,以及现有光芯片外部市场需求减少。到2025年,公司还拆除了部分低速率光芯片设备,以便为新型激光芯片生产分配空间。

更值得关注的是厦门基地,纳真科技2025年第三季度募资约10亿元,用于提升光芯片研发能力和扩大产能,其中包括在厦门新建研发及生产基地。该基地聚焦高端激光器芯片,预计2027年开始投产。但招股书也明确表示,厦门基地的设计年产能目前无法准确估计,取决于高端激光器芯片的研发进展及市场需求。

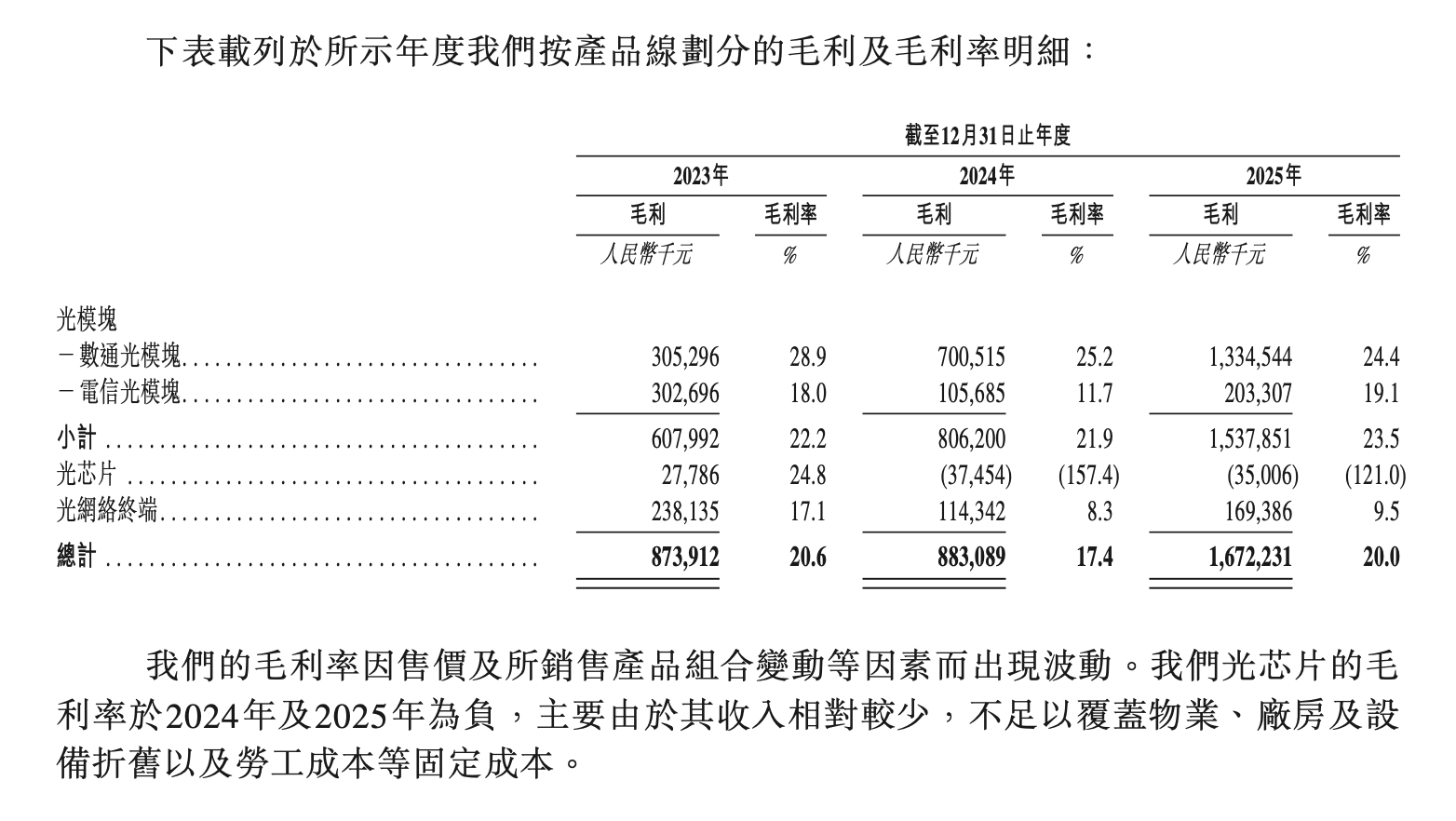

换言之,公司面临高端芯片基地的折旧风险,一旦高端激光器芯片研发进度、客户认证或市场需求不及预期,新投产基地可能在收入释放前先形成折旧和固定成本。事实上,纳真科技的光芯片业务已经出现类似压力,2024年和2025年,公司光芯片业务毛利率分别为-157.4%和-121%,主要原因正是收入规模较小,无法覆盖设备折旧、人工等固定成本。

利润波动大,营运资本压力显现

纳真科技的财务报表,呈现出“增收不增利”的图景。

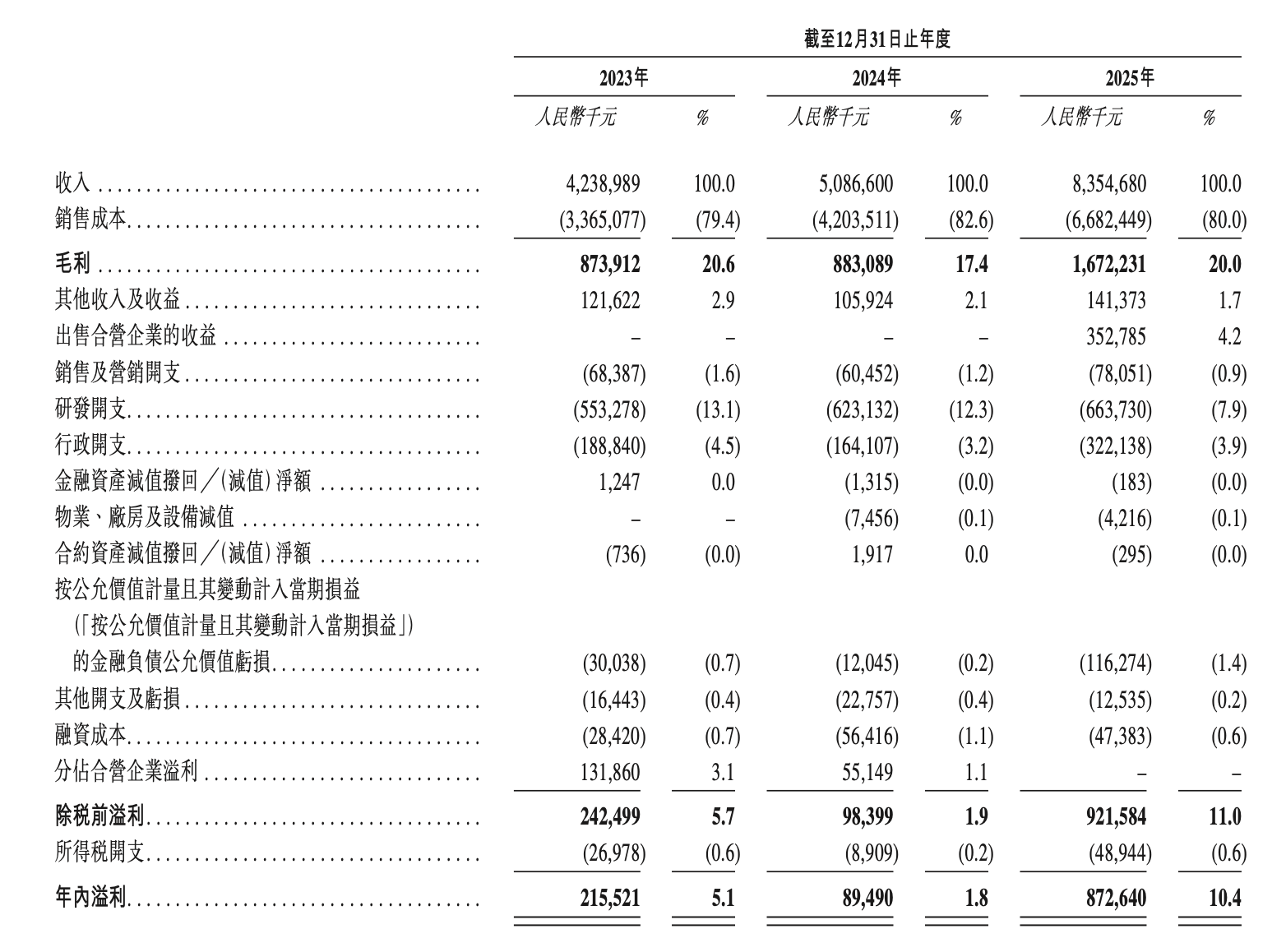

2023年至2025年,公司营收从42.39亿元飙升至83.55亿元,但净利润表现剧烈波动:2023年2.16亿元,2024年骤降58.5%至8949万元,2025年虽暴增至8.73亿元,但其中包含一笔3.53亿元的出售合营企业一次性收益,剔除该非经常性损益后的利润规模约为5.19亿元。

招股书提到,2023年到2024年利润下滑的主要原因是毛利率的下滑,报告期内公司的毛利率分别为20.6%、17.4%和20%,其中占收入比重最大的数通光模块,毛利率从2023年的28.9%降至2024年的25.2%,2025年进一步滑至24.4%。招股书将原因归结为“为获取市场份额采取竞争性定价,以及产能提升增加的固定成本”。

现金流方面,纳真科技2023年至2025年经营活动现金流净额分别为7.99亿元、-6.16亿元和13.88亿元,2024年经营现金流转负,主要与应收款项、票据和存货增加有关;2025年经营现金流转正,但其中也受到贸易应付款项及应付票据大幅增加的推动。也就是说,现金流修复并不完全来自回款效率改善,而与供应链账期和营运资本变化密切相关。

客户供应商重叠,关联交易待审视

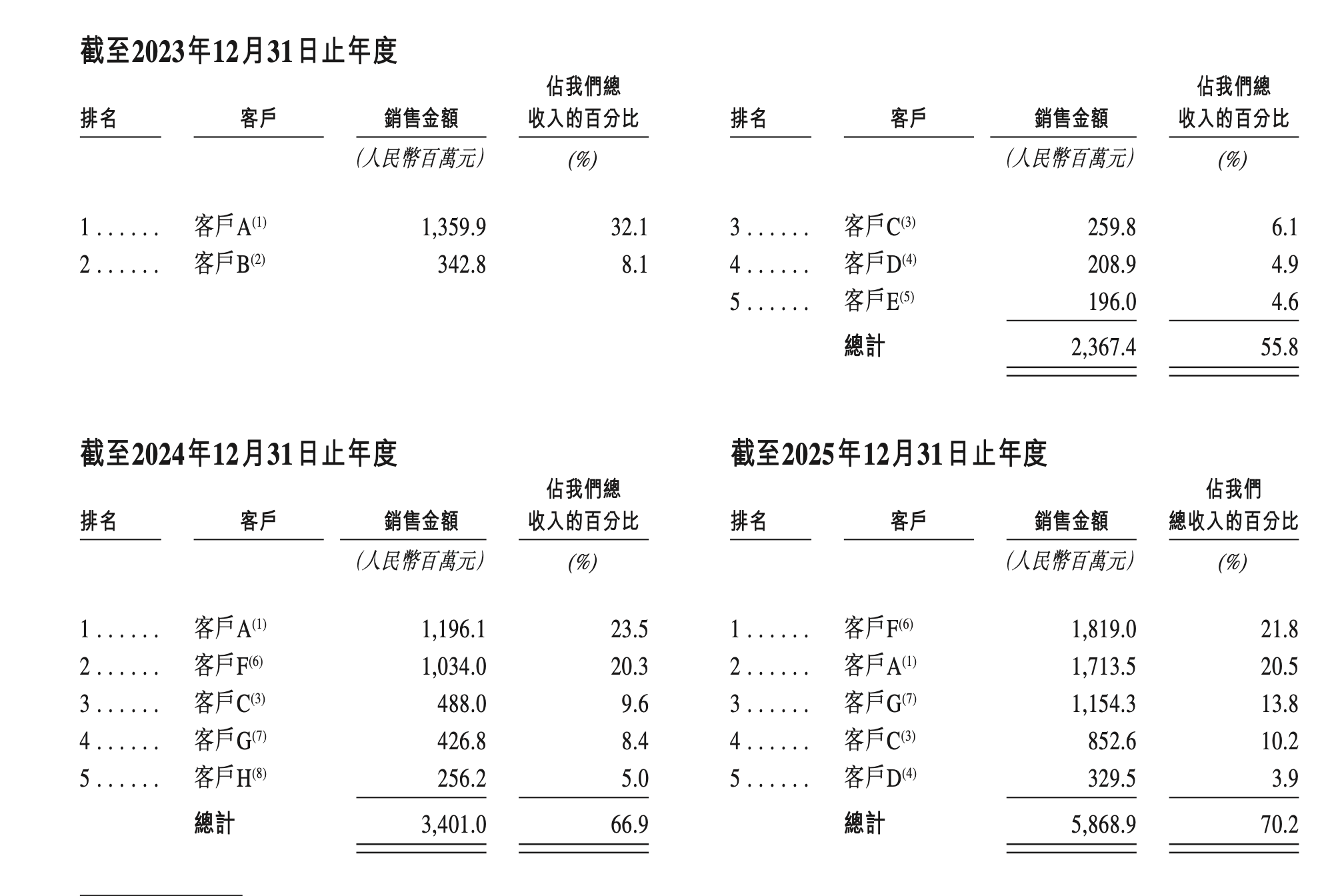

纳真科技的客户结构也存在集中度问题。2023年至2025年,公司前五大客户收入占比分别为55.8%、66.9%和70.2%。2025年,第一大客户和第二大客户收入占比分别为21.8%和20.5%,前四大客户合计贡献超过六成收入。

在AI光模块行业,大客户导入本身意味着规模增长机会,但也意味着议价权和订单节奏更容易受客户采购策略影响,尤其当头部云厂商和ICT设备厂商对价格、交付、认证周期具有较强话语权时,供应商往往需要在价格、账期和备货上作出让步,这会进一步放大毛利率和现金流压力。

更复杂的是,纳真科技还存在客户与供应商身份重叠,招股书显示,2023年至2025年,公司所有供应商或其关联方中,分别有7家、4家和5家同时也是公司客户,且这些客户至少在一个年度位列前五大客户。公司来自这些供应商或其关联方客户的收入,分别占总收入的50.6%、15%和49.3%,此外,公司客户或其关联方中,也有部分同时是供应商。

公司解释称,客户供应商重叠在光通信行业并不少见,且不存在向客户购回相同产品、向供应商转售相同产品的情形,相关销售和采购业务并不相互依存。不过,对于投资者而言,这类结构仍然增加了交易链条的复杂性,也要求公司在定价公允性、信用政策、关联边界和信息披露上提供更高透明度。

离岸架构、返程并购与子公司诉讼被关注

除了业务和财务问题,纳真科技的历史架构也曾被监管问询。

2025年11月,中国证监会国际司在境外发行上市备案补充材料要求中,要求纳真科技说明搭建离岸架构及返程投资涉及的外汇管理、境外投资、外商投资、税务管理等监管程序履行情况,并说明是否符合当时有效监管规定;同时要求说明公司收购境内运营实体股权的对价、定价依据、支付方式、支付期限、定价公允性,以及相关转让方纳税申报义务履行情况,是否符合《关于外国投资者并购境内企业的规定》。

证监会还要求公司说明控股股东的穿透情况,以及持股5%以上股东TransLight向上穿透后的境内主体是否存在法律法规规定禁止持股的主体。对于境内运营实体,监管要求律师就历次股权变动是否合法合规发表结论性意见。

这意味着,纳真科技赴港上市不仅是一次光模块企业融资,也是一场对历史股权架构、返程并购、境内外资本流转和诉讼风险的合规回溯。公司申请文件称,截至最后实际可行日期,不存在可能对财务或经营产生重大不利影响的重大未决诉讼或仲裁,但监管问询的重点在于,相关历史事项是否已经被充分解释、充分披露,并经中介机构核查确认。

纳真科技无疑踩中了AI算力爆发的最佳风口,这家光通信企业凭借光模块、光芯片与光网络终端的全栈布局,在短短数年内跻身全球专业光模块厂商前列,但83亿营收的体量掩盖不了结构性隐忧,62岁的加拿大籍CEO洪进,这位曾在英特尔担任硅光产品事业部研发总经理的技术专家,正面临考验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚