工银安盛迎银行系总裁掌舵:2024其他综合收益亏损超百亿

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.1w阅读

2025-06-25 19:30

工银安盛人寿在经历高层人事调整后,新任总裁包伶捷携银行系背景履新,尽管四季度单季亏损8.6亿元,但全年仍实现净利润9.3亿元。

近日,工银安盛人寿保险有限公司(下称“工银安盛”)总裁一职在空缺近半年后已确定接任者,中国工商银行浙江省分行副行长包伶捷拟出任该公司党委副书记、总裁职务。

包伶捷的职业经历集中于工商银行系统内,历任浙江省分行营业部副总经理、金华分行行长、杭州分行行长、浙江省分行行长助理等职务。在杭州分行任职期间,推动对接“浙里办”“杭州e融”平台,创新推出普惠贷款线上产品,支持省市重点项目及亚运场馆建设,并推动与浙江长龙航空签署500亿元战略合作协议。同时,主导工行杭州分行与杭州“城市大脑”智慧政务合作,涉及工商登记、公积金、智慧就医等领域,但此前并无保险行业从业经历。

人事频繁变动

工银安盛成立于1999年5月14日,注册资本125.05亿元。该公司由中国工商银行、法国安盛集团(AXA)和中国五矿集团合资成立,股权结构为中国工商银行持股60%,法国安盛集团持股27.5%,中国五矿集团持股12.5%。

作为国务院批准的商业银行入股保险业的首批试点公司之一,工银安盛人寿的业务范围涵盖人寿保险、健康保险和意外伤害保险等多个领域,提供包括养老年金保险、重疾险、医疗险等在内的丰富产品。公司依托工商银行的渠道优势,通过银行网络和客户资源触达客户,并注重客户体验,提供健康管理、理赔等增值服务。

在市场地位方面,工银安盛人寿在行业中排名靠前,银行系寿险公司中保费规模仅次于中邮人寿,稳居第二。

工银安盛自2024年以来经历了多轮高层人事调整。2024年5月13日,国家金融监督管理总局核准王都富出任公司董事长、执行董事。王都富出身工商银行系统,曾任工行北京分行副行长,具备丰富的银行管理经验,其任职填补了自2022年11月原董事长马健辞任后空缺一年半的职位。

2024年12月,工银安盛人寿发布公告称,吴茜因工作变动,于2024年12月27日向公司董事会递交书面辞呈,辞去董事职务。自2025年1月1日起,吴茜不再担任公司总裁职务。吴茜自2018年6月起担任总裁,任期内主导了公司的数字化转型和产品结构优化。

2024年11月,工银安盛人寿执行董事、副总裁陶仲伟因涉嫌严重违纪违法,接受中央纪委国家监委驻中国工商银行纪检监察组纪律审查和甘肃省定西市监察委员会监察调查。2025年4月,陶仲伟被开除党籍和公职,其涉嫌犯罪问题被移送检察机关依法审查起诉。陶仲伟在公司任职期间掌管多个关键业务板块,其涉案对公司形象和治理造成一定冲击。

同期,工银安盛人寿董事及高管层也进行了调整。2024年4月,郑昕接替王莹担任公司董事,张涛任董事并兼任首席财务官。2024年5月,张涛接替乔红敏出任财务负责人,同时兼任首席财务官。2024年6月,张伟峰卸任公司监事职务。

全年盈利大增,四季度变脸

2024年,中国保险业原保费收入达到5.7万亿元,同比增长9.1%。其中,寿险业务保费收入占比56%,同比增速达15.5%,成为行业增长核心驱动力。这一增长主要源于储蓄类寿险产品的市场热捧,在银行存款利率下行、权益市场波动及居民风险偏好降低的背景下,该类产品凭借长期收益稳定性特征,成为资产配置的重要选择。

非上市寿险公司整体实现扭亏为盈,但机构间分化显著。泰康人寿、中邮人寿等头部机构依托权益投资优势,全年综合投资收益率突破10%;而部分中小险企受制于资产规模、投研能力及产品体系限制,仍深陷亏损泥潭。其中,工银安盛人寿的业绩波动极具代表性:全年净利润9.3亿元背景下,四季度单季亏损8.6亿元。

工银安盛自2024年二季度执行IFRS9与IFRS17新准则后,金融资产全面采用公允价值计量,投资收益对利润表的影响被显著放大。前三季度受益于股市回暖,其综合投资收益率达9.8%,推动净利润环比攀升:二季度净利润由一季度的2847万元跃升至7.9亿元,三季度进一步增至10.1亿元。但四季度股市回调导致权益资产公允价值变动为净损失,直接冲击当期利润。

在2024年下半年,工银安盛在负债端刚性支付压力集中释放。2019年销售的三款5年期分红险产品于2024年集中到期,导致分红账户在三、四季度分别净流出267.4亿元和299.4亿元。同时,十年期国债收益率从9月末的2.15%骤降至年末的1.68%,触发750天移动平均曲线下行,四季度因此增提保险合同负债101.3亿元。负债端刚性成本与资产端收益收窄的错配,成为净利润缩水的核心诱因。

此外,工银安盛业务模式存在结构性缺陷。增额终身寿险占比超66%,主力产品承诺收益率约3.5%,显著高于同期十年期国债收益率。分红险受资本约束及新准则影响持续收缩,传统险逆势扩张进一步侵蚀净资产,2024年净资产规模同比缩减26.8%至137.7亿元。此外,公司对母行工商银行渠道的依赖度超70%,虽然依托银行网点与客户资源实现规模扩张,但在低利率环境下,渠道单一化加剧了产品同质化竞争与负债成本刚性,资产负债匹配难度持续攀升。

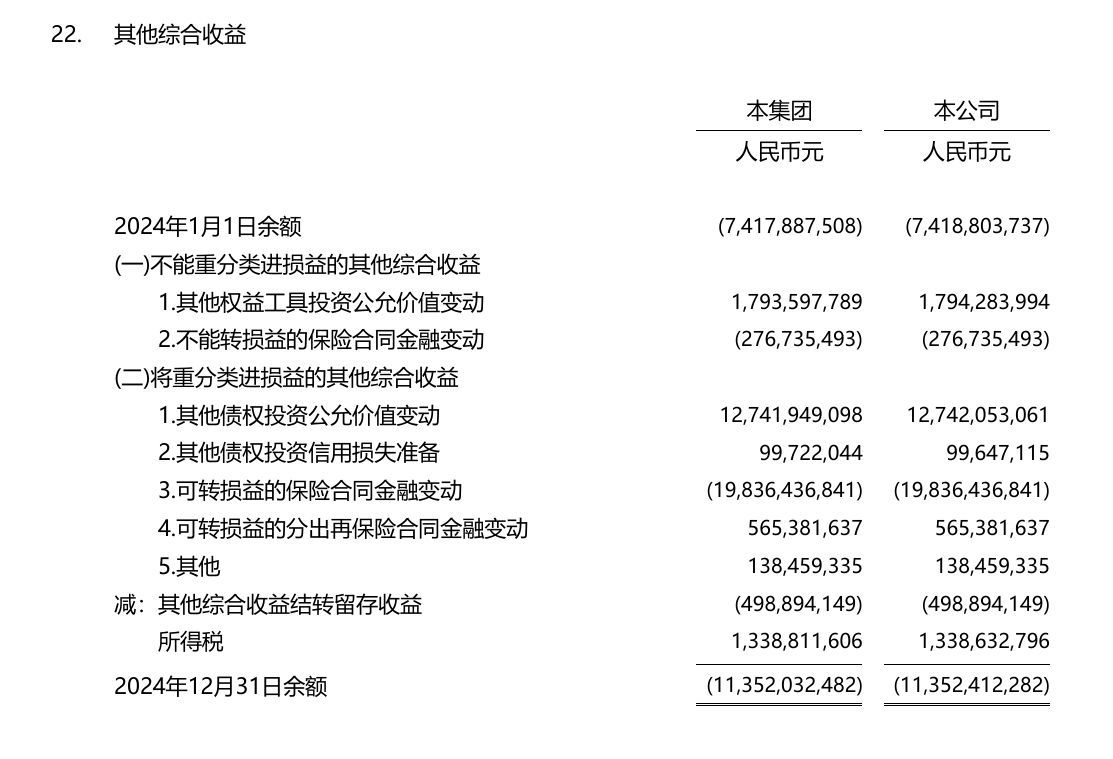

其他综合收益亏损破百亿

工银安盛2022年至2024年其他综合收益(OCI)连续三年呈负值,分别为-46亿元、-74.2亿元及-113.5亿元,亏损额年均复合增长率达57%。根据其2024年财务报表附注,其他权益工具投资公允价值上升17.94亿元,其他债权投资公允价值增长127.42亿元,分出再保险合同调整贡献5.65亿元收益,但“可转损益的保险合同金融变动”科目出现-198.4亿元损失,直接导致年末未弥补亏损同比扩张53%至113.5亿元。

该科目变动主要受保险合同负债公允价值重估机制影响:一方面,市场利率上行推高负债贴现率,使未来赔付现金流现值增加;另一方面,风险模型参数调整中,对潜在赔付率、退保率及信用风险的保守预估导致风险边际系数上调。从财务影响看,该项金融负债公允价值变动占当期可重分类进损益综合收益变动的93%,已对股东权益形成直接侵蚀,并将通过重分类机制持续影响后续利润表现。若利率环境维持波动或风险假设未获修正,可能进一步对资本充足率及长期经营能力构成压力。

近年来,保险业正面临新会计准则实施后的阵痛期。多家险企财报显示,其他综合收益科目出现大额亏损。

根据新金融工具准则(IFRS 9)和新保险合同准则(IFRS 17),保险企业大量债权投资被划入“以公允价值计量且其变动计入其他综合收益(FVOCI)”类别,而保险合同负债则需按即期市场利率(如750日移动平均国债收益率曲线)折现。这种“资产端有限增值,负债端无限重估”的机制,在利率下行周期中形成特殊矛盾:当市场利率走低时,债权投资公允价值仅小幅上扬,但保险负债却因贴现率下降而大幅膨胀。

这种会计处理差异本质是保险业“久期错配”风险的显性化。寿险保单期限普遍超过20年,而债券资产平均久期仅5-7年,利率波动被杠杆效应放大。更值得关注的是,新准则要求保险公司增提“风险边际”以应对现金流不确定性,当市场波动加剧时,退保率、赔付率等假设的保守调整将进一步推高负债估值。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

06-25

财中社

06-25

财中社

06-25

财中社

06-25

财中社

06-25

最新文章推荐

财中社

06-25

财中社

06-25

财中社

06-25

财中社

06-25

财中社

06-25