羲禾科技闯关科创板:营收暴增、现金流“骨感”、客户与供应商高度集中

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

1.1w阅读

2026-07-03 15:36

羲禾科技用一份亮眼的报告期数据敲响了科创板的大门。但客户与供应商的双重集中、利润与现金流的显著背离等事宜,引人关注。

一家成立刚满五年、2023年全年营收仅622.70万元的硅光芯片设计公司,在2025年将营业收入猛拉至4.61亿元,同比增幅高达549.63%,并一举扭亏为盈,实现归母净利润1.76亿元。

带着这份堪称“教科书式”的爆发式增长曲线,上海羲禾科技股份有限公司(下称“羲禾科技”)6月30日向科创板发起冲击,拟公开发行不超过3254.7420万股,募资24.3亿元。

账面利润爆发式增长,真金白银却迟迟未到账

翻开羲禾科技的利润表与现金流量表,首当其冲的问题,是一组数据的反差颇为扎眼:2025年度,公司实现净利润1.76亿元,但同期经营活动产生的现金流量净额仅为269.71万元,与净利润相差近65倍。而在此前两年,公司经营活动现金流量净额分别为-3293.74万元、-1.17亿元,持续为负。

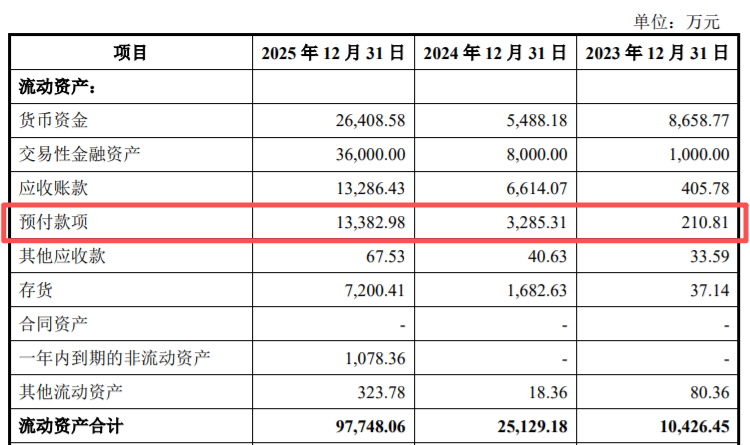

换而言之,账面利润的爆发式增长,并未同步转化为真金白银的回款。招股书显示,报告期内公司应收账款从2023年末的405.78万元增至2025年末的1.33亿元,存货账面价值从37.14万元增至7200.41万元,加上前述预付款项的大幅攀升,大量资金沉淀在应收、预付与存货环节,是经营性现金流迟迟未能与利润同步放量的重要原因。

对于一家即将登陆资本市场的公司而言,利润表的“漂亮”与现金流量表的“骨感”之间的落差,是投资者衡量其盈利质量时无法回避的问题。

第一大客户贡献六成收入,业绩“命脉”系于一家

羲禾科技专注于硅光集成芯片的研发与商业化,产品应用于AI集群及超大型数据中心的光互连场景。

招股书披露,报告期各期(2023年度、2024年度、2025年度),羲禾科技向前五大客户的销售额占当期营业收入的比例分别高达100.00%、98.41%和96.40%,客户集中度长期处于极高水平。

更值得关注的是,2025年公司第一大客户“客户A”单独贡献销售额2.78亿元,占当期营业收入的60.40%——这意味着公司业绩的“命脉”几乎系于一家客户之手。

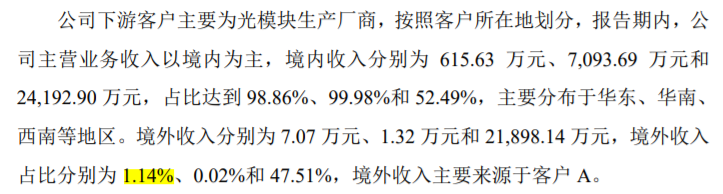

与之相呼应的是,公司境外收入从2023年的7.07万元(占比1.14%)、2024年的1.32万元(占比0.02%),骤然跃升至2025年的2.19亿元(占比47.51%),招股书明确说明“境外收入主要来源于客户A”。

也就是说,公司近半收入不仅集中于单一客户,还集中在境外市场,双重集中之下,一旦该客户采购策略生变,或全球贸易环境出现波动,都可能对公司业绩造成直接冲击。招股书本身也在风险因素部分提示了“国际贸易政策变动风险”,坦言部分供应商位于境外,进口关税上升将推高采购成本。

“两头集中”:客户A占六成收入,供应商A占近九成采购

客户端高度集中之外,采购端同样如此。招股书显示,羲禾科技采用Fabless(无晶圆厂)模式,核心原材料为外购晶圆。报告期内,“供应商A”占公司采购总额的比例分别为54.54%(2023年)、83.75%(2024年)、86.56%(2025年),2025年采购金额达2.14亿元。

与此对应,公司预付款项从2023年末的210.81万元,一路攀升至2024年末的3285.31万元、2025年末的1.34亿元,两年间增长逾62倍。而2025年末预付款项中,96.32%(1.29亿元)预付给了同一家“供应商A”,理由是“通过向晶圆核心供应商预付货款的方式优先锁定产能排期”。客户与供应商两端均高度绑定单一交易对手,叠加境外收入占比骤增,羲禾科技的经营链条呈现出较为典型的“两头集中”特征。

募资24.3亿元,规模逼近现有净资产两倍多

按照招股书披露的计划,羲禾科技拟通过本次发行募集资金24.3亿元,分别投向“AI算力及数据中心硅光集成芯片产业化能力提升项目”(拟投入5.64亿元)、“下一代硅光集成芯片研发及产业化项目”(拟投入9.52亿元,建设期五年)、“研发中心建设项目”(拟投入3.18亿元)以及补充流动资金6亿元。

而截至2025年末,公司归属于母公司股东权益合计仅为10.05亿元,本次拟募资规模接近现有净资产的2.4倍。。

羲禾科技目前的核心技术团队三分之二为美国籍,这种人才结构在地缘政治变量,面临考验。

招股书披露的核心技术人员名单显示,羲禾科技4名核心技术人员中,除实际控制人武爱民为中国籍外,董事兼首席技术官冯大增、首席运营官王奕琼、总工程师梁虹均为美国国籍。三人此前均任职于Kotura、Mellanox Technologies等美国光通信企业,具有深厚的海外产业背景,这也是公司技术积累的重要来源。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚