重庆百货:关联存款不断走高 马上消金收益率远超同行

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

1.2w阅读

2025-06-19 14:44

在过去一年,马上消金已经为重庆百货贡献了盈利的近半壁江山,只是其盈利能力相对于同行而言优秀太多,在当前消费贷利率持续处于低位背景下,这种贷款高收益的状况持续性尚待观察。

互联网大厂的尽头是放贷?实体零售巨头重庆百货(600729)也不遑多让,其盈利的很大一部分也是来自消费贷业务。

即便实体商业普遍业绩不行,重庆百货也总能展现出增长的态势,刚刚过去的2025年一季报,重庆百货营收和归属上市公司净利润分别为42.76亿元和4.75亿元,同比分别下降11.85%和增长9.23%。

虽然营收出现了负增长,但重庆百货的净利润却依然能稳健增长,这得益于投资收益的增长。报告期,公司投资收益为1.81亿元,主要为来自联营企业的投资收益,较上年一季度的1.66亿元增长9.4%。

这家联营企业就是马上消费金融股份有限公司(下称“马上消金”)。据重庆百货2024年报,其对马上消金的长期股权投资期末账面价值余额为41.7亿元,当期在权益法下确认的投资收益为7.08亿元,宣告发放的股利为1.02亿元,而这一投资收益已接近重庆百货当年营业利润(14.4亿元)的半壁江山。显然,马上消金对重庆百货的贡献在不断加大,但重庆百货对其关联存款也不断走高,且在目前消费贷利率下行背景下,这种高企的收益率能否持续尚待观察。

光鲜的盈利增长

重庆百货主业包含百货、超市、电器和汽贸等,《财中社》注意到,其对马上消金的布局起源于2014年7月。

据当时的公告,重庆百货作为主要出资人,出资0.9亿元,占马上消金的股比为30%,与一般出资人北京秭润、重庆银行、阳光产险、小商品城、物美控股和西南证券携手成立马上消金,后者注册资本为3亿元,业务范围为发放个人消费贷款、与消费金融相关的咨询、代理业务等。最终,马上消金获得中国银监会的批复,并于2015年6月底开业。

此后的2016年6月,重庆百货又对马上消金追加投资约3.21亿元,后者注册资本增至13亿元,重庆百货持有31.58%的股份;2017年5月,马上消金再次增资扩股,重庆百货又增资2.66亿元,占比为30.61%,马上消金注册资本增至22.1亿元;2018年4月,马上消金又启动了第三轮增资,注册资本增加至40亿元,其中重庆百货拟追加6.34亿元的投资,占其股份为31.06%。初始投资加三轮增资,重庆百货一共出资超13亿元。

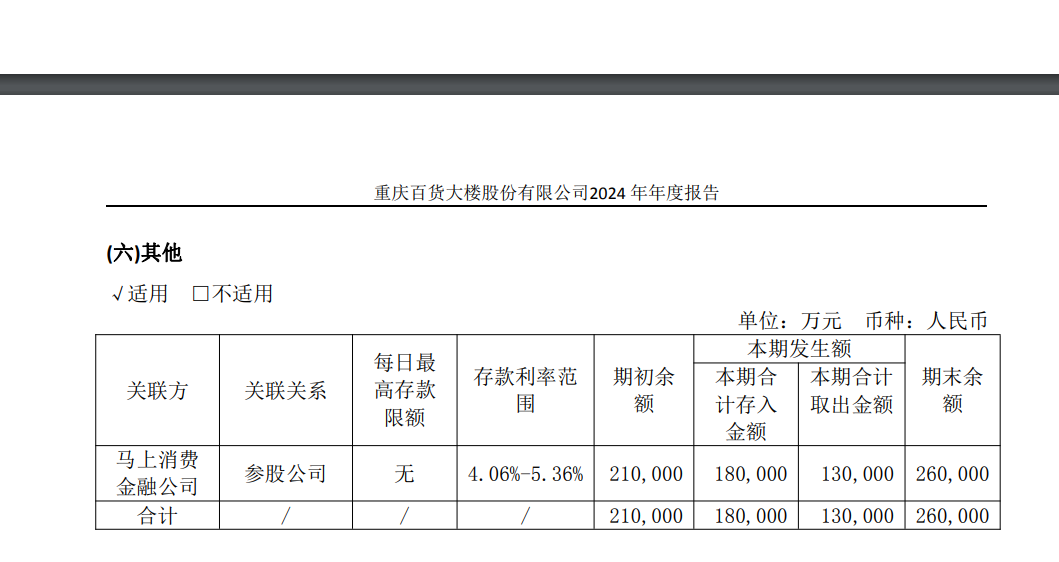

除了不断追加投资外,重庆百货还在持续多年为马上消费提供了关联存款,按照2024年2月通过的关联交易方案,存款利率在2.5%-5.16%。2024年度,重庆百货已在马上消金存入9亿元,公司2024年度累计存入马上消金股东存款已确认利息收入为1.28亿元,期末未到期应计利息为1.35亿元,从这个角度看,马上消金不仅未支付当年的利息,还拖欠此前年份的利息。

事实上,重庆百货为马上消金提供的关联存款远不止当年的9亿元。截至2024年底,重庆百货对马上消金的关联存款余额为26亿元,占公司期末48.51亿元的货币资金比例已超过一半。此前的2023年底,重庆百货对马上消金的关联存款从6.5亿元大幅攀升至21亿元,并在2024年期间继续攀升。

另一方面,作为第一大股东的重庆百货自身的短期有息负债却在不断走高。截至2024年底,重庆百货短期借款、一年内到期的非流动负债为22.87亿元和4.02亿元,近年来呈现不断攀升的态势。

在持续追加投资和提供贷款的支持下,马上消金也给重庆百货带来了利润。2020-2024年,重庆百货投资收益分别为1.53亿元、4.38亿元、5.96亿元、6.62亿元和7.11亿元,呈现不断攀升的势头,这主要来自对马上消金的投资收益。

贷款高收益能持续吗?

不过,相比于同行,马上消金的盈利能力非同一般。

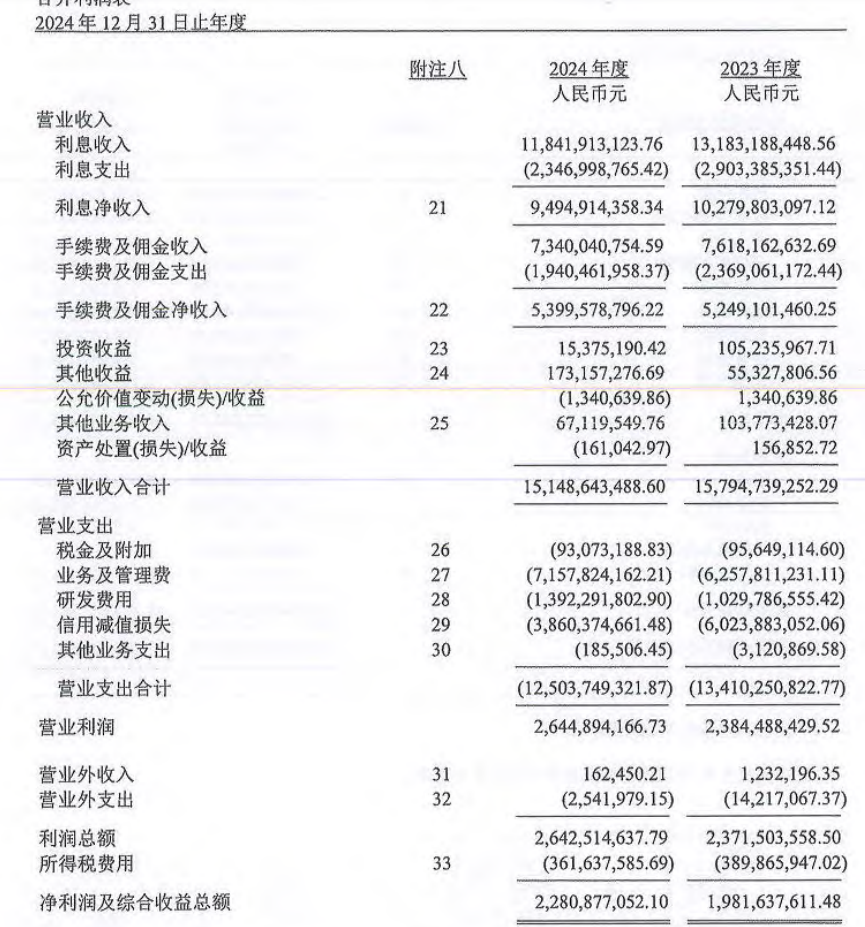

据马上消金的年报,2022-2024年末,马上消金总资产分别为665.1亿元、712.8亿元和655.6亿元,所有者权益分别为97.92亿元、114.36亿元和134.24亿元,过去三年,公司营收分别为136.53亿元、157.95亿元和151.49亿元,净利润分别为17.88亿元、19.82亿元和22.81亿元,马上消金各期末的ROE(净资产回报率)均在15%以上,净利率也在12%以上。

马上消金的这种盈利能力,让行业龙头蚂蚁消金、老二招联消金都难以望其项背。2024年,蚂蚁消金的总资产为3137.51亿元,净资产为260亿元,营收为152.13亿元,净利润为30.51亿元;招联消金的总资产为1637.51亿元,净资产为226.63亿元,营收为173.11亿元,净利润为30.31亿元。比较而言,马上消金具有高收益的特点,这种高收益受到当前消费贷利率持续下行的挑战。

据介绍,自成立以来,马上消金基于线上的运营模式,依靠强大的系统和大数据风控决策模型,业务实现迅速发展。2022-2024年各期末,马上消金发放的贷款和垫款分别为577.99亿元、586.35亿元和536.66亿元,公司各报告期的利息收入分别为132.69亿元、131.83亿元和118.42亿元,由于无法知晓每天的贷款余额,假设公司总资产全部为贷款,用每年利息收入除以各期末总资产,过去三年这一收益比率分别为19.95%、18.49%、18.06%,如果用各期利息收入除以各期末贷款余额,则其贷款收益率会超过20%,不仅大幅领先传统商业银行3%左右的消费贷利率,也是蚂蚁消金、招联消金难以企及的。

对此,马上消金表示,目标客群定位方面,马上消金着力于为传统金融服务无法覆盖的人群提供金融解决方案,坚持小额分散,单笔平均贷款约为2000-3000元。该目标群体定位能够有效避免与传统银行个人消费信贷产品重叠,做好错位营销。

即便获得如此高的利率回报,马上消金的不良贷款率却控制在极低水平。2022-2024年各期末,马上消费不良贷款率分别为2.05%、2.48%和2.49%。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚