碧云天科创板IPO:丢失第一大客户,手握8亿仍募资8亿,5960万分红基本流向实控人

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.0w阅读

2026-07-13 16:43

2025年末,科研用生物试剂厂商碧云天遭第一大经销商客户削减并中断采购。公司持有逾8亿现金,仍拟借科创板IPO募资8亿元,投向研发基地、生产基地及仓储数字化建设。

2026年6月30日,上海碧云天生物技术股份有限公司(简称“碧云天”)科创板IPO申请获上交所受理。公司本次拟公开发行约4016万股,占发行后总股本的10%,计划募集资金8亿元。

作为国内市占第二的国产科研用生物试剂制造商,碧云天盈利能力突出——2025年主营业务毛利率78.75%,高于同业75.54%的平均水平。

招股书中的两处隐忧同样显眼。一是2025年末第一大经销商客户中断了对公司的采购;二是2023年7月,股改前夕公司曾实施大额现金分红,资金超九成流向实控人夫妇。

盈利能力突出,手握8亿现金仍拟募8亿

2025年,碧云天经营业绩亮眼。全年实现营业收入3.71亿元,同比增长13.71%;归母净利润1.74亿元,同比增长14.65%。

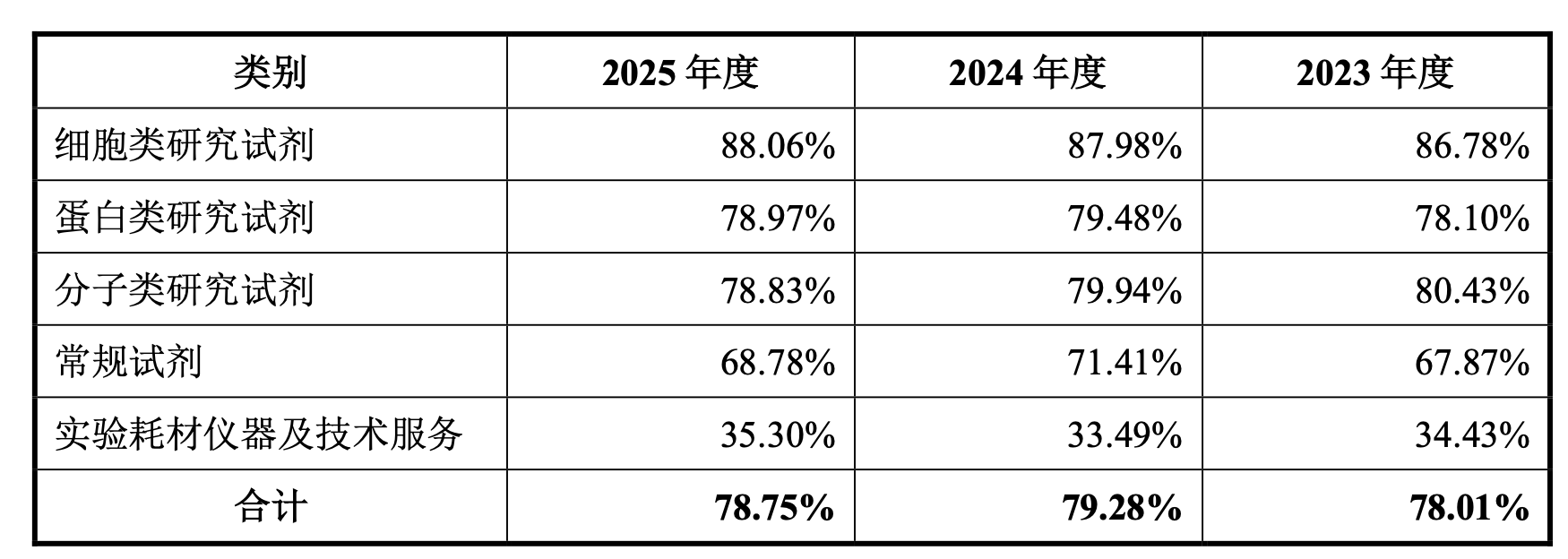

盈利质量同样突出。贡献九成以上收入的自产试剂毛利率稳定在80%,其中细胞类研究试剂最高,达88.06%。非自产、外购及合作定制的实验耗材、仪器与技术服务毛利率则相对偏低,仅约33%-35%。2023年至2025年公司净利率逐年抬升,分别为45.33%、46.56%、46.95%。

资本结构上,2025年公司资产负债率仅6.67%,账面无任何银行借款,合并报表商誉余额为零。

流动性也较为充裕。2025年末货币资金达8.03亿元,占总资产10.32亿元的77.8%;这一比例三年间持续抬升,货币资金由2023年末的3.91亿元增至8.03亿元,增幅超过一倍。2025年经营活动现金流量净额1.92亿元,高于当年1.74亿元的净利润。

手握充裕自有资金,公司此次仍计划上市募资8亿元。

股改前“突击”分红5960万,几乎悉数流向实控人夫妻

《财中社》注意到,此次大额分红发生在公司整体股改前夕,距离有限公司整体变更为股份公司仅间隔五个月。而在2024年、2025年股改完成后,公司未再实施任何分红。

根据招股书披露,2023年7月,公司股东会决议,对截至2023年6月30日的累计未分配利润进行现金分红。本次分红总额5960万元,占公司2023年净利润的约45%,并于当年全额派发。公司最近一轮外部融资在2023年12月完成,华泰国信、华泰洋河、华泰凤凰、紫金弘云等机构合计增资1.8亿元。

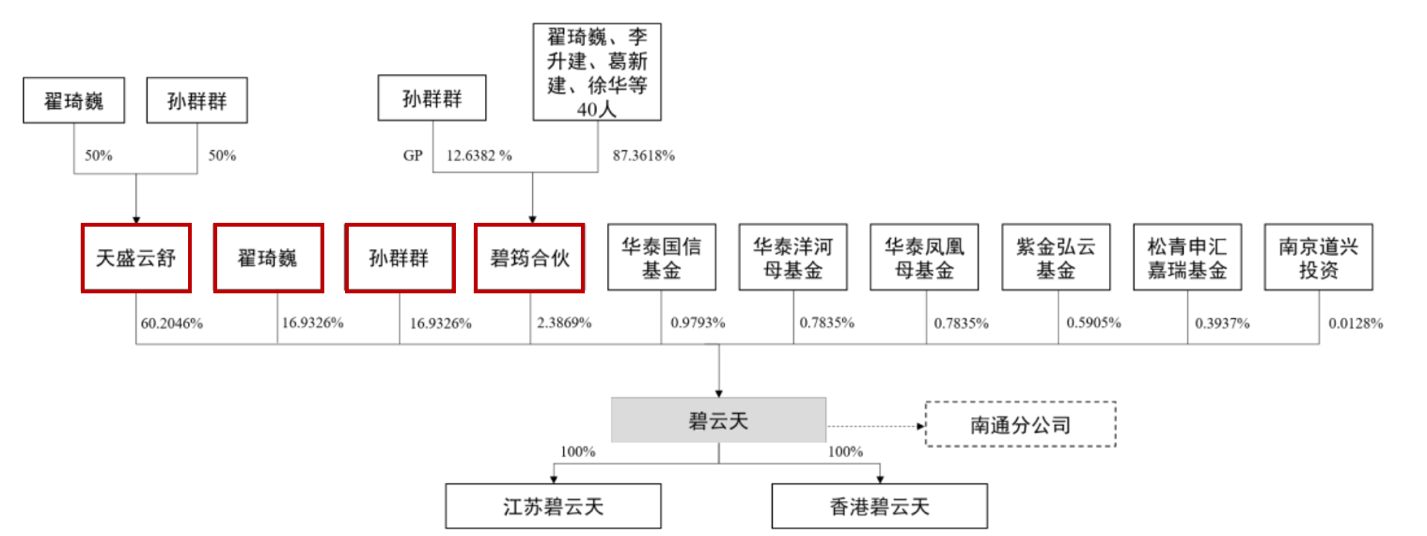

值得注意的是,股权高度集中于实控人之手。截至招股书签署日,翟琦巍、孙群群夫妻二人直接持股16.93%,并通过共同全资持有的天盛云舒间接持股60.2%。此外,夫妇二人通过由孙群群担任执行事务合伙人的员工持股平台碧筠合伙合计持有25.28%的合伙份额。发行前,二人直接及间接合计控制公司96.46%的股份。

由此,2023年7月的那次现金分红绝大多数流向创始人夫妇。

翟琦巍与孙群群同为1972年出生,二人共同创办碧云天,为公司实际控制人。

翟琦巍本科就读于南京大学,后在中国科学院上海生物化学研究所攻读博士学位,博士毕业后前往哈佛大学开展博士后研究工作,归国后长期担任中国科学院上海营养与健康研究所(原中国科学院上海生命科学研究院)研究员、研究组长。

孙群群为本科学历,2001年至2007年任职于三亩地工作室,担任高级主管;2007年7月,她与翟琦巍共同创办碧云天,此后先后出任公司副总经理、总经理,现任公司董事长。

自2007年成立以来,经过近20年的研发积累,碧云天已从早期的试剂研发,逐步成长为集研发、生产、销售于一体的科研用生物试剂制造商。

下游科研用户为主,第一大经销商客户中断采购

公司产品销售以经销为主,2025年经销收入占主营业务收入的82.7%,与经销商采取“先款后货”的合作模式。余下的直销则覆盖中国科学院各研究单位,以及复旦大学、上海交通大学、浙江大学及其附属医院等。招股书显示,公司已与所有非文科类“211工程”大学及超过80个中国科学院下属研究单位建立长期稳定合作。

然而在2025年,公司失去了最大的经销商客户。合肥兰杰柯科技有限公司过去三年连续位列公司第一大客户,销售额分别为4040万元、5275万元、5050万元,占主营业务收入的13.89%、16.16%、13.6%。招股书披露,2025年下半年,双方因未能就商务条款达成一致,兰杰柯自2025年11月起逐步减少并中断了对碧云天的采购。

由于中断发生在年末,其对收入的实际冲击尚未在2025年报表中充分体现。公司一方面表示“其他经销商承接了兰杰柯原有市场需求”,另一方面也承认,若后续无法与兰杰柯重启常态化业务,或其他核心客户终止合作,且未能在短期内开发出新的经销商与终端客户予以补充,收入将面临下行压力。

碧云天所处的科研用生物试剂市场较为分散,头部席位仍由海外品牌占据。根据尚普咨询数据,2025年市场份额排名前列的多为国际厂商——默克以44亿元居首,占比15.2%,赛默飞与丹纳赫紧随其后;国产阵营中,诺唯赞以7.7亿元领先,占2.7%。

碧云天2025年市场份额约1.1%,位列国产第二。在此格局下,对于一个市场份额本就不高的国产厂商,第一大客户流失的影响不容忽视。

据招股书,在进口品牌主导的格局下,国产厂商正凭借性价比、更短的供货周期和更快的供应链响应,逐步抢占海外龙头的份额;行业竞争也由单一产品比拼,转向综合服务能力、个性化定制与一站式解决方案。

我国科研用生物试剂市场规模由2017年的91亿元增至2025年的290亿元,年复合增长率15.55%,预计2030年达到630亿元,2026至2030年年复合增长率16.8%,增速显著高于全球。

身为国产市占第二的碧云天,无疑是国产替代大趋势下的潜在受益者。

4.8亿募资投向研发,长期存在人才缺口

此次科创板IPO,碧云天计划募资8亿元,三个募投项目总投资合计8.63亿元,约6322万元资金缺口由企业自筹补齐。

从投向看,研发基地建设是重中之重,拟使用募集资金4.78亿元,占募资总额约60%;此外,公司拟投入2.13亿元用于仓储与数字化管理系统建设,1.08亿元用于生产基地建设。

落地上海松江的研发基地项目总投资4.93亿元,其中拟投入募集资金4.78亿元,整体建设周期五年。项目直接研发投入达3.25亿元,占项目总投资的65.96%,其中绝大部分用于研发人员薪酬,合计2.98亿元;另有1.68亿元为建设投资,其中1.21亿元用于专业设备采购。

据招股书披露,碧云天目前研发设备老化、检测精度不足,诸多关键检测环节需外包给第三方机构,拉长了研发周期、推高了研发成本;与此同时,核心研发岗位长期存在人才缺口。项目落地后,公司将建成专属研发中心,引进激光共聚焦显微镜、ICP-MS等高端专业科研仪器,吸纳、培育高层次研发人才,重点攻克细胞、蛋白、分子类科研试剂的核心技术难题。

生产基地项目也将落地上海松江,预计总投资1.57亿元,拟使用募集资金1.08亿元,建设周期三年。招股书显示,随着主营业务收入逐年增长,原有生产场地空间紧张、设备老旧、人工依赖度高,人力配置已趋近饱和,现有产线已难以跟上业务扩张速度。

此外,原有仓储配送体系与数字化管理系统也已无法适配当前的业务体量与运营需求,为此公司拟投入2.13亿元予以建设。

总体来看,研发基地、生产基地与仓储数字化系统三个募投项目均有其合理性,分别对应解决公司设备老化、产线饱和、物流覆盖及效率不足的短板。

但三大项目全部建成后,公司固定资产规模将大幅增加,并产生持续的折旧与摊销费用。2025年末,公司固定资产余额为4346万元,在建工程余额为8750万元。

在国产替代加速、市场需求快速扩容的战略窗口期,公司拟募资推进设备升级、技术补齐与配送效率提升。但第一大客户的流失,暴露出公司在扩容的市场中缺乏竞争优势的隐忧。这些新投入能否转化为稳固市场份额的压舱石,仍有待时间验证。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚

财中社

刚刚