粤芯半导体创业板过会:八年累亏百亿,满产状态下仍在“失血”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

2.7w阅读

2026-06-22 11:13

公司预计最早于2029年实现合并报表盈利。即便从2029年起每年实现10亿元净利润,也需要超过十年才能填平百亿亏损窟窿。

2026年6月15日,深圳证券交易所上市审核委员会审议通过粤芯半导体技术股份有限公司(以下简称“粤芯半导体”)创业板IPO申请。这家被称为“广州第一芯”的12英寸晶圆代工企业,成为创业板第三套上市标准(预计市值不低于50亿元且最近一年营业收入不低于3亿元)启用以来首家过会的未盈利晶圆制造企业。

公司预计最早于2029年实现盈利。在那之前,公司需要回答一个朴素的问题:这家头顶“广东省首家量产12英寸晶圆厂”光环的企业,在产能利用率超过96%的最优工况下仍然无法实现正向毛利的企业,其盈利拐点究竟建立在怎样的确定性之上?

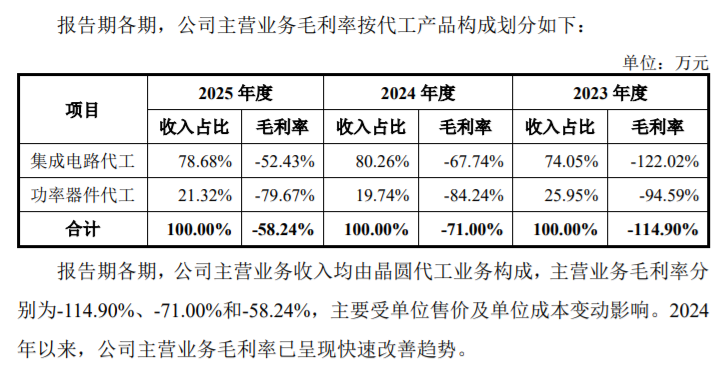

八年累计亏损超百亿,满产状态下毛利率仍为负

招股书显示,2023年至2025年,粤芯半导体营业收入分别为10.44亿元、16.81亿元和25.82亿元,年均复合增长率达57.3%。截至2025年末,公司月产能已达6.33万片,产能利用率高达96.38%。

与营收高增形成鲜明对比的是持续扩大的亏损。报告期内,公司归母净利润分别为-19.17亿元、-22.53亿元和-23.46亿元,三年累计亏损约65亿元。截至2025年末,公司未分配利润为-100.81亿元,成立八年来累计亏损已逾百亿元。

更值得关注的是毛利率表现。2023年至2025年,公司主营业务毛利率分别为-114.90%、-71.00%和-58.24%。产能接近满载,每卖出一片晶圆仍然在赔钱。粤芯半导体将原因归结为晶圆代工行业的资本密集型特征——前期设备及厂房投资规模巨大,折旧等固定成本居高不下。

但问题在于,折旧压力远未见顶。公司目前拥有两座12英寸晶圆厂,规划产能合计8万片/月,同时已启动建设规划产能4万片/月的第三工厂(粤芯四期)。一旦新增产能转固,折旧负担将进一步加重。

折旧“吞金”,亏空百亿:填坑路要走40年

晶圆制造是典型的资本密集型行业,但粤芯半导体的折旧负担在当前收入规模下明显偏重。

招股书显示,2023年至2025年,公司固定资产折旧费用分别为15.19亿元、17.02亿元和23.02亿元,合计高达55.23亿元。同期营业收入总和仅为53.07亿元。这意味着,报告期内公司每创造1元收入,就要承担约1.04元的固定资产折旧成本。

公司预计最早于2029年实现合并报表盈利。即便从2029年起每年实现10亿元净利润,也需要超过十年才能填平百亿亏损窟窿。在半导体技术迭代以“年”为单位的行业里,这一扭亏周期的风险不容忽视。

但该公司2025年的营业收入仅为25.82亿元。

2025年,国内顶级芯片企业中芯国际(688981/00981)的净利润率也才10.71%,如果以粤芯半导体2025年的营收计算,即使其未来达到中芯国际盈利水平,每年的净利润也才2.5亿元左右——填平百亿亏损需要40年。

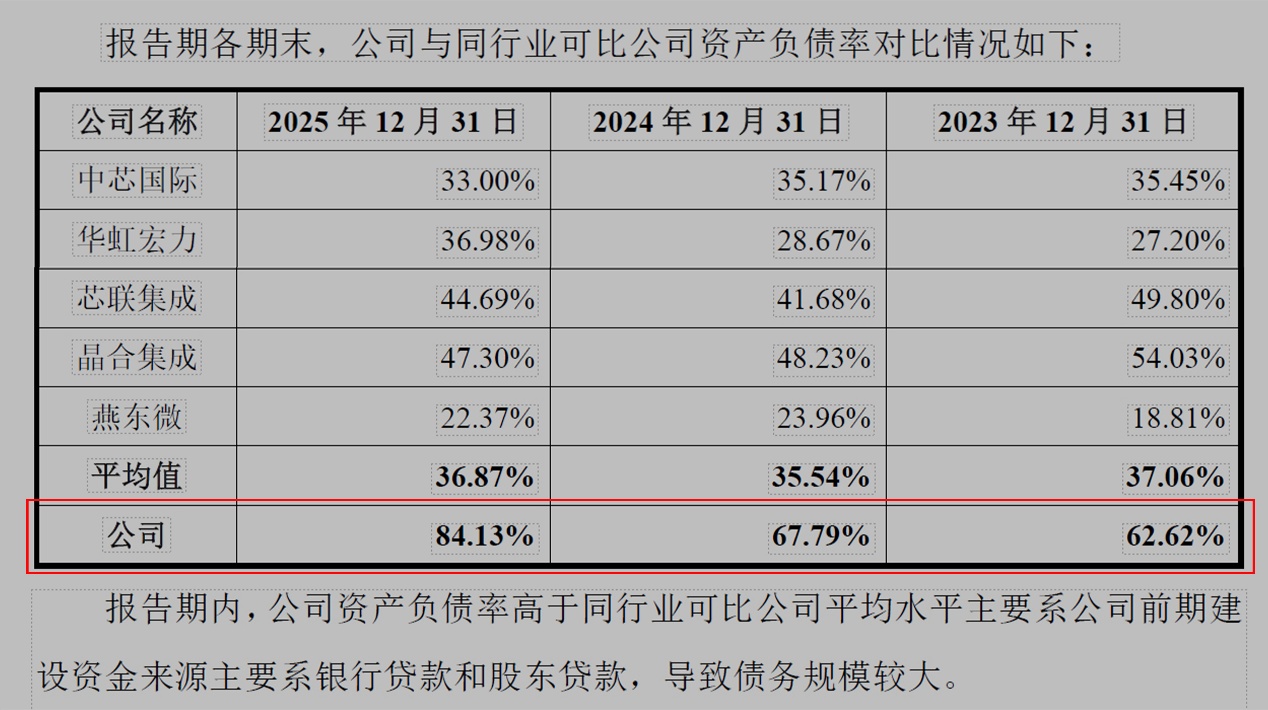

资产负债率飙升至84%,远超行业均值

伴随产能扩张的是财务杠杆的急剧攀升。报告期内,公司合并资产负债率从62.62%升至67.79%,再升至84.13%。三年飙升超过20个百分点。

对比同行业可比公司——中芯国际、华虹宏力(688347/01347)、晶合集成(688249)、芯联集成(688469)、燕东微(688172)——2025年平均资产负债率约为36.87%,粤芯半导体高出同行一倍还多。截至2025年末,公司长期借款余额高达134.9亿元,而账面货币资金仅剩63.7亿元。

公司对此解释称,由于尚处于产能爬坡阶段,前期投入形成的资产尚未完全释放经济效益。但84%的资产负债率在制造业中已属高位——行业平均水平大约在26%左右。

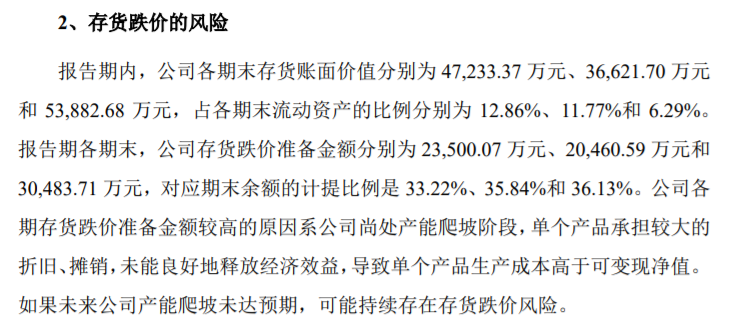

存货跌价计提比例36%,远超同行均值

存货管理同样存在隐忧。报告期各期末,公司存货账面价值分别为4.72亿元、3.66亿元和5.39亿元。若看存货账面余额,2025年末已达8.44亿元,对应计提存货跌价准备3.05亿元。

粤芯半导体存货跌价计提比例从2023年的33.22%攀升至2025年的36.13%。而同期同行业可比公司平均存货跌价计提比例仅为12.82%——中芯国际11.15%、华虹宏力13.29%、芯联集成18.99%、晶合集成5.81%、燕东微14.87%。粤芯半导体这一指标是行业均值的近三倍。

公司解释称,尚处产能爬坡阶段,单个产品承担较大折旧摊销,导致生产成本高于可变现净值。但如此高的跌价计提比例,也从侧面反映出产品溢价能力有限、市场竞争力不足的现实。

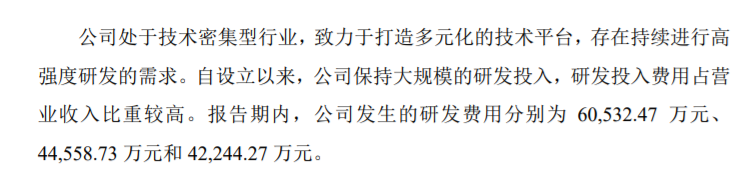

研发投入不升反降

作为一家仍在巨额亏损中的半导体企业,研发投入本应是实现技术突围的关键。但粤芯半导体的研发费用走势与公司规模增长背道而驰——2023年至2025年,研发费用从6.05亿元降至4.46亿元,再降至4.22亿元,连续三年绝对额下降。研发投入占营收比例从58%断崖式下滑至16.36%。

剔除股份支付影响后,2025年公司研发费用率为15.29%,已低于同行业19.04%的平均水平。公司解释称,2024年以来研发费用下降主要与产能利用率提升、研发活动对产线资源占用减少有关。但研发投入绝对额的持续缩减,在技术密集型的晶圆代工行业中是否意味着竞争力的削弱,值得持续观察。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。