“流血上市”后遗症:云知声单日跌逾40%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

孙语彤

2.2w阅读

2026-07-01 18:59

近20个交易日已累计下跌70%,年内整体跌幅高达80%,市场情绪本就极度脆弱,解禁仅是“最后一根稻草”。

6月30日收盘,“港股AGI第一股”云知声(09678.HK)报71.45港元/股,单日暴跌41.19%,成交额4.45亿港元,换手率冲高至12.86%,位居当日港股跌幅榜前列。

盘中,云知声一度下探至68.80港元,触及该股2025年6月30日登陆港交所以来的历史最低点。而10个月前的2025年9月1日,云知声曾攀至879港元的历史峰值,如今股价相比高点下跌逾92%、市值仅剩53.36亿港元。

二级市场上,云知声为何从“云”端坠落至斯?

解禁“还债”

6月30日,恰逢云知声登陆港交所满一周年。港交所披露的公告称,6月29日云知声所有限售承诺全部到期,6月30日合计超4000万股限售股进入自由流通,对应账面市值超70亿港元。

值得强调的是,4000万股限售股持有者的成本分化极大:基石投资者认购成本贴近205港元发行价;而上市前十余轮融资进场的早期机构及创始股东持股成本仅数十港元。即便股价已从高点跌去九成,早期投资者依然存在浮盈兑现空间。

次新股解禁期叠加股价深度回调,机构避险抛售意愿被放大,大量低成本筹码涌入市场。而云知声近20个交易日已累计下跌70%,年内整体跌幅高达80%,市场情绪本就极度脆弱,解禁仅是“最后一根稻草”。

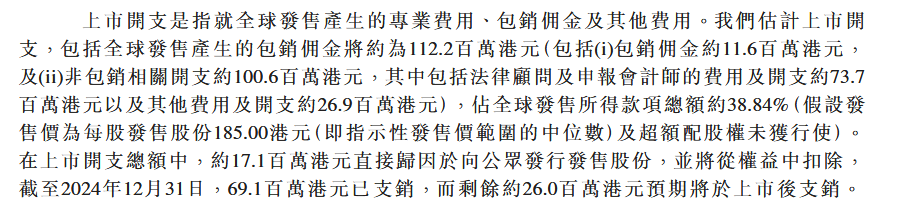

回顾云知声上市以来的股价轨迹,其暴涨暴跌背后有着清晰的资本运作逻辑。2025年6月30日,云知声以205港元发行价登陆港交所,IPO(首次公开募股)募资总额为3.2亿港元;扣除发行应付上市费用1.14亿港元,募资净额为2.06亿港元。

如此高额的上市费用比率,表明云知声“流血上市”的紧迫性。上市前夕的2024年底,云知声现金及等价物只剩1.56亿元。招股书显示,云知声为了上市,上市开支曾预计高达全球发售总额约38.84%;按实际发生计算,上市费用占比也有35.62%。

为了IPO,云知声投入巨大。(图片来源:云知声招股书)

而近日赴港IPO的领益智造(002600.SZ/01688.HK),上市费用为1%经纪佣金、0.0027%香港证券及期货事务监察委员会交易征费、0.00565%香港联交所交易费及 0.00015%香港会计及财务汇报局交易征费。

上市首日收盘,云知声股价报296.4港元,单日涨幅44.6%。此后短短两个月内,股价飙升至879港元,累计涨幅高达328%。惊人涨幅的背后,与近期暴涨、短暂突破万亿港元市值的智谱(02513.HK)相似,是极其有限的流通盘设计。

公开资料显示,云知声H股总数虽有4138万股,但IPO发行仅156万股,扣除基石投资人后,外部流通只有约109.81万股,占总股本仅1.55%。按上市首日收盘价296港元计算,实际流通盘仅约3.94亿港元。极小的流通盘让短期炒作资金得以轻松推高股价。

2025年9月8日,云知声正式纳入港股通。而股价高点恰恰出现在同年9月1日,港股通的接盘力量,恰好接住了前期炒作资金在高位抛出的筹码。

折价配售

值得注意的是,上市未满一年,云知声已先后完成三次折价配售,合计再融资净额约8.8亿港元。这一数字已是IPO募资净额2.06亿港元的4倍有余。

第一次配售发生在2026年1月,配售78万股新H股,配售价每股252港元,较前一交易日收盘价折让16%,净募资约1.917亿港元。第二次配售在2月,配售100.8万股,配售价每股310港元,折让17.68%,净募资约3.072亿港元。第三次配售在5月,配售170万股,配售价每股228港元,折让近20%,净募资约3.814亿港元。

三次配售的资金投向各有侧重:第一次约50%用于提高研发能力,约40%用于投资新兴商业机会;第二次投向Atlas AI基础架构、云知大脑升级等方向;第三次约45%用于训练新一代“U系列”智能体原生多模态基座大模型,约40%用于建设全球化大模型Token工厂并布局Token出海业务。

然而,一家对自身基本面有信心的公司,融资节奏本该从容克制。云知声高频次、大比例的折价融资,恰恰暴露了自身造血能力不足、资金链持续承压的现实。每一次折价配售都在稀释原有股东权益,叠加即将到来的大规模解禁,市场信心被不断消磨。

与此同时,在“饥渴”配售后不久,云知声却开始“盖楼”而非投入技术研发。

6月30日午间,云知声公告称,间接附属公司与双楼建设订立总承包工程合同,签约合同价2.53亿元,用于在杭州建设云知声AI芯片创新总部研发大楼,并配套搭建规模化高性能智算集群。

造血不足

6月8日,云知声高调发布新一代原生智能体大模型U2,创始人黄伟站台抛出“智能密度”“Token价值”等概念,声称用近3000亿参数打出万亿级性能。

但资本市场是理性的,科大讯飞(002230.SZ)在语音入口有碾压级市占率,百度(09888.HK)、阿里巴巴(09988.HK)以及字节跳动手握算力与数据壁垒,DeepSeek、Kimi等新贵在技术体验上持续降维打击,卡在“腰部”的云知声可谓尴尬。

目前,智谱、MINIMAX(00100.HK)等头部港股上市大模型公司均处于高强度烧钱阶段,算力采购与研发人力成本居高不下,营收规模尚无法覆盖开支,“增收不增利”是共性困境,云知声亦然。

年报显示,云知声2025年营收12.11亿元人民币,同比增长29.01%;毛利约4.37亿元,同比增长19.9%。然而,归母净利润亏损3.27亿元,虽较2024年同期的4.52亿元收窄,公司连续第四年亏损也是现实挑战;经调整年度净亏损约1.265亿元,同比收窄24.9%。云知声2025年销售及营销开支为6525万元,行政开支1亿元,研发开支3.8亿元。

盈利质量上,2025年,云知声毛利率36.1%,较2024年的38.8%下滑了2.7个百分点。销售与服务成本则增加至7.74亿元,增幅达34.8%,成本增速持续高于营收增速。同时,2025年云知声应收账款规模高达10.85亿元,占总营收近90%,其中超四成账龄超过一年,且已计提减值拨备3.04亿元;应收账款周转天数长达199天,意味着大量收入仍停留在账面上,尚未转化为真金白银。

业务结构上,2025年云知声智慧生活—解决方案收入8.46亿元,占营业收入的69.84%;智慧医疗收入2.44亿元,占比20.11%;智慧生活—产品收入1.22亿元,占比10.05%;大模型相关业务虽同比增长十倍至6.1亿元,但多为项目制一次性收入,标准化订阅付费占比极低。

不难发现,云知声业务结构看似多元,实则B端属性极重。产品卖给医院和房企后要大半年才能收回现金,营收增长无法转化为经营性现金回流,其中,医疗业务客户留存率仅53.3%。

此外,云知声运转高度依赖外部融资输血,这一事实也在现金流数据中暴露无遗。截至2025年末,云知声经营活动产生的现金流量净额为-2.13亿元,虽较2024年同期的-3.19亿元有所改善,但依然处于持续“失血”状态;筹资活动现金流净额4.83亿元,同比增加4.22亿元。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚