行长空缺五个月,中信银行接回了“信用卡老将”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.6w阅读

2026-05-21 14:45

吕天贵回归中信银行出任行长并兼任首席合规官,摆在面前的是一份对公高歌、零售承压的“冰火两重天”成绩单。

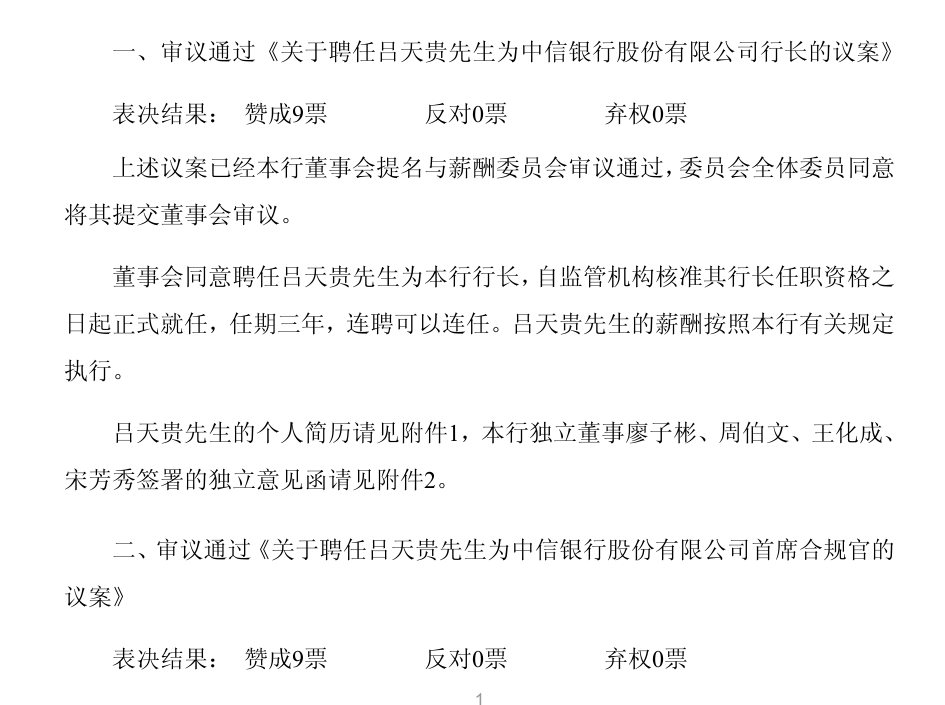

空缺五个多月后,中信银行(601998)行长人选终于敲定。5月20日,中信银行发布董事会决议公告,聘任吕天贵为行长并兼任首席合规官,提名执行董事候选人;同时聘任沈强为副行长。

至此,这家总资产已突破10万亿的股份制银行,正式形成“一正七副”的高管架构。在当前息差持续收窄、零售端明显承压的背景下,这一轮核心管理层落定,也传递出战略回调与重塑的意图。

行长回来了,还多了个身份

对中信银行来说,吕天贵的回归,既可以说是众望所归,也多少带点临危受命的意思。他生于1972年,职业履历上有着很深的“中信烙印”。2003年加入中信银行后,一待就是二十多年,从财务部副总经理、营运部总经理一路稳扎稳打,2014年接掌信用卡中心。

在他的主导下,中信信用卡完成了向数字化经营的关键跨越,业内也因此习惯称他为“信用卡专家”和“零售老兵”。

此后,他陆续兼任零售银行部、私人银行部总经理,2021年升任副行长,深度参与了“零售第一战略”的制定与落地。

2025年3月,吕天贵短暂离开中信银行,调任中信信托担任党委书记、董事长。

到现在回来,他在信托公司任职的大约15个月里,交出了一份不错的成绩单:截至2025年末,中信信托管理资产规模3.8万亿元,同比增长44.6%,重回行业第一;归母净利润30.5亿元,逆势增长15%。

这段银信跨界经历,让他从一位零售管理专家,进一步成长为具有跨市场、跨资产视野的复合型管理人才。

值得注意的还有,这次吕天贵不只是当行长,还同步被聘为首席合规官。

2024年底《金融机构合规管理办法》出台后,部分银行选择由行长直接兼任这一职务,为的是强化合规管理的权威性和执行力。

对资产规模已超10万亿的中信银行来说,行长亲自担任首席合规官,意味着在资产质量承压的背景下,合规风控被摆到了更突出的位置,释放出“风控优先、合规护航”的信号。

随着吕天贵到位,中信银行的高管拼图也补齐了。同一天获聘副行长的沈强,拥有管理学博士学位,先后在总行董监事会办公室、营业部、投资银行部等核心部门任职,还曾执掌中信银行(国际)行政总裁及信银(香港)投资等境外平台,经验覆盖境内外和前中后台。

再加上5月初刚提拔、擅长对公信贷和区域经营的原授信执行部总经理赵元新,“一正七副”的管理架构正式成型。

在这套班子里,谷凌云是零售出身,胡罡、谢志斌、贺劲松、赵元新等副行长多深耕对公或区域管理,金喜年副行长则兼任风险总监。

吕天贵的回归,恰好为这支偏重对公与风控的队伍,补上了零售条线的核心力量。

银信之间,一盘活棋

吕天贵这次回归,得放在中信集团近几年金融板块的人事棋局里来看。

中信银行和中信信托之间来来回回的高管对调,在圈内也算一道独特的“旋转门”风景。

这轮轮动从2025年2月开始:时任中信信托董事长的芦苇,调任中信银行担任党委副书记,4月获批出任行长。

几乎是同一时间,在中信银行待了22年的吕天贵,3月辞去副行长,去中信信托接芦苇的班。

但这一来一回并没有维持太久。2025年12月,芦苇在行长位子上只坐了8个月,就辞任去了中国邮政集团当副总经理。

这个变动很突然,中信银行行长的位置也就此空了下来,五个多月里一直由董事长方合英代为履职。

在这个节点把吕天贵叫回来,最直接的原因当然是行长位置不能一直空着。

但背后还有一层考虑:他在信托这一年多干得确实不错,3.79万亿的管理规模、逆势两位数的利润增长,已经证明了他跨领域的能力。

总资产迈过10万亿门槛的中信银行,靠单一业务背景的人来掌舵,多少有点吃力。

集团在银行和信托之间这番腾挪,客观上把吕天贵打磨成了一个既熟悉零售信贷、又懂表外资管运作的复合型角色。

放宽一点看,这种用人思路并不只是中信一家。招商银行最近也上了位履历很丰富的“70后”行长王小青。他干过农行、待过海通证券和证监会,在人保资产深耕了15年,2020年进入招行体系后,几年间横跨了银行、证券、保险、基金几大板块,业内也少有这么“跨界”的。

两家头部股份行不约而同地选了复合背景的掌舵人,说到底还是和行业大环境有关。

2026年一季度,商业银行净息差跌到1.40%,连续几个季度比1.51%的不良率还低;住户短期贷款一季度净减少1640亿,需求端的疲软很明显。回头看中信银行自身,2025年净息差同比下降14个基点至1.63%,2026年一季度进一步下行到1.61%。

传统信贷这条路越走越窄,财富管理就成了对冲周期的重头戏。

2025年,招行零售AUM做到17.1万亿,一年净增超两万亿;中信银行也有5.4万亿,增长超过14%。

像吕天贵和王小青这样跨过资产、跨过牌照的人,更容易从投研端打通资金和资产,把财富管理做成连接零售、对公和金融市场的枢纽。这种能力,也正好契合眼下银行往“价值银行”方向走的节奏——这么看,两个人选也算顺理成章。

对公高歌,零售承压

弄明白了这层用人逻辑,再翻开中信银行的财报,冷热分化的格局就看得更清楚了。吕天贵接手的,是一家规模和利润都在历史高位、内部分化却格外明显的银行。

2025年,中信银行迈过一个重要关口:总资产突破10.1万亿元,正式进入股份行的“十万亿俱乐部”;归母净利润也创了新高,706.2亿元,同比增长3%。

不过,总量漂亮不代表没有隐忧。同期营业收入2124.8亿元,同比微降0.6%,是四家“十万亿”股份行里唯一营收负增长的。

根子还是那个全行业都绕不开的问题——息差收窄。进入2026年,一季度营收虽然回正,同比增长5.2%到546.5亿元,但净息差继续往下走,降到1.61%,资产端定价的压力并没有减轻。

更麻烦的是,利润结构分化得很厉害。2025年,在制造业、租赁和商务服务业这些实体需求的拉动下,对公贷款余额增长13.2%,达到3.3万亿元;公司银行业务税前利润543.2亿元,同比增长9%,占到全行利润的64.6%。

“压舱石”的效果到2026年还在强化,一季度末公司贷款(不含贴现)又增了6.5%,到3.5万亿元。可以说,对公业务是中信银行稳住大盘的中流砥柱。

零售这边,就完全是另一番景象了。2025年,零售银行业务营收同比下降7.4%,落到793.7亿元;税前利润更是大幅缩水,同比骤降42.6%,只剩下53亿元。

要知道,2021年的时候零售板块还贡献过全行34.6%的利润,能和对公分庭抗礼,现在利润占比已经掉到了6.3%。“零售+对公”两条腿走路的格局明显褪色,这难免给银行的长期估值蒙上阴影。

零售业绩往下走,信用卡业务——吕天贵当年一手带起来的板块——受冲击最明显。受消费疲软和存量风险暴露的影响,2025年末信用卡贷款余额缩到4630.9亿元,比2023年末少了11.2%,规模大致回到了2018年前后的水平。资产质量也亮了红灯:信用卡不良率升到2.62%的近年高位,个人消费贷款不良率更是攀升0.66个百分点到2.80%。到2026年一季度,零售信贷还在收缩,个人贷款(不含信用卡)余额较上年末降了0.7%,信用卡贷款规模则进一步压降2.5%,降至4514.2亿元。传统信贷这块跑不动了,风险还在往外冒,直接拖累了零售中收,2025年银行卡手续费收入同比少了10.3%。

传统零售信贷承压的时候,财富管理成了零售条线不多的一抹亮色。靠着“五个领先”战略,中信银行在轻资本业务上持续发力。2025年末,零售管理资产余额达到5.4万亿元,同比增长14.3%;私行客户和AUM都是两位数增长。轻型化转型的势头在2026年也稳住了,一季度末零售AUM又增了2.6%,到5.5万亿元。这也说明,往高附加值、轻资本的财富管理方向转,是银行扛周期的必经之路。

面对营收微降、利润微增的“剪刀差”,中信银行还用上了投资收益这个调节工具。2025年,通过主动卖出部分金融资产提前锁定了利润,但代价是其他综合收益出现了剧烈反转——从上年百亿级别的浮盈,变成高达-139.8亿元的浮亏。利率一波动,手上庞大的金融资产估值回撤,就成了侵蚀股东权益的暗伤。与此同时,规模快速扩张也在加速消耗资本,到2026年一季度末,核心一级资本充足率从上年末的9.5%进一步滑到9.3%。

对总资产已超10.24万亿元的中信银行来说,方向比速度更重要。吕天贵面对的局面很清晰:对公要稳住,风险要管牢,零售还得重新拉起来。1.61%的息差是眼前的底线,信用卡的风险消化是绕不过的坎,财富管理的转型则决定着更远的后劲。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚