排名第四的国产替代故事:果纳半导体的技术壁垒,经得起数据检验吗?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

1.2w阅读

2026-06-11 20:39

果纳半导体近日向港交所递交招股书,这家成立于2020年的上海公司以5.22亿元的年收入和6.3%的市场份额,在中国内地智能半导体传输系统制造商中排名第四位,并在本土企业中排名第二。

然而,招股书里有一组数字的组合颇为耐人寻味:公司3年累计亏损1.58亿元,账上现金9327万元,短期借款却高达2.04亿元,速动比率约为0.28倍。

与此同时,控股股东在IPO前已通过股权转让套现5000万元。一家被描述为“高壁垒、国产替代”的技术型企业,其财务轮廓更接近一个正在赶时间的资本故事。

技术壁垒从哪里来?

果纳半导体的核心产品是设备前端模块(EFEM)和晶圆分选机(Sorter)——晶圆在不同制程工艺设备之间流转时,需要这类自动化传输系统来完成搬运和对接。这个细分市场长期由美日企业主导,国产替代的窗口在近年才真正打开。弗若斯特沙利文数据显示,这一市场2025年规模约60亿元,预计到2030年将扩容至272亿元。

果纳半导体的创始人叶莹在半导体行业浸润超过20年,先后在中芯国际、新加坡Chartered Semiconductor、燦芯科技、芯恩集成等企业任职,积累了相当厚度的行业资源和客户网络。以HR管理者的身份切入这个圈子,再转型为创业者,这条路径本身并不奇怪——半导体行业中,懂资源整合的创业者有时比纯技术出身者更擅长在产业链上找到位置。

但问题在于,果纳半导体的技术能力究竟来自哪里?

招股书显示,2025年公司的半导体封装自动化设备业务收入为4430万元,占总收入8.5%,但全部由2023年收购的马来西亚公司Waftech贡献,也就是说,这一产品线并非内生研发的成果,而是通过收购引入的。

更值得关注的是2025年10月的另一笔交易:果纳半导体以6793万元收购传输机械手公司芯导无锡51.78%股权。机械手是EFEM系统的核心执行部件,这次收购的战略意图相当明确——补足自身在核心零部件上的短板。但芯导无锡2025年净亏损约为1423万元,营收仅约703万元。

这留下了一个值得追问的问题:如果果纳半导体在传输系统领域已具备真实的技术壁垒,为什么需要在IPO前夕花近7000万元,去收购一家年营收刚超700万元且持续亏损的零部件公司?

收购逻辑与商誉风险

对于这笔收购,一种合理的解读是:芯导无锡掌握的机械手技术能够帮助果纳半导体打通产品链条,降低对外部供应商的依赖,从长远看有助于提升毛利率和产品竞争力。这是半导体设备企业向上游延伸的常见路径,本身无可厚非。

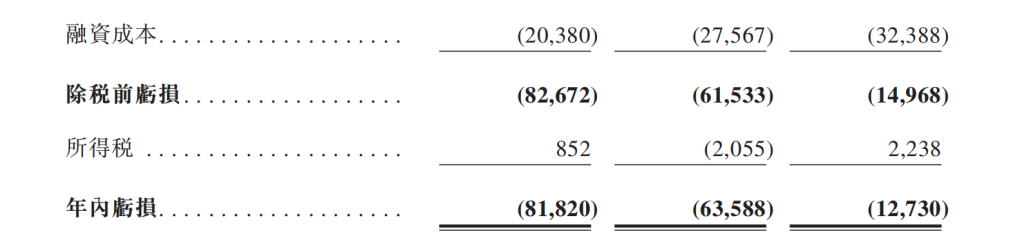

但这个解释同样留有疑问。收购完成后,果纳半导体的商誉从740万元跳升至6338万元,增幅超过750%。商誉的本质是“为未来盈利能力支付的溢价”,而芯导无锡当前的盈利能力显然尚未兑现。如果该公司持续亏损,这笔商誉将面临减值压力,直接冲击果纳半导体的净利润——而后者目前距离真正盈利的距离本就不宽裕:2025年净亏损1273万元,若将芯导无锡并表,亏损将扩大至约2020万元。

招股书对这笔收购的交易细节披露有限,定价依据、估值方法、对赌安排均未见详述。

与此同时,公司的资金状况使得这种扩张的容错空间相当有限。9327万元的现金对应着2.04亿元的短期借款,以及2.84亿元的应付账款和票据。更重要的是,果纳半导体与投资者签署了对赌协议:若未能在约定时间内完成IPO,投资者有权按年化8%的单利赎回股份,截至2025年底这部分可赎回股份账面值已达4.27亿元。

这意味着,IPO对果纳半导体而言已不仅是融资选项,而是缓解流动性压力的必要出口。

套现时机与治理信号

在理解这家公司的资本运作时,有几个时间节点值得并排审视。

2022年至2023年,叶莹控制的持股平台上海仕芯通过3次股权转让,将部分果纳半导体股份出售给投资机构,合计套现5000万元。这一操作发生在公司B轮和B+轮融资前后,彼时公司尚未盈利,估值处于数亿元级别。天使投资人李斌、陈敏同期也以约每股39.9元的价格转让部分股份,合计套现约1800万元。

接盘方多为地方产业基金和市场化PE,押注的是IPO后的退出回报。这种结构本身是私募市场的常规操作,早期股东分阶段兑现收益并不违规。但一个自然会产生的问题是:在公司仍处于亏损、现金紧张的阶段,创始人选择部分套现,与“专注长期技术积累”的叙事之间,存在一定的矛盾。

2025年3月,叶莹将正在美国康奈尔大学读研、尚未完成学业的儿子Stephen Jin安排进董事会。招股书显示,其已参与公司战略决策。这一安排是否有助于提升港股投资者对公司治理水平的信心,是一个开放性的问题。

值得一提的是,果纳半导体的收入增长轨迹是真实的:从2023年的1.33亿元到2025年的5.22亿元,两年增长近3倍,亏损也从8182万元收窄至1273万元。在国产替代政策红利和下游晶圆厂扩产的双重驱动下,这个赛道的增长逻辑并不虚假。问题不在于增长本身,而在于支撑这种增长的究竟是技术能力还是市场时机,答案目前还未清晰。

“国产替代”是一个足够有力的叙事框架,足以覆盖很多细节。果纳半导体能否在港股市场让投资者相信,它的壁垒来自技术而非时机,这或许才是招股书真正需要回答的问题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前