晶澳科技赴港IPO:深陷巨亏与债务泥潭,全球化突围前路坎坷

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.0w阅读

2025-05-07 10:17

在行业产能过剩、产品价格跳水、75%高负债率、2024年46亿元巨亏、多个募投项目延期的背景下,叠加国际贸易壁垒,晶澳科技全球化战略前景存疑,港股IPO面临严苛考验。

全球第三大光伏组件供应商晶澳科技(002459)拟赴香港联交所主板谋求上市,但高负债与巨额亏损压力下,其全球化战略前景存疑。

这家光伏行业的“融资王”正筹划发行H股,打造“A+H”资本平台,以期加速海外扩张、缓解财务压力。然而,在行业产能过剩、产品价格跳水、75%的高负债率、2024年46亿元巨亏、多个募投项目延期的背景下,叠加国际贸易壁垒,晶澳科技全球化战略前景存疑,港股IPO面临严苛考验。

三次上市背水一战,押注港股突围

晶澳科技成立于2005年,主营光伏硅片、电池、组件及储能系统的研发、生产和销售,兼营光伏电站开发与运营。根据弗若斯特沙利文数据,2024年公司光伏组件出货量达75-80GW,占全球市场12.3%,排名第三,仅次于隆基绿能(601012)和晶科能源(688223)。自2019年借壳A股上市以来,公司通过三次定增和一次可转债发行累计融资266.6亿元,2024年营收701.21亿元,海外收入占比近6成。

2025年2月21日,晶澳科技公告启动H股发行计划,聘请毕马威担任审计机构,拟打造国际化资本运作平台,募资用途包括海外产能建设、研发投入、数字化升级、债务优化及补充营运资金。晶澳科技若成功上市,将紧随钧达股份(002865)成为光伏主产业链少数“A+H”股企业。

然而,晶澳科技A股上市五年融资266.6亿元,却未能缓解高负债和盈利压力,暴露出资金管理效率低下和商业模式脆弱。相较A股,港股投资者对盈利能力和财务稳健性要求更高,晶澳科技2024年的巨亏和高负债恐拖累IPO估值和认购热情。

财务失控:负债率新高、巨亏吞噬利润

《财中社》发现,晶澳科技的财务状况堪忧。截至2024年末,公司总负债844.29亿元,资产负债率达75%,高于行业均值63.64%,创2010年以来新高。有息负债约350亿元,其中短期借款84.98亿元,较上一年增长868.03%,长期借款142.42亿元,增长964.25%,各类应付款241.60亿元。尽管持有货币资金250.89亿元,但短期债务246.09亿元(含一年内到期非流动负债及应付票据)显示公司现金流承压。

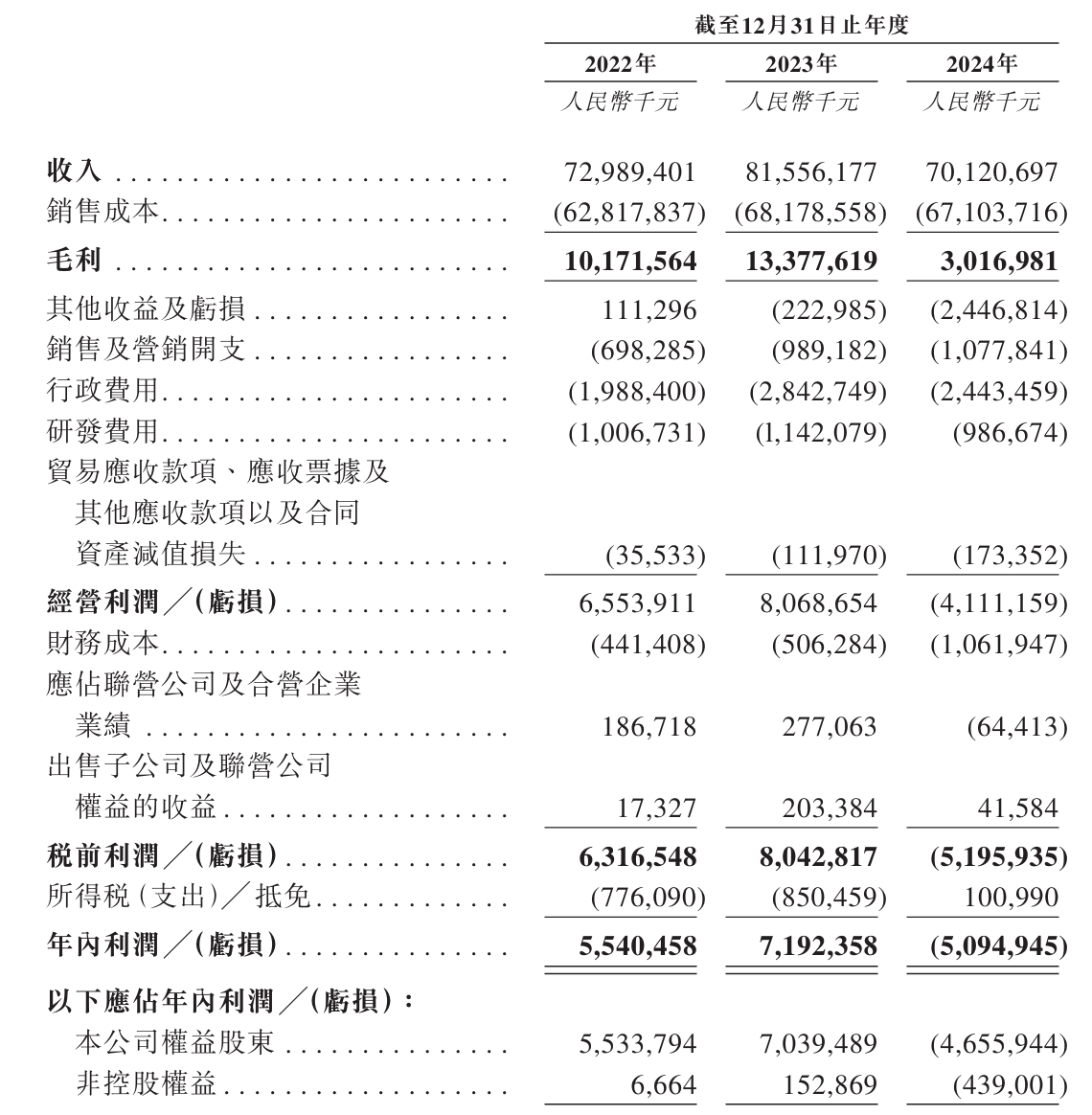

2024年,公司归母净利润亏损46.56亿元,较2023年盈利70.39亿元断崖式下滑166.14%,亏损幅度远超天合光能(688599,亏损34.43亿元)和晶科能源(盈利0.99亿元)。公司毛利率大幅下滑至4.48%,低于晶科能源(7.34%)和天合光能(9.59%),也远逊于其自身2023年的18.13%的毛利率。晶澳科技解释称,亏损源于光伏行业供需失衡导致产品价格下跌(N型TOPCon组件价格跌29%)、市场竞争加剧,以及约20亿元的资产减值计提(主要涉及存货跌价和固定资产减值)。

晶澳科技损益表摘要(来源:公司招股书申请版本)

然而,巨额减值仅是表象,盈利能力崩塌是根本。2024年,公司国内业务毛利率为-7.98%,直接“赔本赚吆喝”,远低于美洲业务的31.43%和“亚洲及大洋洲”业务的8.61%,也逊于欧洲业务的-3.51%,显示国内价格战对其核心业务的毁灭性冲击。

晶澳科技按地区划分的毛利率(来源:Choiceo数据)

融资266亿元仍难解困,募投项目频“失灵”

晶澳科技A股募投项目的低效表现,为港股IPO蒙上阴影。2020年至2023年,公司三次融资投向产能扩张,包括包头20GW拉晶切片项目(50亿元)、10GW高效电池和5GW组件项目(89.6亿元)等。然而,多个项目延期或盈利不及预期。例如,包头三期20GW项目原定2023年完工,现延至2025年6月,建设周期从原定的两年拉长至4年,这意味着每投入一元资金,其产能贡献正不断贬值。公司将项目延期归因于“产能规划调整”及行业供需失衡,反映了公司在市场波动下的规划调整能力面临挑战。

更令人担忧的是,融资资金流动资金占比偏高,引发投资者对其用途合理性的关注。2020年52亿元定增中,15亿元用于补充流动资金;2022年50亿元定增中,10亿元用于补充流动资金;2023年89.6亿元可转债中,20亿元用于补充流动资金。合计45亿元补充流动资金,占比超16%,远高于行业惯例,部分投资者担忧其现金流健康性。Choice数据显示,2024年公司经营现金流净额为33.47亿元,较上一年124.14亿元大幅下滑73.04%,显示资金周转困难。

港股募资计划延续扩张逻辑,重点投向阿曼6GW电池和3GW组件项目(39.6亿元)、埃及2GW电池和2GW组件工厂(约2.13亿美元)。然而,光伏行业产能过剩愈演愈烈,2024年全球组件产能700GW,新增装机仅300GW,供需比达2.3:1。N型组件价格最低跌至0.65元/W,均价约0.8元/W,盈利空间被挤压。

晶澳科技若不能证明新产能的成本优势和技术差异化,恐重蹈A股项目低效覆辙,港股投资者对其资金使用效率的信任将进一步动摇。

海外扩张是出路,还是又一场豪赌?

晶澳科技将港股募资定位于全球化战略,涵盖海外产能建设、营销网络扩展、研发投入、数字化升级及债务优化。2024年,公司海外收入占比57.64%,覆盖178个国家和地区,设有16家海外销售公司。海外业务毛利率13.63%,在国内业务大幅亏损的情况下,成为业绩支柱。然而,全球化布局面临多重挑战。

然而,欧美市场壁垒高企,美国对东南亚光伏产品实施“双反”,欧洲碳边境调节机制增加合规成本。2024年中报就曾提示,国际贸易摩擦可能侵蚀海外毛利率优势,欧美市场占公司出货约35%,风险敞口较大。

中东和北非光伏装机潜力巨大,预计2030年达180GW。晶澳科技瞄准阿曼和埃及,受益于当地低劳动力成本和能源转型政策。然而,中东市场低价竞标频发,如2023年迪拜项目以1.62美分/KWh创全球最低价,价格战风险不容忽视。此外,阿曼项目资金筹措存不确定性,公司计划引入外部股权和银行贷款,但77.74%的负债率和高融资成本可能加剧财务压力。

晶澳科技宣称组件量产转换效率达23.5%,拥有TOPCon、BC、HJT专利组合,2024年N型组件出货占比超80%。然而,2023-2024年研发费用从11.42亿元降至9.87亿元,低于晶科能源(2024年研发投入约15亿元)。与晶科能源的TOPCon效率(25%+)和天合光能的HJT量产进展相比,晶澳科技的技术迭代略显滞后。若募资未能大幅提升研发投入,技术竞争力可能不足以支撑高端市场竞争。

治理稳定性与经营能力面临无情试炼

2025年3月10日,晶澳科技公告,原副总经理兼董秘武廷栋因“内部工作调整”辞任,转而负责未披露具体业务的新增业务板块。新任董秘秦世龙来自TCL中环(002129),2017-2024年担任TCL中环董秘,具备光伏行业和港股上市经验。

尽管公司强调人事变动属正常调整,但临近年报披露和IPO关键节点的高管更替,引发市场对治理稳定性的担忧。

更重要的是,公司近年频繁融资却未能扭转亏损,香港市场对公司治理要求严苛,晶澳科技若不能在招股书中清晰披露高管变动原因及新团队的经营能力,恐难以赢得投资者信任。

晶澳科技的港股IPO是一场高风险的突围之战。高负债率、巨额亏损、募投项目延期低效,叠加行业过剩和国际贸易壁垒,使其全球化战略充满不确定性。拟募资金投向的海外产能扩张和技术升级看似必要,但回报周期长、风险高,资金使用效率备受质疑。

相较A股,港股投资者更看重盈利能力和治理结构,晶澳科技若不能提供清晰的盈利修复路径和技术竞争力证明,恐难获得高估值。

光伏行业寒冬未尽,晶澳科技的管理层若不能正视高负债、低效率的痼疾,港股IPO可能成为财务压力的引爆点。

晶澳科技的未来,取决于能否以技术突围和成本优势,在全球化浪潮中站稳脚跟,而非继续依赖融资续命。

不过,若光伏行业加速出清、组件价格见底反弹,以及晶澳技术路线加快切换,仍可能带来拐点契机。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

05-07

财中社

05-07

财中社

05-07

财中社

05-07

财中社

05-07

最新文章推荐

财中社

05-07

财中社

05-07

财中社

05-07

财中社

05-07

财中社

05-07