备案主体受益所有人,实例来了!

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

6823阅读

2025-07-16 14:10

受益所有人是指“最终拥有或者实际控制备案主体,或者享有备案主体最终收益的自然人”。

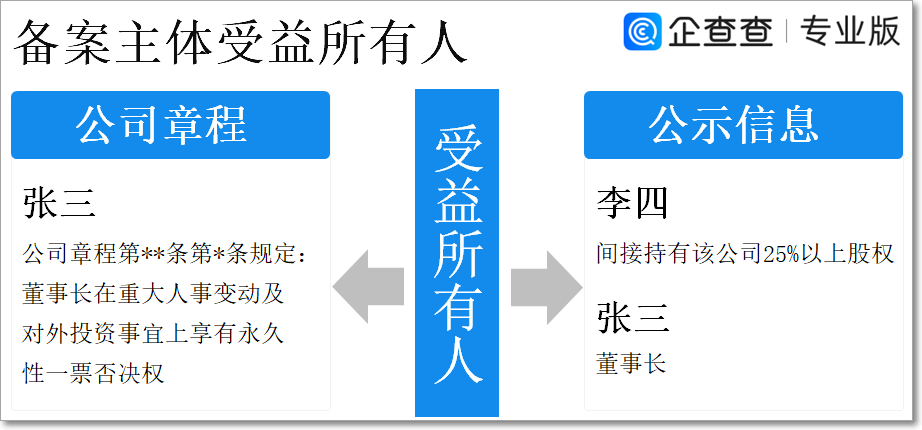

近日收到用户反馈,在其公司备案受益所有人时,由于公司章程载明了拥有重大管理决策事宜的人(如“张三”)。因而用户认定张三是公司的受益所有人,并将张三予以了备案。且用户提供的受益所有人备案信息显示,张三的受益所有权关系类型栏显示其持有公司40%股权。

用户诉求是,更改受益所有人识别结果中、公示股东穿透后持有40%股权的个人(如“李四”),而将“张三”判定为受益所有人。

那么,公示股东穿透后持有40%股权的人究竟是张三、李四,还是其他人?用户是如何理解受益所有人的,怎样引导其正确备案受益所有人信息,成为解决诉求的关键。

谁是持股25%以上的个人?

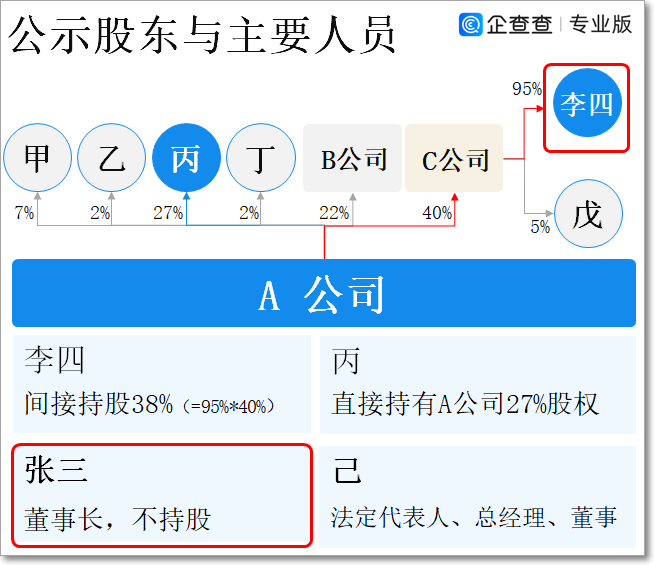

国家企业信用信息公示系统,该公司(如“A公司”)股东栏显示,共有四名自然人股东(合计持股38%)、两家企业法人股东(合计持股62%):

· 四名自然人股东中,自然人丙直接持股27%。如下图

· 两家企业法人股东中,穿透其中一公司(下图中的“C公司”),可识别李四间接持有38%股权。

就股权而言,显而易见的是,该公司共有两名持股25%以上的个人,其中李四间接持股38%,另一名自然人丙直接持股27%。

此外,就公司的主要人员而言,张三是该公司公示的主要人员中、担任董事长一职的自然人。

如何引导备案主体准确理解并备案受益所有人?

第一步:了解受益所有人“类型”

《受益所有人信息管理办法》(〔2024〕3号令)第十五条对受益所有人的含义进行了解释,受益所有人是指“最终拥有或者实际控制备案主体,或者享有备案主体最终收益的自然人”。《受益所有人信息备案指南(第一版)》中,进一步明确了受益所有人的类型。

受益所有人信息备案指南(第一版)

具体而言,受益所有人可以分为两种类型:

第一类是股权(合伙权益)类。此类情况下,自然人直接拥有备案主体的股权(合伙权益),或者通过多层控股模式间接拥有备案主体的股权(合伙权益),可通过“股权(合伙权益)方法”确认受益所有人。

第二类是非股权(非合伙权益)类。此类情况下,自然人的股权(合伙权益)与所包含收益权、表决权、控制权相分离,可通过“非股权(非合伙权益)方法”确认受益所有人。实践中,自然人可能通过代理持股、协议约定、关系密切的人等非股权(非合伙权益)方式,实现对备案主体的最终控制或者获取最终收益。

基于法规标准及备案指南释义,在与该公司人员进一步沟通过程中,引导其全面认识并准确理解受益所有人类型是第一步。通过对“股权类”、“非股权类”受益所有人的解释,公司人员表示可认定25%以上持股的自然人为受益所有人。即,李四作为间接持股38%、丙作为直接持股27%的自然人应被识别为该公司的受益所有人,这两人同属“股权类”受益所有人。

第二步:把握实际控制含义

受益所有人概念中“实际控制”的含义,见《受益所有人信息备案指南(第一版)》3.2.2如何确认满足标准3的受益所有人。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

07-16

财中社

07-16

财中社

07-16

财中社

07-16