28亿商誉灰烬之上,谁在为2016年那笔收购买单?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

1.9w阅读

2026-07-13 21:35

2016年,彼时还叫"康耐特"的旗天科技,斥资23.4亿元收购旗计智能,由此形成商誉19.72亿元。这个数字意味着,收购方对旗计智能的估值,比其账面净资产高出将近20亿元。

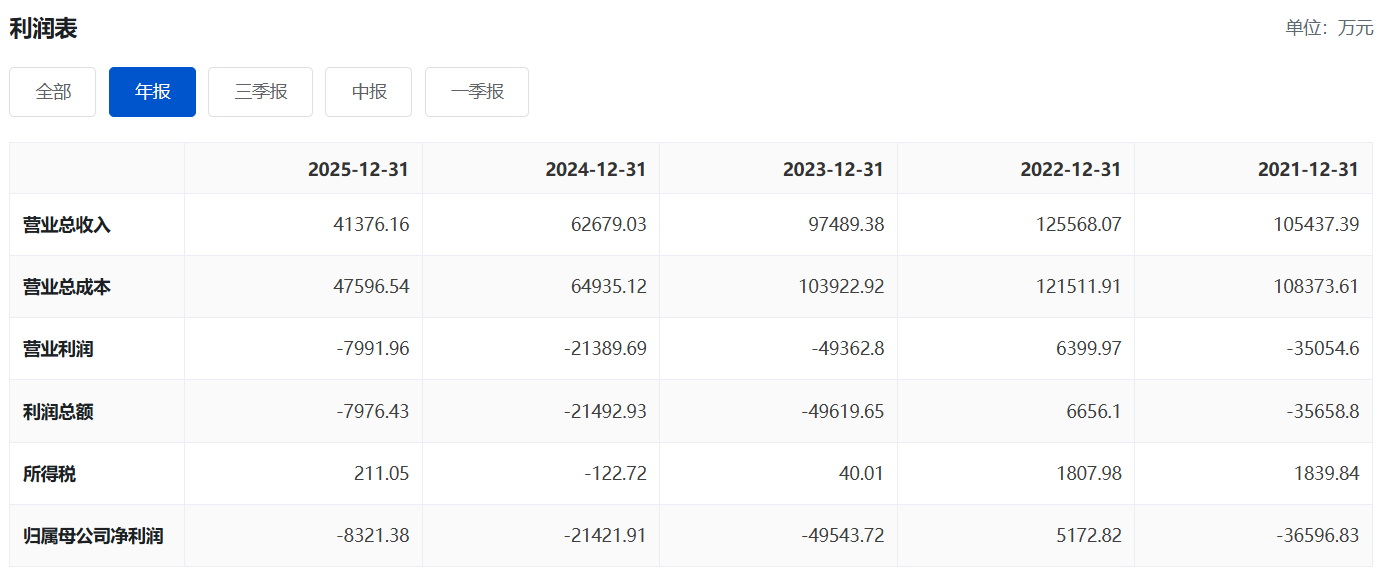

旗天科技(300061)与七彩虹的重组方案,在历经16个月的跨部门征询后,于近期以“资本市场环境变化”为由宣告终止。这家曾经的眼镜镜片制造商,如今其营收已从2022年的12.56亿元萎缩至2025年的4.14亿元,2023-2025年累计亏损约7.92亿元。

但若把财报翻至商誉一栏,便会看到一组更沉重的数字:2018年至2024年间,旗天科技累计计提商誉减值超28亿元,而这笔巨额减值的源头,正是2016年那笔23.4亿元的收购交易。换言之,当盐城国资2020年以“白衣骑士”之姿入主时,它接手的或许不只是一家转型中的金融科技公司,更是一枚已被触发引信的地雷。

一笔收购,一张长达八年的账单

2016年,彼时还叫"康耐特"的旗天科技,斥资23.4亿元收购旗计智能,由此形成商誉19.72亿元。这个数字意味着,收购方对旗计智能的估值,比其账面净资产高出将近20亿元。

市场对这笔交易的期待不难理解。旗计智能的核心业务是银行卡邮购分期,毛利率一度超过70%。在消费金融方兴未艾的年代,这种模式确实带来了短暂的业绩红利。2017年,公司营收达到19.87亿元,净利润接近3亿元,同比翻倍,是公司历史上最接近"高光"的一年。

2017年,由“康耐特”更名为“康旗股份”的旗天收购了敬众科技,增加商誉3.23亿元;后来又陆续收了江苏欧飞、旗沃信息,公司商誉越来越大。

然而,业绩承诺期(2015—2018年)刚结束,爆雷便接踵而至。2018年,公司一次性计提商誉减值11.45亿元;2020年再提7.95亿元;2021年计提3.41亿元;2023年计提4.26亿元;直至2024年将剩余商誉全部清零,计提1.76亿元。前后五个年度,累计减值超过28亿元。

这种减值节奏本身引出了一个值得追问的问题:为何集中发生在承诺期结束之后?从公开信息推演,一种可能的解读是,旗计智能的真实盈利能力在承诺期内被业绩对赌机制所掩盖,一旦约束解除,资产质量的短板便暴露无遗。当然,也存在另一种解释——消费金融监管政策在2018年前后确实出现了系统性收紧,对依赖邮购分期的旗计智能构成了外部冲击。但无论哪种解释,都无法回避一个事实:23.4亿元的收购价格,最终在账面上留下了超过28亿元的减值损失,几乎吞噬了公司历年积累的全部净利润。

"主业下滑"背后,谁是真正的病灶?

旗天科技在2023、2024、2025年的三份业绩报告里,对营收持续下滑给出了近乎一致的归因:银行削减营销预算、竞争加剧、项目执行进度低于预期。这套表述并非无中生有——国有大行和股份行确实在近年压缩了外包营销支出,部分银行开始绕开中间服务商,直接向品牌方采购数字权益。

但若把这个逻辑推到底,便不难发现它只能解释问题的一角。

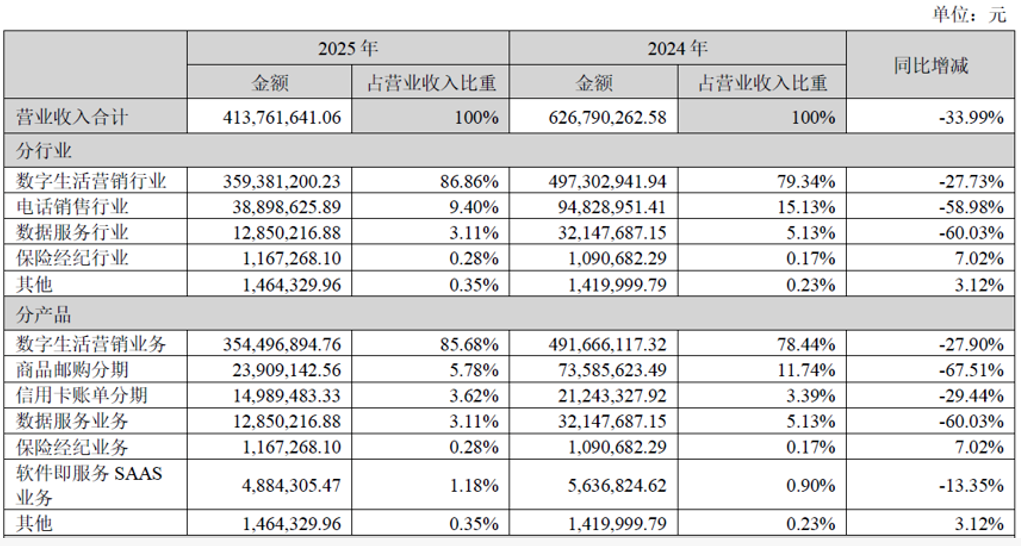

旗天科技当前的收入结构里,数字生活营销占比约87%,其实质是为银行提供信用卡权益分销与营销外包,赚取服务费及供应链差价。这一模式的核心症结并非外部"逆风",而在于其根基是薄利且强依赖的——既无技术壁垒,又无定价权,客户预算一收缩,收入便随之坍塌。

更值得关注的是2025年的一个细节:公司主动终止了邮购分期业务,该业务当年收入锐减67.51%。邮购分期曾是旗计智能的核心资产,毛利率超过70%,是整个公司里少数几个真正赚钱的板块。砍掉它,意味着旗天不仅失去了一块营收来源,更失去了最后一块高毛利缓冲垫。

于是,2025年的财务数据呈现出一种微妙的态势:亏损从2024年的2.14亿元收窄至8321万元,看似好转,但从公开信息来看,这一收窄主要源于费用压缩,而非主营业务的任何实质性改善。营收仍在以约34%的速度下滑。

盐城接手五年,"减值包袱"是否被看清?

2020年,盐城市盐南高新区国资平台从原实控人费铮翔手中接过控制权,公司随即更名为"旗天科技"。彼时市场的想象是:国资入主,产业赋能,一家在金融科技赛道上积累了一定客户资源的公司,或能借助地方政府的力量重新起势。

这个逻辑并非全无道理。旗天确实积累了与国有大行合作的渠道关系,盐城作为长三角城市,也具备一定的数字经济产业基础。

但有一个时间节点值得深究:盐城接手时,商誉减值已发生两轮——2018年计提11.45亿元,2020年计提7.95亿元,合计接近20亿元。也就是说,截至2020年交割时,旗天账面上仍残存约8亿元商誉,而这8亿元在随后的三年里继续陆续减值,直至2024年全部清零。

盐城当时是否充分评估了这8亿元商誉的回收风险?从公开信息无法得出确定性结论。但从结果来看,接手后的五年里,公司不仅未能完成产业层面的实质性转型,还消化了剩余商誉减值、承受了主营收入的持续萎缩,以及一次以失败告终的重组尝试。

2024年引入七彩虹皓悦的方案——一项拟通过定向增发变更控制权的安排——在市场层面制造了相当的热度:股价连续涨停,"AI算力+显卡+数字经济"的概念组合一度让二级市场情绪高涨。但认购主体的资质问题与监管环境的变化,最终让这扇门关上。如今,旗天的商誉已然归零,历史包袱在账面上算是清干净了——这是少数几个可以确认的"进展"之一。

账面商誉清零,并不等于历史代价已经偿清。28亿元的减值,是真实资金流出的镜像,对应的是当年那笔收购中溢价付出的真金白银。这笔钱由谁付出、由谁承担,才是这个故事里真正没有说完的部分。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前